NISA(少額投資非課税制度)

SBI新生銀行で選べるNISA

1. SBI証券

現金よりもすご~くおトクなSBI証券のクレカ積立

SBI証券のクレカ積立なら、たとえば1年間で18,000ポイントもらえる!

- ラグジュアリーカード(ゴールド)で、毎月10万円の積立を1年間継続した場合

ポイントを使って実質0円からできる資産運用!

投資初心者でも、100円から投資信託を買付できます。また、お買い物で貯めたポイント(Vポイント/Pontaポイント)を使って買付もできるため、ポイントを利用すれば実質現金0円から気軽にご活用いただけます。

「ゼロ革命」で国内株式売買や新NISAにおける米国株式および海外ETF売買手数料が無料に!

オンラインの国内株式売買手数料が、約定代金にかかわらず、また現物取引・信用取引を問わず、恒久的に無料! 2024年からはじまる新しいNISAも、国内株式、投資信託に加え、米国株式および海外ETFの売買手数料も無料に!

- 取引報告書などの各種交付書面を「電子交付」に設定することが条件となります。

SBIハイパー預金で資金の移動を自動化!

SBIハイパー預金をご利用いただくと、SBI証券とSBI新生銀行の口座間の資金移動を自動化できます。SBIハイパー預金の残高はSBI証券の買付余力に自動反映されるため、入出金の操作は必要ありません。

ご注意事項

- NISA口座はお一人につき1口座のみ開設可能。(既に他金融機関で開設済みの方は「金融機関変更」をご覧ください)

- NISA口座開設には、マイナンバー等ご本人確認書類が必要です。

- SBI新生銀行は金融商品仲介を行う登録金融機関です。総合口座パワーフレックスでNISA口座は作れません。SBI証券もしくはマネックス証券の金融商品仲介口座の開設+NISA口座開設の両方が必要になります。

- 0歳~18歳未満のお客さまは、金融商品仲介口座の開設ができません。

SBI証券口座をお持ちの方

金融商品仲介(SBI証券)口座ではない方

- 毎営業日14:30までにお手続きいただくと、翌営業日にコース変更が完了いたします。毎営業日14:30以降にお手続きいただいた場合は、翌々営業日にコース変更手続が完了します。

- コース変更完了後に、SBI証券ログインページからNISA口座を開設してください。

- 金融商品仲介(SBI証券)口座の確認の方法はこちら

2. マネックス証券

マネックスカード投信積立!

マネックスカード投信積立でマネックスポイントもためながらオトクに資産運用ができます!また、マネックスカードでの投信積立の継続でカードの年会費もずっと無料!

- 次年度以降の年会費は、年間に1回以上のクレジットカードの利用で無料になります。年間に1回以上のご利用がない場合は、次年度以降550円(税込)の年会費がかかります。

マネックスポイントが貯まる!

対象の投資信託の保有でマネックスポイントがたまる!

ご注意事項

- NISA口座はお一人につき1口座のみ開設可能。(既に他金融機関で開設済みの方は「金融機関変更」をご覧ください)

- NISA口座開設には、マイナンバー等ご本人確認書類が必要です。

- SBI新生銀行は金融商品仲介を行う登録金融機関です。総合口座パワーフレックスでNISA口座は作れません。SBI証券もしくはマネックス証券の金融商品仲介口座の開設+NISA口座開設の両方が必要になります。

- 0歳~18歳未満のお客さまは、金融商品仲介口座の開設ができません。

マネックス証券口座をお持ちの方

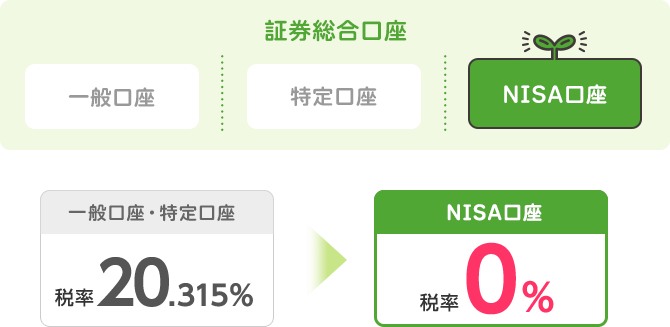

そもそもNISAってなに?

購入した金融商品から得られる

利益が非課税になる制度です。

通常、株式や投資信託などの金融商品に投資をした場合、これらを売却して得た利益や受け取った配当・分配金に対して約20%の税金がかかります。NISAは、「NISA口座(非課税口座)」内で、毎年一定金額の範囲内で購入したこれらの金融商品から得られる利益が非課税になる、つまり、税金がかからなくなる制度です。

NISAがさらに便利に!

2024年からの新NISAとは?

01

「つみたて投資枠」

+

「成長投資枠」

が併用可能に

02

年間投資上限額が

最大360万円

03

非課税の期間が

無期限に!

| 項目 | NISA | |

|---|---|---|

| つみたて 投資枠 |

成長投資枠 | |

| 最大利用可能額 | 1,800万円 | |

| 1,800万 | 内数として1,200万円 | |

| 年間投資上限額 | 120万円 | 240万円 |

| 非課税保有期間 | 無期限 | |

| 制度選択 | 併用可 | |

| 制度実施期間 | 2024年1月~ 制度恒久化 | |

| 対象年齢 | 18歳以上 | |

| 購入方法 | 積立 | スポット・積立 |

| 対象商品 | つみたてNISAと同じ | 国内および外国の上場株式・ETF・公募株式投信・REIT等 (一部対象除外あり) |

| ロールオーバー(移管) | 不要 ※現行NISAからのロールオーバーも不可 |

|

| 項目 | 2023年までのNISA | |

|---|---|---|

| つみたてNISA | 一般NISA | |

| 最大利用可能額 | 800万円 | 600万円 |

| 年間投資上限額 | 40万円 | 120万円 |

| 非課税保有期間 | 最大20年 | 最大5年 |

| 制度選択 | 併用不可 | |

| 制度実施期間 | ~2023年末 | |

| 対象年齢 | 18歳以上 | 18歳以上 |

| 購入方法 | 積立 | スポット・積立 |

| 対象商品 | 長期・積立・分散投資に適した一定の投資信託 | 国内および外国の上場株式・ETF・公募株式投信・REIT等 |

| ロールオーバー(移管) | 不可 | 可 |