団体信用生命保険

団体信用生命保険(団信)とは

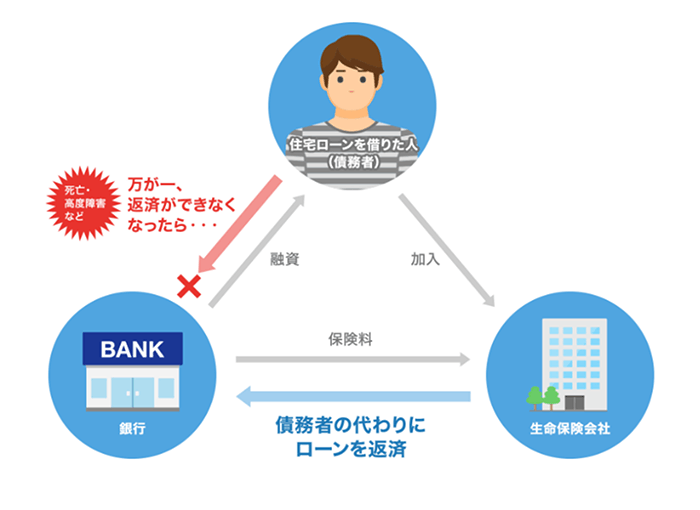

団信とは、住宅ローンを利用している方が亡くなったり、所定の高度障害状態などになった場合に、保険によってローンの残りが支払われる生命保険です。 SBI新生銀行の住宅ローンでは、万が一の際でも住宅ローンのご返済に困らないためにも団体信用生命保険へのご加入が必須となっています。

お申し込みプラン一覧

| 全疾病保障付団信 | ガン団信 | |

|---|---|---|

| 上乗せ金利 | なし | 年0.1% |

| 保障内容 |

住宅ローン残高の100%を保障

|

住宅ローン残高の100%を保障 |

| 加入年齢 | 20〜49歳 ローン完済時80歳未満 |

20~49歳 ローン完済時80歳未満 |

| 全疾病保障付団信 | ガン団信 |

|---|---|

| 上乗せ金利 | |

| なし | 年0.1% |

| 保障内容 | |

住宅ローン残高の100%を保障

|

住宅ローン残高の100%を保障 |

| 加入年齢 | |

| 20〜49歳 ローン完済時80歳未満 |

20~49歳 ローン完済時80歳未満 |

団体信用生命保険ラインナップ

全疾病保障付団信

ガン団信

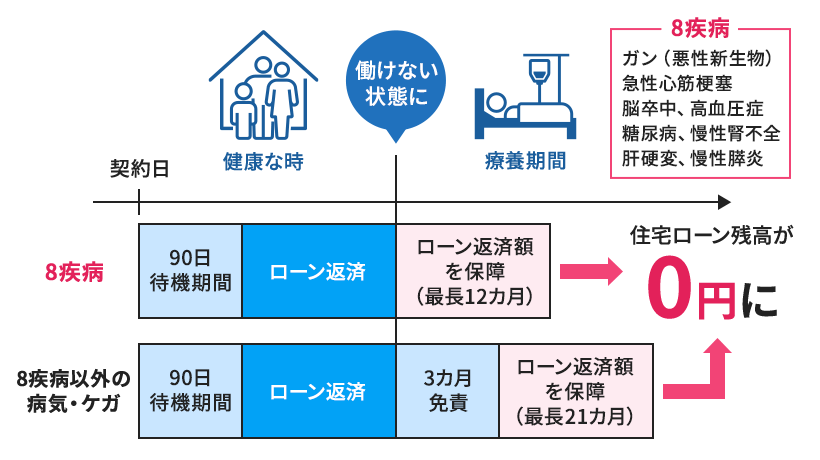

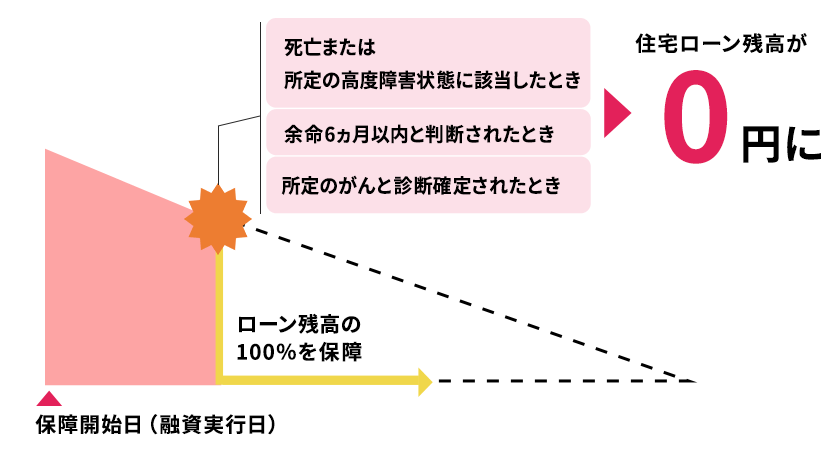

全疾病保障(就業不能保障特約)付団信

全疾病保障(就業不能保障特約)付団信は、以下に該当した場合に保険会社から当行に支払われる保険金をもって、お客さまの住宅ローン残高を全額返済します。

【イメージ図】

- 上皮内がん、大腸の粘膜内がん等は悪性新生物に含みません。

- がん、急性心筋梗塞、脳卒中、高血圧症、糖尿病、慢性腎不全、肝硬変、慢性膵炎。

- 精神障害等所定の免責事由に該当するものを除きます。

保障内容

全疾病保障の主な保障内容は、以下のとおりです。

リビングニーズ特約・重度がん保険金前払特約

リビングニーズ特約は、被保険者が保険期間中に医師の診断書等で保険会社により余命6ヵ月以内と判断されたとき、その時点のローン残高相当額を保険金としてお支払いし、ローンの返済に充当します。

重度がん保険金前払特約は、保障開始後に医師の診断に基づき保険会社が重度のがん(標準的治療の指針に基づく治療を全て受けたが効果がなかったなど)と判断した場合、その時点のローン残高相当額を保険金としてお支払いし、ローンの返済に充当します。

月々のローン返済に対する保障(就業不能保険金)

保障開始日以降に病気やケガで就業不能状態が続き、住宅ローンの返済日が到来した場合、当該返済額を保険金(就業不能保険金)としてお支払いします。

ただし、軽労働(梱包、検品等の作業のことをいいます)または座業(事務等のことをいいます)ができる場合は、自宅等における療養には該当しません。

- 就業不能状態とは、病気・ケガの治療のため、入院しているか医師の指示により自宅等において療養していることをいいます。

- 1回の就業不能状態での支払いは、8疾病なら最大12回、それ以外は最大21回。ローン期間中の通算は最大36回までです。

ローン債務残高に対する保障(債務繰上返済支援保険金)

保障開始日以降に所定の就業不能状態が所定の期間を超えて続いた場合、その時点のローン残高相当額を保険金(債務繰上返済支援保険金)としてお支払いします。

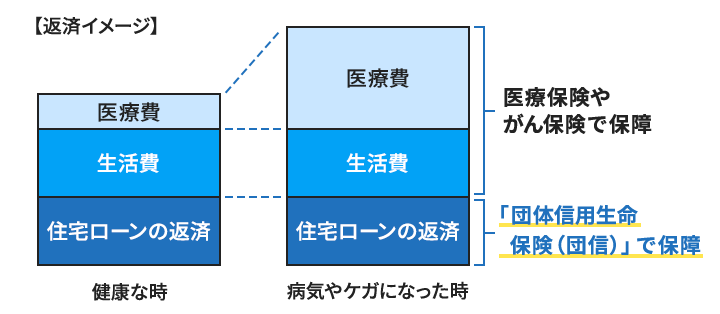

医療保険やがん保険では住宅ローンの返済は保障されません

医療保険やがん保険に加入している方の中には、「民間の保険に入っているから、団体信用生命保険(団信)は必要ないのでは?」と考える方もいらっしゃいます。

ただ、医療保険やがん保険は、治療費や入院費などをカバーするための保険です。一方、団信は病気やケガなどで住宅ローンの返済が困難になった場合に、ローン残高を保障する保険です。

それぞれの役割が異なるため、民間の医療保険に加入していても、団信があれば、長期入院などで働けなくなった場合でも、住宅ローン返済の心配をせずに治療に専念できます。

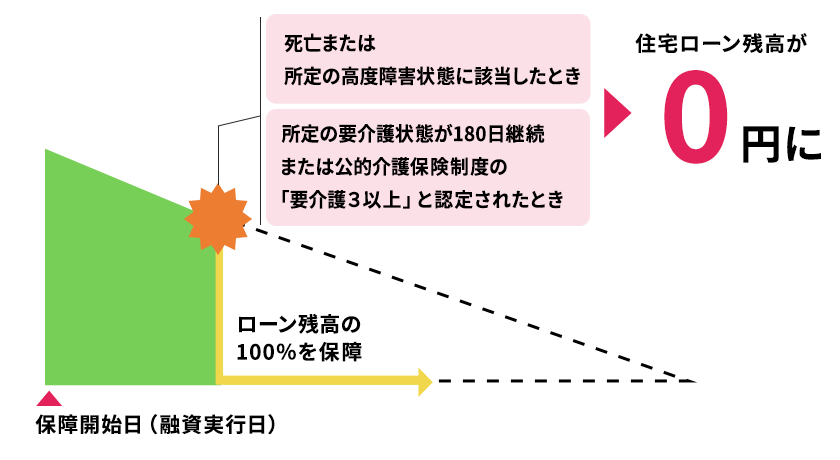

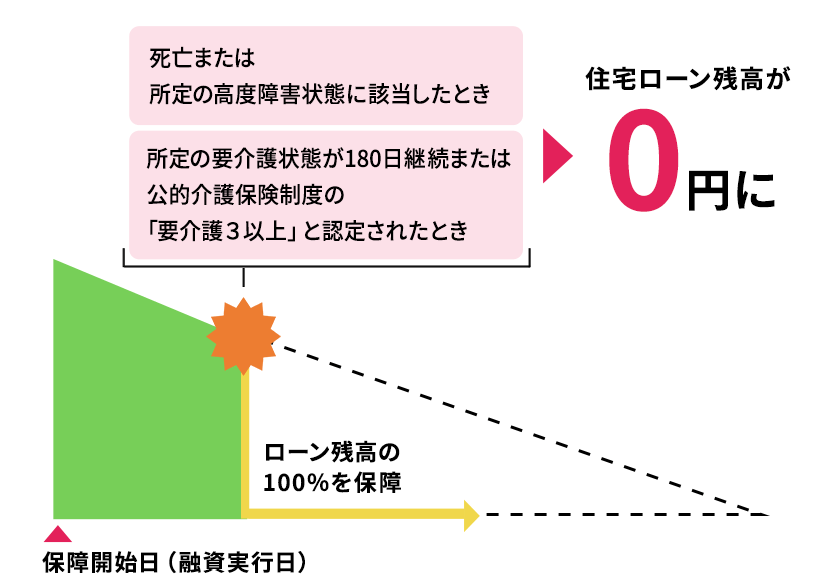

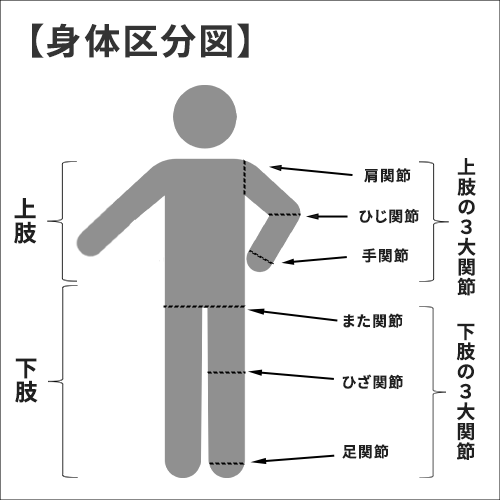

責任開始日以後の傷害または疾病により、被保険者が以下の所定の高度障害状態に該当した場合、住宅ローン残高を保障いたします。

- 両眼の視力を全く永久に失ったもの

- 言語またはそしゃくの機能を全く永久に失ったもの

- 中枢神経系または精神に著しい障害を残し、終身常に介護を要するもの

- 胸腹部臓器に著しい障害を残し、終身常に介護を要するもの

- 両上肢とも、手関節以上で失ったかまたはその用を全く永久に失ったもの

- 両下肢とも、足関節以上で失ったかまたはその用を全く永久に失ったもの

- 1上肢を手関節以上で失い、かつ、1下肢を足関節以上で失ったかまたはその用を全く永久に失ったもの

- 1上肢の用を全く永久に失い、かつ、1下肢を足関節以上で失ったもの

ご留意いただきたい事項

- 記載の内容は商品の概要を記載したものです。詳細は重要事項に関するご説明および被保険者のしおりをご確認ください。

- 保険金の支払い等について重要なお知らせがありますので、団体信用生命保険(全疾病保障付団信)のお申し込みにあたっては、申込書類および申込書類に添付される「被保険者のしおり(契約概要、注意喚起情報)」を必ずお読みいただき、内容をご確認ください。

- 告知や健康診断結果証明書の内容により、保険会社が加入をお断りする場合があります。

【就業不能状態について】

- 精神障害、正常な妊娠・出産、むちうち症または腰痛で医学的他覚所見のないもの等はお支払いの対象外です。

- 上皮内がん、大腸の粘膜内がん等は悪性新生物に含みません。

- 住宅ローン実行日から90日間は待機期間となり、この期間中に就業不能状態となった場合は原因を問わずお支払いの対象外です。

- 8疾病以外の病気やケガの場合、就業不能状態となってから最初の3ヵ月間は免責期間があります。

- 同じ原因により、180日以内に再び就業不能状態となった場合には、前回と継続して計算します。

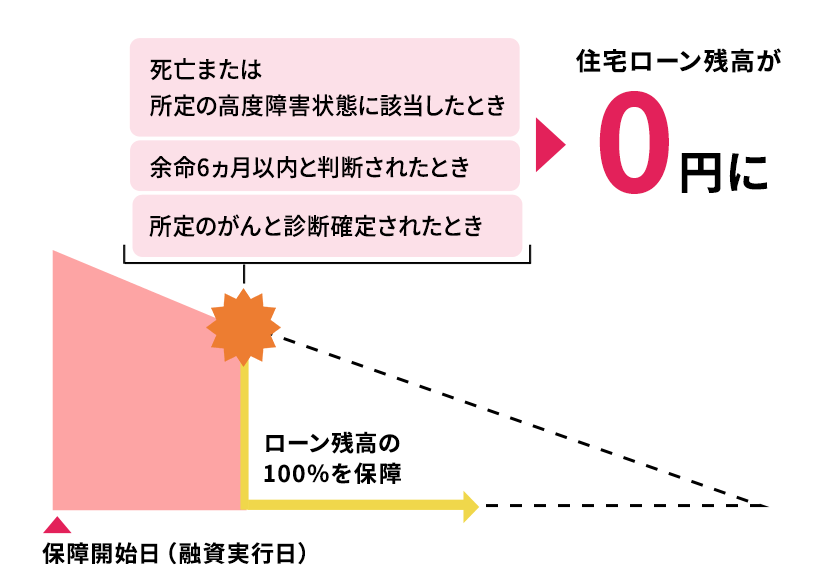

ガン団信(がん保障特約付リビング・ニーズ特約付団体信用生命保険)

被保険者となるお客さまが所定の悪性新生物(がん)に罹患したと医師により診断確定された場合*1、または余命6ヵ月以内と判断された場合*2に、保険会社より保険契約者である当行に住宅ローン残高相当の保険金が支払われ、当該保険金を住宅ローンの弁済に充当するものです。

- ガン団信をご選択された場合、一般団信の保障内容は基本付帯となります。

- 被保険者が責任開始日からその日を含めて90日以内に悪性新生物と診断確定された場合は保険金はお支払いされません。

また、上皮内がんおよび皮膚の悪性黒色腫以外の皮膚がんは保障の対象ではありません。 - 余命の判断は、医師の診断に基づき、生命保険会社が行います。

【イメージ図】

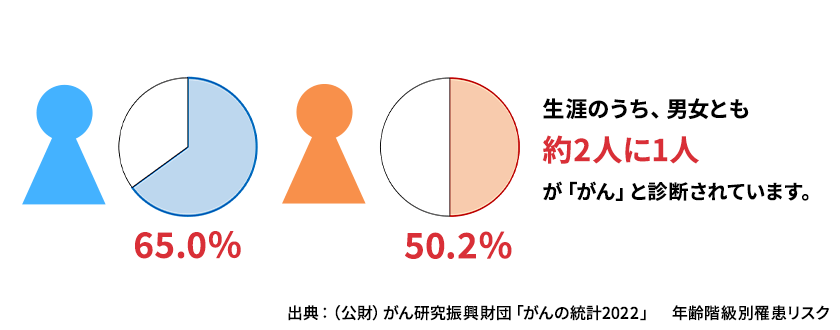

がんについて

一生のうちでがんと診断される割合

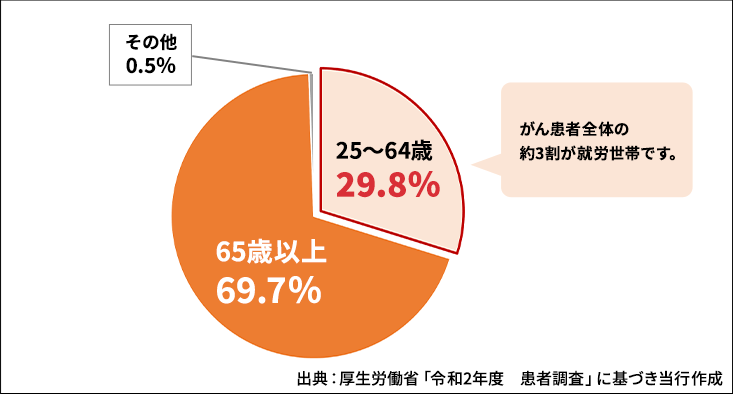

就労世代のがん患者の割合

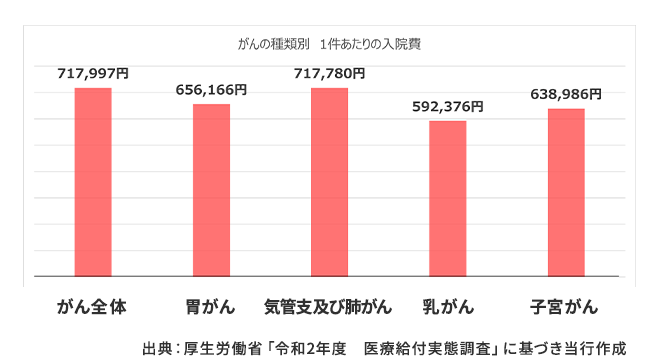

がん治療にかかる費用の目安

がんは治療費が高額になるケースも多くあります。

治療費の支出で住宅ローンの返済が困難になる前に、ガン団信のローン残高保障で安心を備えられます。

先進医療をうける場合は全額自己負担となり、家計への負担も大きくなります。

こういった治療費の支出により住宅ローンの返済が困難になる前に、ガン団信のローン残高保障で安心を備えられます。

| 重粒子線治療 | 陽子線治療 | |

|---|---|---|

| 平均技術料 | 約3,268,929円/件 | 約3,378,486 円/件 |

| 平均入院期間 | 3.2日 | 14.7日 |

| 年間実施件数 | 442件 | 827件 |

- 平均技術料は総合計費用を年間実施件数で割って算出

出典:厚生労働省「令和6年6月30日時点における先進医療に係る費用」に基づき当行作成

- 2023年7月1日~2024年6月30日の実績

ご留意いただきたい事項

- 記載の内容は商品の概要を説明したものです。詳細は重要事項に関するご説明をご確認ください。

- 保険金の支払い等について重要なお知らせがありますので、ガン団信のお申し込みにあたっては、申込書類および申込書類に添付される「重要事項に関するご説明(契約概要、注意喚起情報)」を必ずお読みいただき、内容をご確認ください。

- 告知や健康診断結果証明書の内容により、保険会社が加入をお断りする場合があります。

- ガン団信につきましては、お選びいただいた金利タイプの利率に年0.1%上乗せされた金利が適用されます。

ご加入条件

団体信用生命保険は、以下3つの保障プランのうち1つのみお申し込みいただけます。

複数の団信をお申し込みいただくことはできません。必ず1つを選択のうえ、選択した保険のみお手続きください。

| 保障プラン | 一般団信 | 全疾病保障付団信 | ガン団信 |

|---|---|---|---|

| 主契約・付加する特約 | 団体信用生命保険 | リビングニーズ特約付 重度がん保険金前払特約付 就業不能保障特約付 団体信用生命保険 |

がん保障特約付 リビング・ニーズ特約付 団体信用生命保険 |

| 上乗せ金利 | なし | なし | お借り入れ金利に年0.1%上乗せ |

| 加入年齢 | 20~65歳 ローン完済時80歳未満 |

20歳~49歳 ローン完済時80歳未満 |

20~49歳 ローン完済時80歳未満 |

| 団信保障上限金額 | 3億円 | 3億円 | 3億円 |

| 引受保険会社 |

SBI生命保険株式会社 第一生命保険株式会社 |

SBI生命保険株式会社 被保険者のしおり |

第一生命保険株式会社

重要事項説明書 |

- 対象となる上限金額は、お客さまが当行から複数のローンをお借り入れの場合、そのローンの合計金額となります。新たなローンのお借り入れにより上限金額を超える残高が生じる場合は、超える部分についてお客さまに別途生命保険にご加入いただきます(保険料はお客さまのご負担となります)。

- お支払いには所定の条件がございます。ご加入にあたっては、各保険会社の「重要事項説明書」もしくは「被保険者のしおり」に記載の「契約概要」「注意喚起情報」で必ず内容をご確認ください。

- ご加入にあたっては、お客さまの健康状態等について告知いただきます。告知の内容により、保険会社がご加入をお断りすることがございます。

マイページ登録済みの方は

こちら

住宅ローンに関するよくあるご質問

団体信用生命保険(団信)とは、住宅ローンの契約者が返済期間中に死亡または高度障害状態となった場合など、一定の条件に該当した際に、保険金によって住宅ローンの残高を完済することを目的とした生命保険です。

SBI新生銀行で住宅ローンを利用する際は、団体信用生命保険への加入が必須となっています。

あわせてCHECK

団信に加入しない場合、住宅ローンの契約者が返済期間中に死亡または高度障害状態となっても、ローン残高はそのまま残ります。

そのため、残された家族がローンの返済を引き継ぐことになり、状況によってはマイホームを手放さなければならなくなる可能性があります。

あわせてCHECK

団体信用生命保険(団信)とは、住宅ローンの契約者が返済期間中に死亡または高度障害状態となった場合など、一定の条件に該当した際に、保険金によって住宅ローンの残高を完済することを目的とした生命保険です。

団信に加入することで、住宅ローンは完済することができますが、家族の生活費や子どもの教育資金など、ご家庭の状況に合わせて生命保険などのへの加入を検討することが大切です。

あわせてCHECK

一般的な住宅ローンの場合、団信(団体信用生命保険)への加入が必須です。

団信とは契約者が死亡または高度障害状態になった場合に、住宅ローン残高が保険金で完済できる生命保険です。

団信に加入することで、万が一の際に残されたご家族の住宅ローン返済負担が無くなります。

あわせてCHECK

関連情報

お借り入れに際し、関連する情報をご案内しています。あわせてご覧ください。

手数料・諸費用

住宅ローンの手数料・諸費用についてご案内

金利一覧

今月のパワースマート住宅ローンの金利をご紹介

住宅ローンおすすめコラム

住宅ローン関連コンテンツ

パワースマート住宅ローンについて

- 借入金額は500万円以上3億円以下(10万円単位)です。

- 借入期間は、変動金利(半年型)をご選択された方で新規に住宅購入・建設資金のお借り入れの場合は5年以上50年以内(1年単位)※、それ以外のお借り入れについては5年以上35年以内(1年単位)です。※借入期間が35年を超える場合、当初借入金利に年0.1%の金利上乗せとなります。

- ご融資の対象物件となる土地、建物に、当行を第一順位の抵当権者とする抵当権の設定登記をしていただきます。

- お借り入れに際しては当行所定の審査がございます。審査結果によっては、借入利率等の借入条件がご希望にそえない場合がありますので、あらかじめご了承ください。

- 変動金利(半年型)、当初固定金利をご選択された方は、当初借入金利適用期間終了後、変動金利(半年型)が自動適用となります。

- 変動金利(半年型)、当初固定金利を利用されている方は、金利変更時に当初固定金利をご選択いただくことも可能です。ご選択にあたっては、手数料5,500円(消費税込み)がかかります。

- 各金利タイプは、金利情勢等により、やむを得ずお取り扱いを中止する場合もございます。

- 事務手数料は、借入金額に対して2.2%(消費税込み)を乗じた金額となります。それ以外に抵当権設定登録免許税、印紙税※、司法書士報酬、火災保険料等がかかります。※電子契約サービスをご利用の場合、印紙税は不要ですが、別途電子契約利用手数料5,500円(消費税込み)がかかります。

- 住宅ローンの借入日はお客さまにご選択いただきます。ご契約日からご契約日の属する月の翌々月の最終営業日までの期間における当行営業日をご選択ください。

- SBI新生銀行ウェブサイトにて、借入金額や借入期間に応じた毎月の返済額を試算できます。

- パワーコール<住宅ローン専用>、SBI新生銀行ウェブサイトにて商品説明書をご用意しています。

- 当行の住宅ローンを既にご利用中のお客さまにつきましては、当行で借り換えをすることはできません。

- 1つのお取引に対して適用できるキャンペーン・プログラムが複数ある場合は、原則として1つのみお選びいただきます(ただし、同時適用が可能なキャンペーン・プログラムを実施している場合もございます)。

[2025年11月17日現在]