借り換えで、返済条件を見直しませんか

長いお付き合いとなる住宅ローン。

お借り入れから一定期間たつと、転職による給与体系の変化やお子さまの教育資金準備など

今までの返済条件と家計の状況がマッチしなくなってきた方もいらっしゃるのではないでしょうか。

お借り換えで、ボーナス返済がなくなるかも?

借り換えにより、まずは金利の見直しによる支払利息の軽減効果が期待できます。ただし、金利タイプを大きく変えない場合はその効果を物足りなく思うことがあるかもしれません。

そんな場合は、借入期間の見直しによる返済額の組みなおしをご検討ください。

金利の見直しに加え、借入期間を延ばしていただくことで、毎月の返済負担を軽減したり、ボーナス返済をなくすなどの返済条件を変更することが可能です。

多くの金融機関では、「他行からの借り換えの場合、借入期間は現在の住宅ローンの残存期間以内」という制限が設けられているため、借入期間の延長による毎月の返済金額の負担軽減は期待できません。

SBI新生銀行では、今の住宅ローンの残存期間にかかわらず、申し込み時に20歳以上65歳以下で、かつ完済時に満80歳未満である、など所定の条件を満たせば、最長35年までの借入期間を設定できます。

ケーススタディ

【前提条件】

借入金額:3,000万円

借入期間:20年(固定金利)

借入金利:2.000%

ケース1:借入金額や金利はそのままで借入期間のみ5年延長した場合

金利や借入金額は変えず借入期間を5年延ばすだけでも、毎月の返済額とボーナス返済額を軽減することが出来ました。

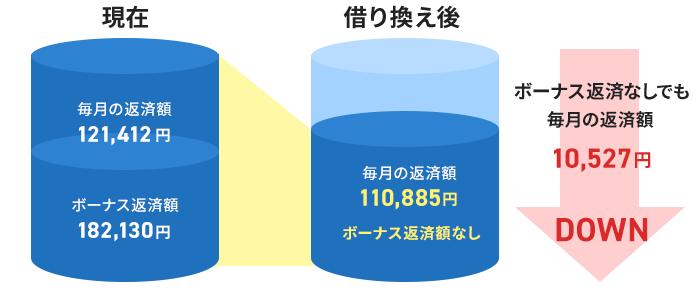

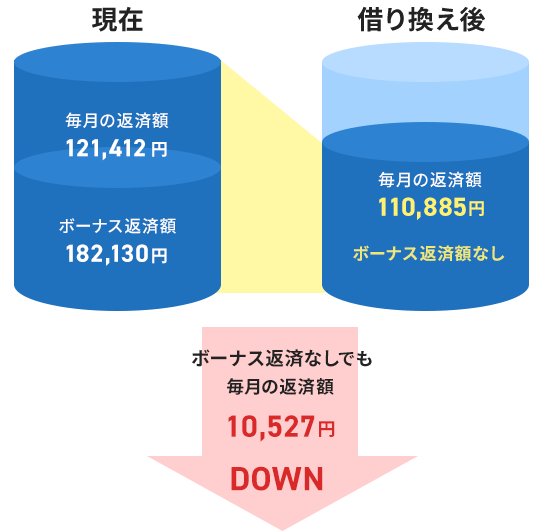

ケース2:さらに借入期間を30年に延長し、ボーナス返済なしへ変更した場合

金利や借入金額は変えず借入期間を30年に延長し、さらにボーナス返済をしない場合でも、毎月の返済額を軽減することが出来ました。

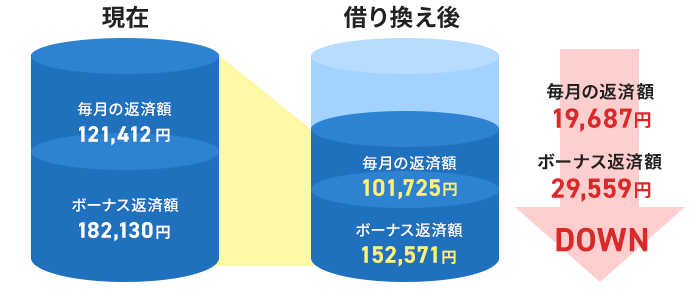

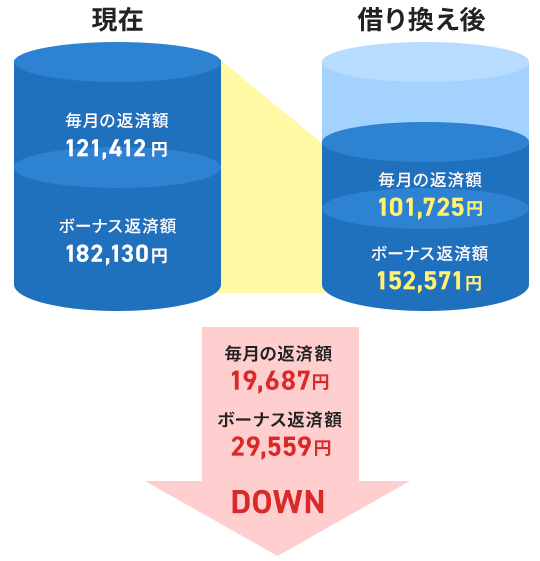

借入期間を延長することの効果

前提条件と各ケーススタディの変化を表にまとめました。

| 借換前 | ケース1 | ケース2 | |

|---|---|---|---|

| 借入期間 | 20年 | 25年 | 30年 |

| 毎月の返済額 | 121,412円 |

|

|

| ボーナス返済額 | 182,130円 |

|

|

| 総支払額 | 36,448,363円 |

|

|

| 借換前 | |

|---|---|

| 借入期間 | 20年 |

| 毎月の返済額 | 121,412円 |

| ボーナス返済額 | 182,130円 |

| 総支払額 | 36,448,363円 |

| ケース1 | |

| 借入期間 | 25年 |

| 毎月の返済額 |

|

| ボーナス返済額 |

|

| 総支払額 |

|

| ケース2 | |

| 借入期間 | 30年 |

| 毎月の返済額 |

|

| ボーナス返済額 |

|

| 総支払額 |

|

借入期間を延長すると、毎月の返済額やボーナス返済額を軽減する効果があります。

しかし、借入期間を延長すると一般的に総支払額は増加します。また、お借り換え時にかかる事務手数料など別途諸費用が発生するため、注意が必要です。

借入期間を延ばしても、総支払額を増やさないためには?

一般に、借入期間を延ばすと、毎月のご返済額が減る半面、完済までの総支払利息が増加します。また、借入期間中、残高に対して発生する保証料の支払負担も増すことになります。

SBI新生銀行の繰上返済は、1円から、なんどでも手数料無料ですので、余裕が出来た際に繰上返済をすることで利息を減らしていくことが出来ます。例えば、「今は子供の教育費に振り向けて、卒業後は住宅ローンをどんどん返済していく」「数年後、奥様も働き始め収入がアップしたら、繰上返済にまわす」など、ライフステージに合わせてご自分でコントロールすることで無理なく支払利息を減らせます。

また、保証料もいただいておりませんので、借入期間を延ばすことにより追加で発生する費用もありません。

このようにSBI新生銀行では、決められた返済条件に家計を合わせるスタイルだけではなく、「余裕があるときに返済できる」スタイルもご提案しています。

繰上返済を活用することの効果

上記ケース1とケース2でお借り換えをした場合、毎月の返済額やボーナス返済額を軽減することができました。

ここからは、さらに以下のような繰上返済を活用することでどう変化するについても確認しておきます。

毎月1万円、年2回さらに5万円を繰上返済した場合

| ケース1 | ケース2 | |

|---|---|---|

| 借入期間 |

|

|

| 毎月の返済額 | 101,725円 | 110,885円 |

| ボーナス返済額 | 152,571円 | なし |

| 総支払額 |

|

|

| ケース1 | |

|---|---|

| 借入期間 |

|

| 毎月の返済額 | 101,725円 |

| ボーナス返済額 | 152,571円 |

| 総支払額 |

|

| ケース2 | |

| 借入期間 |

|

| 毎月の返済額 | 110,885円 |

| ボーナス返済額 | なし |

| 総支払額 |

|

毎月の返済額やボーナス返済額は変わりませんが、借入期間が短縮され、総支払額が当初よりも軽減されました。

お借り換えで借入期間を延長する場合には、繰上返済も検討すると効果的です。

- 金利はいずれも借り入れ期間中変わらないと仮定し、SBI新生銀行ウェブサイトの住宅ローンシミュレーションを用いて算出したものです。また、元利均等返済の場合の試算となります。

- 金利情勢等により試算と異なる場合もございます。

- ご利用中の住宅ローンの繰上返済手数料、抵当権抹消費用等がかかる場合がございます。

- 当行のパワースマート住宅ローンをすでにご利用中のお客さまにつきましては、当行でのお借り換えはできません。また、ご融資をお約束するものではありません。

住宅ローン関連コンテンツ

パワースマート住宅ローンについて

- 借入金額は500万円以上3億円以下(10万円単位)です。

- 借入期間は、変動金利(半年型)をご選択された方で新規に住宅購入・建設資金のお借り入れの場合は5年以上50年以内(1年単位)※、それ以外のお借り入れについては5年以上35年以内(1年単位)です。※借入期間が35年を超える場合、当初借入金利に年0.1%の金利上乗せとなります。

- ご融資の対象物件となる土地、建物に、当行を第一順位の抵当権者とする抵当権の設定登記をしていただきます。

- お借り入れに際しては当行所定の審査がございます。審査結果によっては、借入利率等の借入条件がご希望にそえない場合がありますので、あらかじめご了承ください。

- 変動金利(半年型)、当初固定金利をご選択された方は、当初借入金利適用期間終了後、変動金利(半年型)が自動適用となります。

- 変動金利(半年型)、当初固定金利を利用されている方は、金利変更時に当初固定金利をご選択いただくことも可能です。ご選択にあたっては、手数料5,500円(消費税込み)がかかります。

- 各金利タイプは、金利情勢等により、やむを得ずお取り扱いを中止する場合もございます。

- 事務手数料は、借入金額に対して2.2%(消費税込み)を乗じた金額となります。それ以外に抵当権設定登録免許税、印紙税※、司法書士報酬、火災保険料等がかかります。※電子契約サービスをご利用の場合、印紙税は不要ですが、別途電子契約利用手数料5,500円(消費税込み)がかかります。

- 住宅ローンの借入日はお客さまにご選択いただきます。ご契約日からご契約日の属する月の翌々月の最終営業日までの期間における当行営業日をご選択ください。

- SBI新生銀行ウェブサイトにて、借入金額や借入期間に応じた毎月の返済額を試算できます。

- パワーコール<住宅ローン専用>、SBI新生銀行ウェブサイトにて商品説明書をご用意しています。

- 当行の住宅ローンを既にご利用中のお客さまにつきましては、当行で借り換えをすることはできません。

- 1つのお取引に対して適用できるキャンペーン・プログラムが複数ある場合は、原則として1つのみお選びいただきます(ただし、同時適用が可能なキャンペーン・プログラムを実施している場合もございます)。

[2025年11月17日現在]