みんなどうしてる?気になるみんなの「住宅ローン」事情

- 2025年1月1日~2025年7月31日に、SBI新生銀行の住宅ローンをお借り入れしたお客さまが選択した各項目のシェア上位3位を掲載しております。

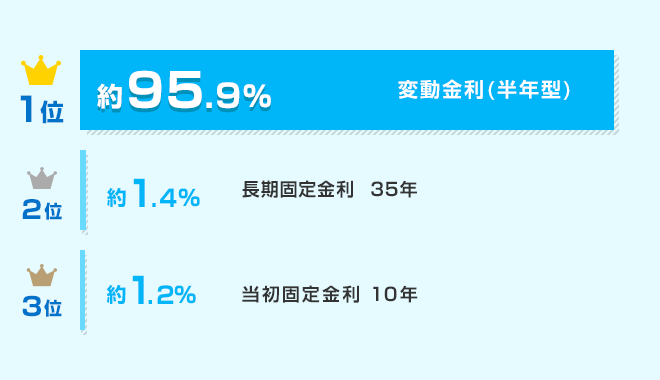

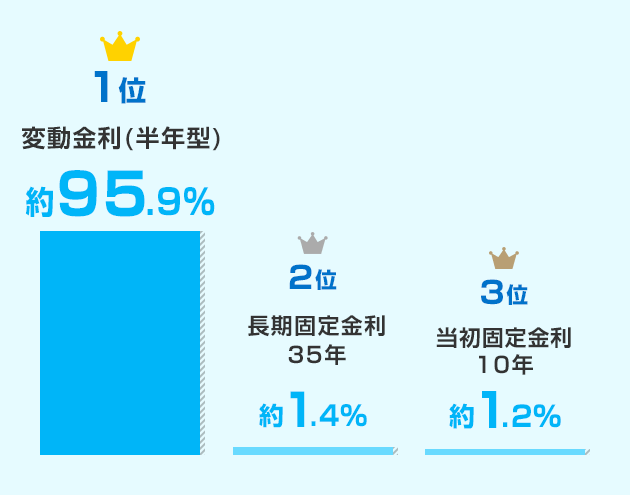

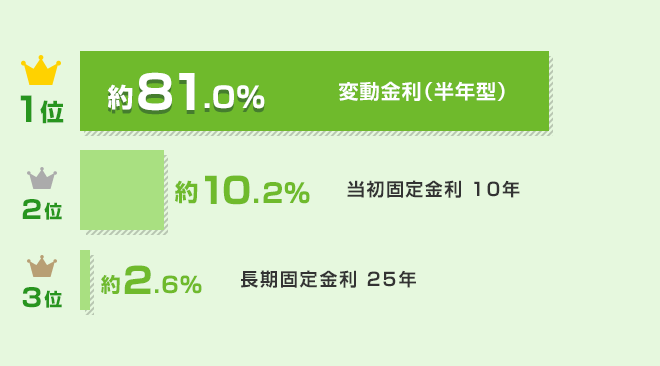

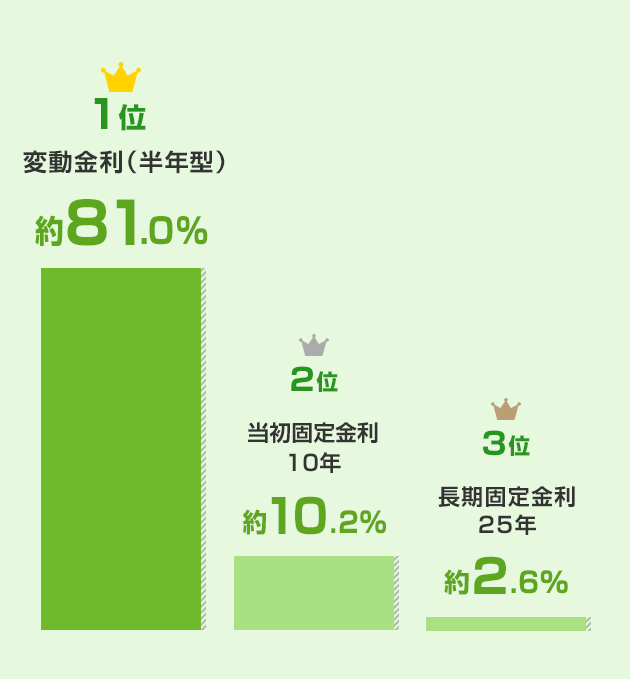

みんなが選んでいる金利タイプは?

圧倒的に人気なのは変動金利(半年型)で、約96%の方が選択しています。

一方で、長期固定金利や当初固定金利を選ぶ方もおり、将来の金利上昇リスクに備えたいという堅実なニーズも見受けられます。

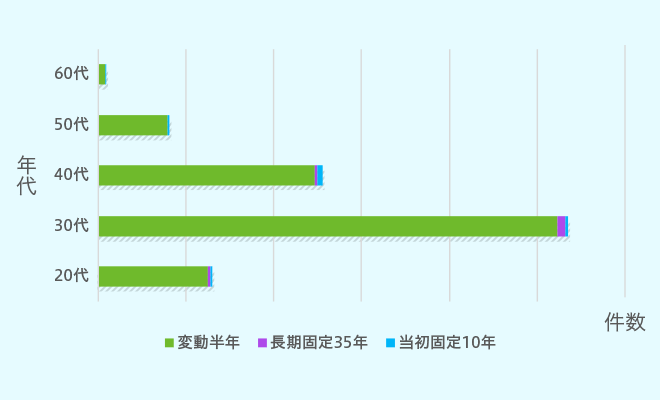

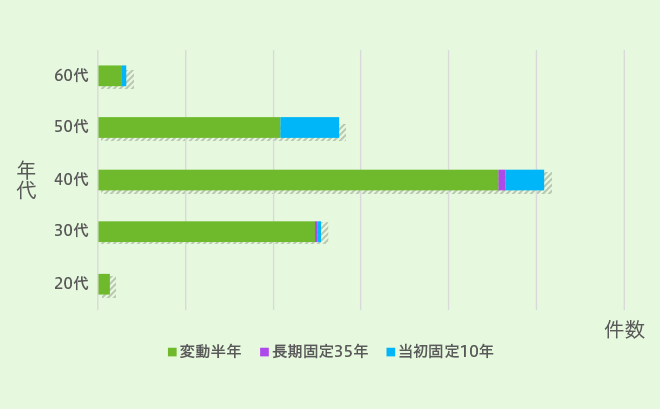

上位3位の金利タイプについて、年代別の傾向をチェック!

全体としては「変動半年型」が圧倒的に多く、特に30代・40代での利用が目立ちます。一方で、20代・30代では「長期固定35年型」の選好が比較的高く、将来の金利変動リスクを避けたい安定志向がうかがえます。40代以降は「当初固定10年型」の選択が増え、返済期間の短縮やライフステージの変化を意識した傾向が見られます。

SBI新生銀行ではライフプランに合わせてさまざまな金利タイプをご用意しています。

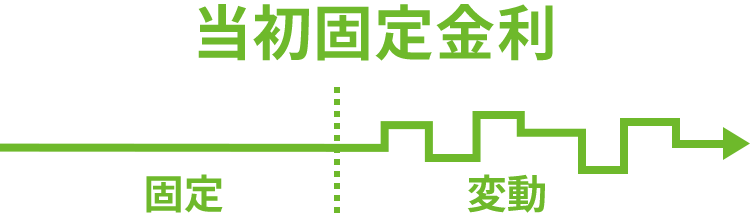

住宅ローンの固定金利と変動金利には以下のような違いがあります。

- 各金利タイプの比較表

| タイプ |

|

|

|

|---|---|---|---|

| 運用金利 | 返済期間中、定期的に金利が見直される | 借り入れ時の金利が一定期間変わらないが、固定期間終了時は見直される | 借り入れ時の金利が全返済期間を通じて変わらない |

| 返済額 | 金利の見直しとともに増減する | 固定期間終了時に見直し | 変更なし |

| こんな方におすすめ | 金利の動向をタイムリーに活かしたい方 | ライフイベントに合わせて一定期間、安定した返済プランを立てたい方 | 最後まで安定した返済プランを立てたい方 |

|

|

|

ミックスローン

異なる金利タイプを2つ組み合わせてご利用いただける「ミックスローン」では、金利タイプや借入額を自由に設定することで、金利変動リスクの軽減を図ることが可能です。

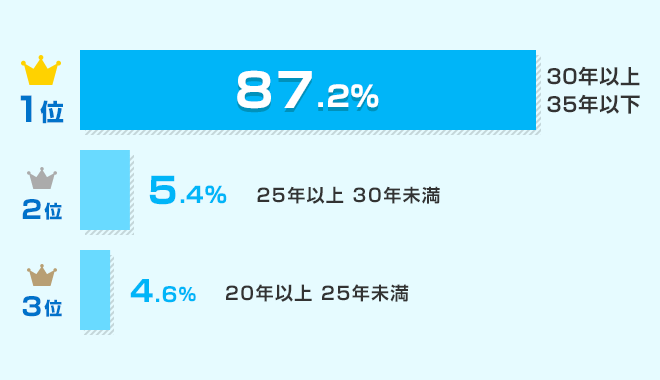

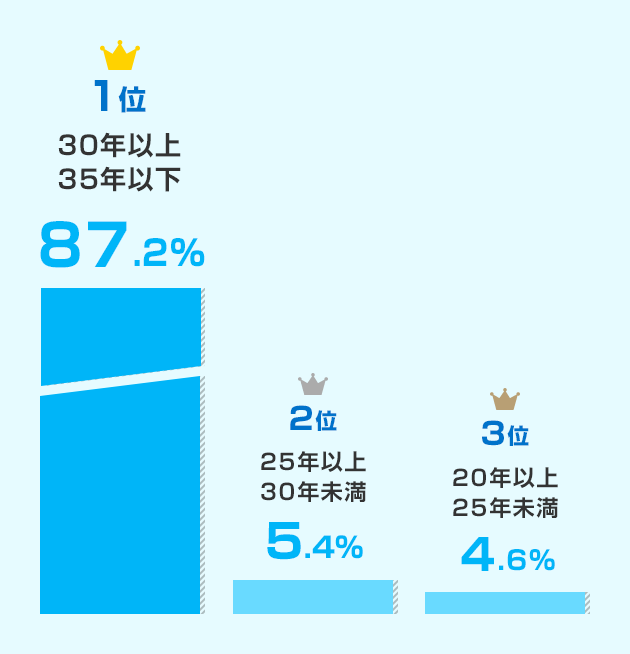

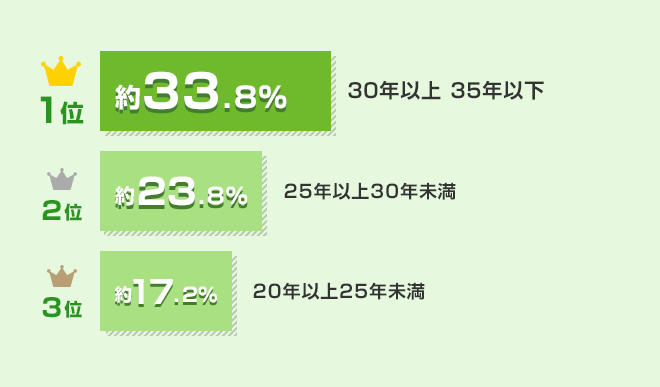

みんなの返済期間はどのくらい?

30年以上の返済期間でお借り入れする方が最も多い結果となりました。SBI新生銀行では一部繰上返済手数料が無料なので、将来的に余裕資金ができたら繰上返済して期間を短くしたいというお客さまでも安心です!

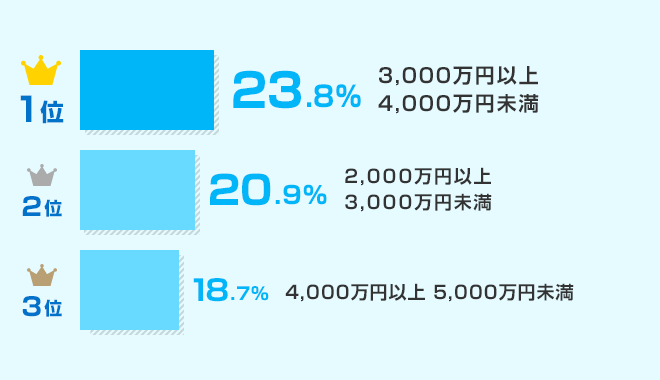

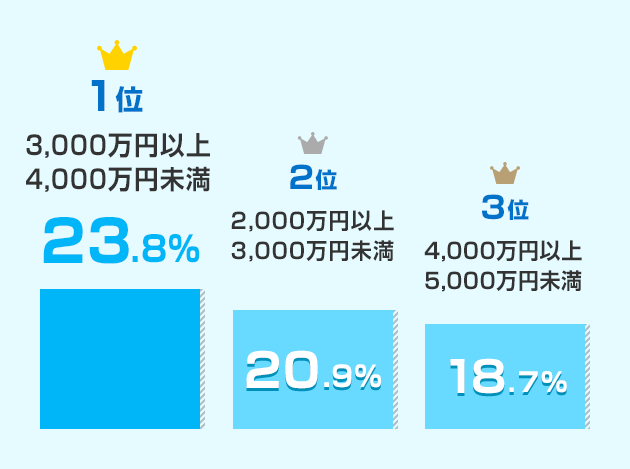

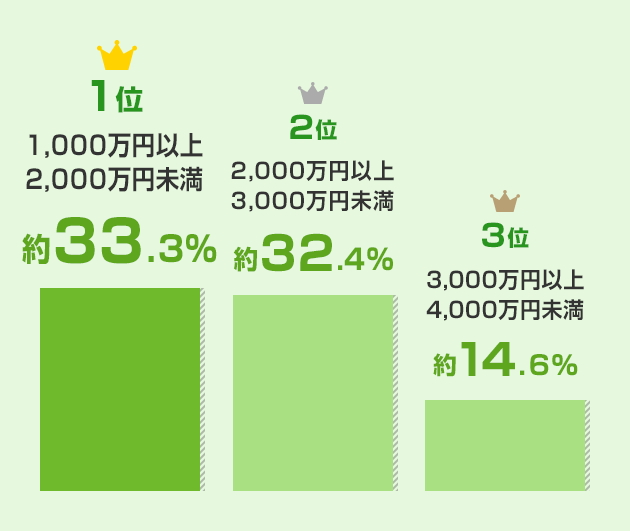

みんなの借入金額はどのくらい?

2,000万円から5,000万円の間でお借り入れが多いようです。その中でも3,000万円以上4,000万円未満が1位となりました。

お家の購入は人生でも大きな買い物です。「自分の収入だけでは不安」という方もいらっしゃるかと思います。SBI新生銀行では、単独でのお借り入れだけでなく、「ペアローン」や「収入合算」といったお借入方法もあります。

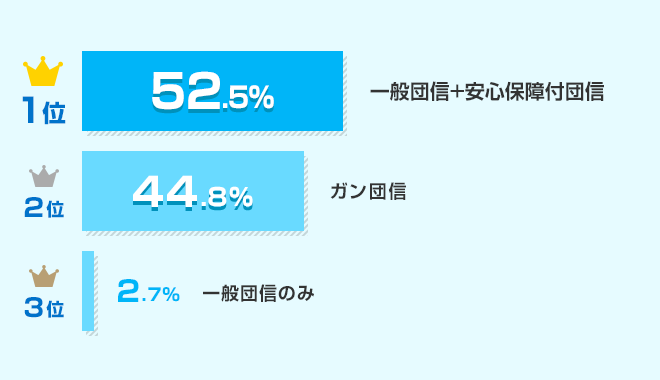

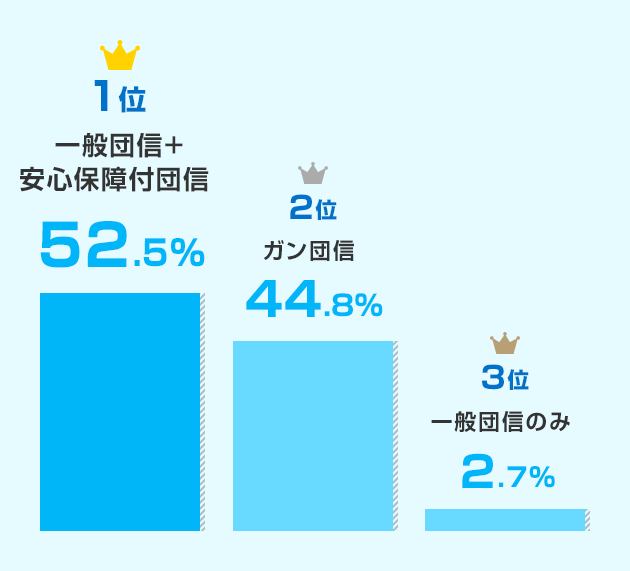

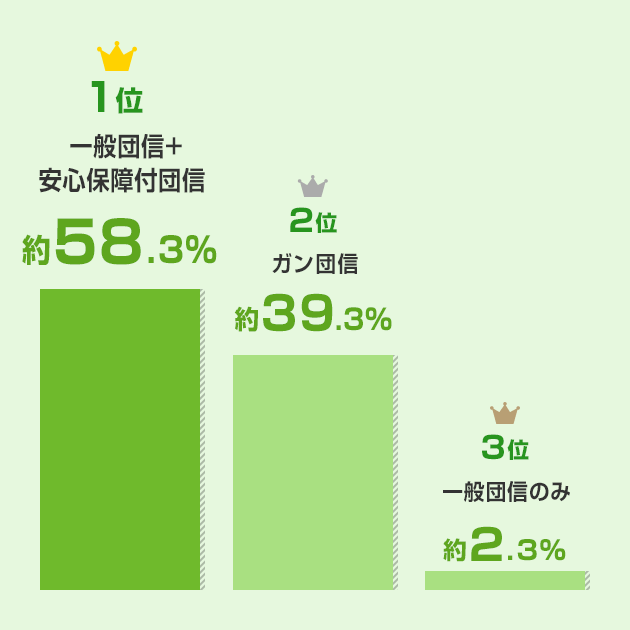

みんなが選んだ団信は?

死亡時や高度障害状態に該当した場合だけでなく、特定の症状に限らず不慮の事故などにより介護が必要な状態になってしまった場合にも保障される「一般団信+安心保障付団信」が1位という結果になりました。

続く2位には、悪性新生物(がん)と診断された場合などに住宅ローンの残債が保障される「ガン団信」がランクインと、やはり保障性の高い団信が人気のようです。

- 安心保障付団信は、2026年2月28日(土)までにお申し込みが完了した分をもちまして、新規お申し込みを終了させていただきました。

SBI新生銀行ではお客さまのニーズにあわせて保障が選べる3つの団信をご用意!

- 全疾病保障付団信

死亡・高度障害状態の保障に加え、「8疾病(特定疾病および重度慢性疾患)」と「その他の疾病または傷害」により、所定の期間、所定の就業不能状態が継続した場合に保障。 - ガン団信(金利上乗せ+年0.1%)

死亡、高度障害状態の保障に加え、所定の悪性新生物(がん)に罹患したと医師により診断確定された場合または余命6ヵ月以内と判断された場合でも住宅ローン残高を保障。 - 一般団信(金利上乗せなし)

死亡または高度障害状態になられた場合、住宅ローン残高を保障。

- お支払いには所定の条件がございます。ご加入にあたっては、各保険会社の「重要事項説明書」もしくは「被保険者のしおり」に記載の「契約概要」「注意喚起情報」で必ず内容をご確認ください。

- 上記のデータは2025年1月1日~2025年7月31日に、SBI新生銀行で住宅ローンをお借り入れしたお客さまのデータをもとにSBI新生銀行が集計・作成したものになります。

- ペアローンでお借り入れの場合、借入人ごとの契約に対してデータを集計しております。

- グラフの構成比は、整数のみの表示の場合、小数点第一位を四捨五入して表示しているため、合計が100%にならない場合があります。

- 本資料は情報提供を目的としたものです。

- 本資料は信頼できると思われる情報に基づいてSBI新生銀行が作成しておりますが、情報の正確性、安全性が保証されているものではありません。

- 本資料のいかなる内容も資料作成時点のものであり、予告なく変更する場合があります。

条件入力のみで今すぐ試算!

みんなが選んでいる金利タイプは?

借り換えでは、「変動金利(半年型)」が最も選ばれており、低金利による返済額の軽減を目的とした借り換えに人気です。

一方、「当初固定金利(10年)」や「長期固定金利(25年)」を選ぶ方もおり、金利上昇リスクへの備えを重視する傾向も見られます。

借り換えの金利タイプ選びは、家計改善や安心感の確保に直結する重要なポイントです。

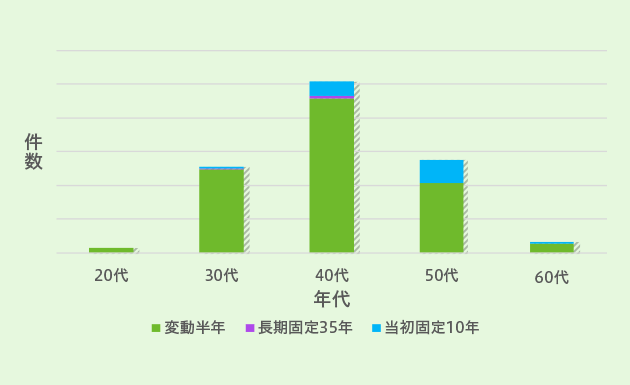

上位3位の金利タイプについて、年代別の傾向をチェック!

全体としては「変動半年型」が最も多く選ばれており、特に40代での利用が目立ちます。一方で、50代では「当初固定10年型」の選好が比較的高く、安定した返済を重視する傾向がうかがえます。

SBI新生銀行ではライフプランに合わせてさまざまな金利タイプをご用意しています。

住宅ローンの固定金利と変動金利には以下のような違いがあります。

- 各金利タイプの比較表

| タイプ |

|

|

|

|---|---|---|---|

| 運用金利 | 返済期間中、定期的に金利が見直される | 借り入れ時の金利が一定期間変わらないが、固定期間終了時は見直される | 借り入れ時の金利が全返済期間を通じて変わらない |

| 返済額 | 金利の見直しとともに増減する | 固定期間終了時に見直し | 変更なし |

| こんな方におすすめ | 金利の動向をタイムリーに活かしたい方 | ライフイベントに合わせて一定期間、安定した返済プランを立てたい方 | 最後まで安定した返済プランを立てたい方 |

|

|

|

ミックスローン

異なる金利タイプを2つ組み合わせてご利用いただける「ミックスローン」では、金利タイプや借入額を自由に設定することで、金利変動リスクの軽減を図ることが可能です。

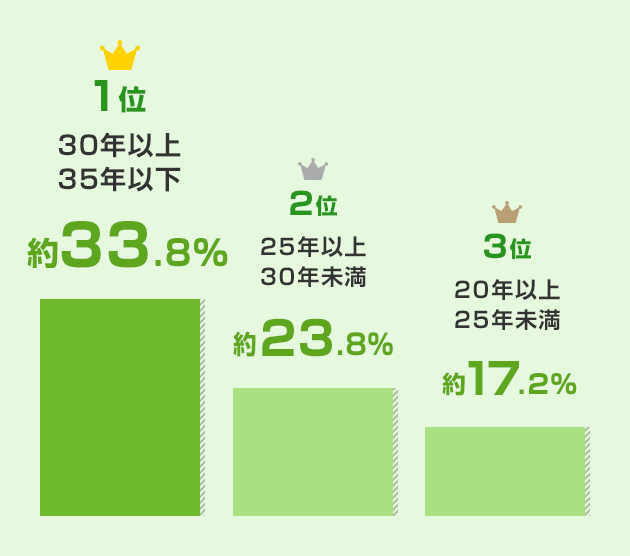

みんなの返済期間はどのくらい?

30年以上の返済期間でお借り入れする方が最も多い結果となりました。SBI新生銀行では一部繰上返済手数料が無料なので、将来的に余裕資金ができたら繰上返済して期間を短くしたいというお客さまでも安心です!

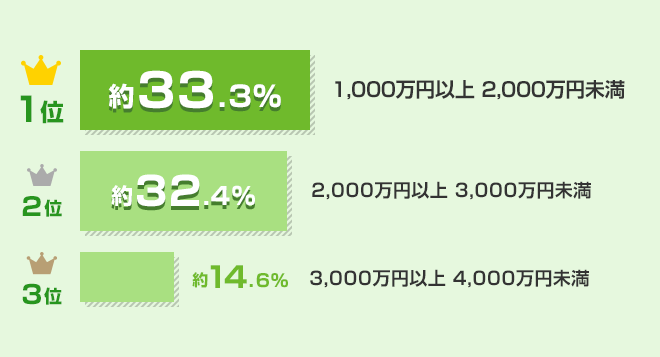

みんなの借入金額はどのくらい?

1,000万円から4,000万円の間でお借り換えをされる方が多いようです。その中でも1,000万円以上2,000万円未満が1位となりました。

住宅ローンの借り換えは、前後の金利差によっては月々の負担額が大きく変わる場合もあります。もちろん、メリットだけではなくデメリットもありますので、金利以外の手数料や団信なども比較し、検討する必要があります。

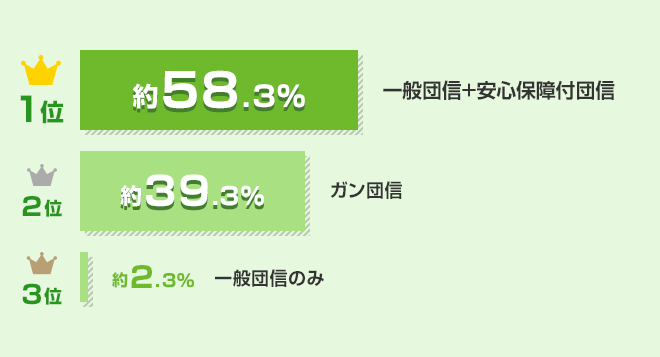

みんなが選んだ団信は?

死亡時や高度障害状態に該当した場合だけでなく、特定の症状に限らず不慮の事故などにより介護が必要な状態になってしまった場合にも保障される「一般団信+安心保障付団信」が1位という結果になりました。

続く2位には、悪性新生物(がん)と診断された場合などに住宅ローンの残債が保障される「ガン団信」がランクインと、やはり保障性の高い団信が人気のようです。

SBI新生銀行ではお客さまのニーズにあわせて保障が選べる3つの団信をご用意!

-

一般団信+安心保障付団信(金利上乗せなし)

死亡、高度障害状態の保障に加え、特定の症状に限らず不慮の事故などにより介護が必要な状態になった場合に住宅ローン残高を保障。 -

ガン団信(金利上乗せ+年0.1%)

死亡、高度障害状態の保障に加え、所定の悪性新生物(がん)に罹患したと医師により診断確定された場合または余命6ヵ月以内と判断された場合でも住宅ローン残高を保障。 -

一般団信(金利上乗せなし)

死亡または高度障害状態になられた場合、住宅ローン残高を保障。

- お支払いには所定の条件がございます。ご加入にあたっては、各保険会社の「重要事項説明書」もしくは「被保険者のしおり」に記載の「契約概要」「注意喚起情報」で必ず内容をご確認ください。

- 上記のデータは2025年1月1日~2025年7月31日に、SBI新生銀行で住宅ローンにお借り換えしたお客さまのデータをもとにSBI新生銀行が集計・作成したものになります。

- ペアローンでお借り入れの場合、借入人ごとの契約に対してデータを集計しております。

- グラフの構成比は、整数のみの表示の場合、小数点第一位を四捨五入して表示しているため、合計が100%にならない場合があります。

- 本資料は情報提供を目的としたものです。

- 本資料は信頼できると思われる情報に基づいてSBI新生銀行が作成しておりますが、情報の正確性、安全性が保証されているものではありません。

- 本資料のいかなる内容も資料作成時点のものであり、予告なく変更する場合があります。

条件入力のみで今すぐ試算!

住宅ローンのお役立ち情報

住宅ローンに関するお役立ち情報を掲載しております。

関連情報

本ページに関連する情報をご案内しています。あわせてご覧ください。

ペアローン・収入合算

パートナーや親子でもOK

金利一覧

今月のパワースマート住宅ローンの金利をご紹介

住宅ローンに関するよくあるご質問

一般的に、住宅ローンは借入時点の金利は変動金利のほうが固定金利よりも低く設定されていますので、住宅ローンの金利が上昇せずに完済日を迎えた場合、変動金利の方が総返済額を抑えられることになります。

一方で、変動金利は将来的に金利が上昇する可能性があるため、借入期間中に金利が上昇することで、返済額が増加する可能性がありますので、変動金利がお得とは言い切れません。

固定金利を選ぶことで、金利上昇や返済額の増加を気にせずに安心して返済を続けられるというメリットもあります。

あわせてCHECK

住宅ローンのお申し込み条件には、売買契約金額あるいは建築工事請負金額の何割の頭金が必要という取り決めはございません。

ただし、審査結果によっては、自己資金が必要となる場合がございます。

自己資金(頭金)10%以上の新規購入者限定!住宅ローン金利優遇のご紹介

こちらもCHECK

連帯保証人が必要になるのは以下の場合です。

- ご家族の収入を合算して申し込む場合

- お申込人が外国籍で永住許可がない場合

- ペアローンで申し込む場合

こちらもCHECK

お申し込みいただけます。

住宅ローンマイページログイン後、「お申込み情報」→「4.職業情報」から転職歴をご入力ください。

紙申込書の場合は、申込書にて転職歴をご記入ください。

こちらもCHECK

現在加入中の火災保険をそのままご利用いただけます。

なお、SBI新生銀行の住宅ローンの融資実行から完済まで、火災保険に加入していただく必要があります。

こちらもCHECK

マイページへ登録済みの方は

こちら

住宅ローン関連コンテンツ

パワースマート住宅ローンについて

- 借入金額は500万円以上3億円以下(10万円単位)です。

- 借入期間は、変動金利(半年型)をご選択された方で新規に住宅購入・建設資金のお借り入れの場合は5年以上50年以内(1年単位)※、それ以外のお借り入れについては5年以上35年以内(1年単位)です。※借入期間が35年を超える場合、当初借入金利に年0.1%の金利上乗せとなります。

- ご融資の対象物件となる土地、建物に、当行を第一順位の抵当権者とする抵当権の設定登記をしていただきます。

- お借り入れに際しては当行所定の審査がございます。審査結果によっては、借入利率等の借入条件がご希望にそえない場合がありますので、あらかじめご了承ください。

- 変動金利(半年型)、当初固定金利をご選択された方は、当初借入金利適用期間終了後、変動金利(半年型)が自動適用となります。

- 変動金利(半年型)、当初固定金利を利用されている方は、金利変更時に当初固定金利をご選択いただくことも可能です。ご選択にあたっては、手数料5,500円(消費税込み)がかかります。

- 各金利タイプは、金利情勢等により、やむを得ずお取り扱いを中止する場合もございます。

- 事務手数料は、借入金額に対して2.2%(消費税込み)を乗じた金額となります。それ以外に抵当権設定登録免許税、印紙税※、司法書士報酬、火災保険料等がかかります。※電子契約サービスをご利用の場合、印紙税は不要ですが、別途電子契約利用手数料5,500円(消費税込み)がかかります。

- 住宅ローンの借入日はお客さまにご選択いただきます。ご契約日からご契約日の属する月の翌々月の最終営業日までの期間における当行営業日をご選択ください。

- SBI新生銀行ウェブサイトにて、借入金額や借入期間に応じた毎月の返済額を試算できます。

- パワーコール<住宅ローン専用>、SBI新生銀行ウェブサイトにて商品説明書をご用意しています。

- 当行の住宅ローンを既にご利用中のお客さまにつきましては、当行で借り換えをすることはできません。

- 1つのお取引に対して適用できるキャンペーン・プログラムが複数ある場合は、原則として1つのみお選びいただきます(ただし、同時適用が可能なキャンペーン・プログラムを実施している場合もございます)。

[2025年11月17日現在]