住宅ローンの頭金の目安はいくらが適正?平均額や頭金の割合の決め方を解説

「住宅ローンの頭金は物件価格の2割程度を用意した方が良いと聞いたけど本当?」という疑問の声をよく聞きます。

実は、住宅ローンの頭金の適正金額は「物件価格の2割」のように単純に計算できるものではありません。

現在は、物件価格の10割、もしくはそれ以上の融資を行なっている金融機関がありますので、「頭金なし」という選択肢もあることは事実ですが、頭金なしで住宅ローンを組むことで問題は生じないのでしょうか。

この記事では、自身に合った住宅ローンの頭金の割合を計算する方法を解説します。

住宅ローンの頭金とは?

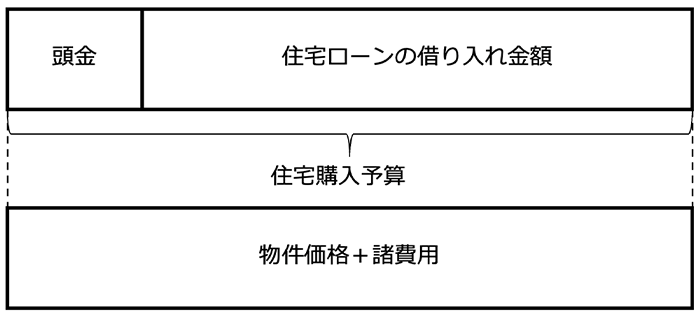

住宅ローンの頭金とは、住宅購入予算の一部の資金です。頭金と住宅ローンの借り入れ金額を合計することで、住宅購入予算になります。

物件価格と購入時にかかる諸費用の合計額が予算内に収まるような物件を探しましょう。

<頭金と住宅購入の予算の関係>

多くの方が物件を見てから「この物件は購入できるのだろうか」と考えますが、本来は、用意できる頭金や住宅ローンの借入可能額から予算を立ててから物件を探すという手順が正攻法です。

不動産物件は、グレードや立地が良いものを見てしまうと、仮にその物件が予算オーバーでも諦められなくなってしまうものです。自身にとって高額すぎる物件を買わないようにするためには、先に予算を決めておくのが得策です。

住宅ローンの頭金の平均額や目安は?

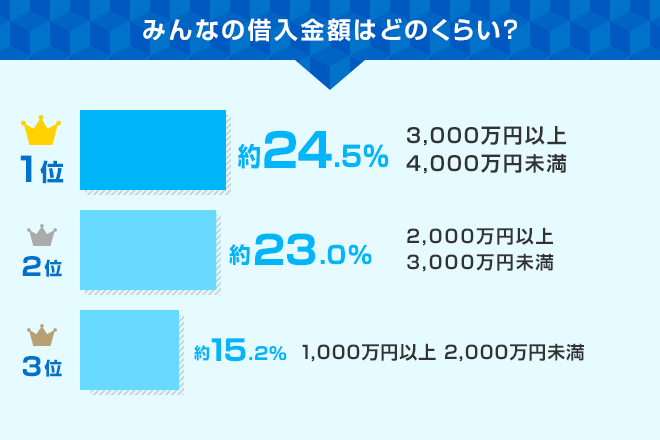

住宅ローンの頭金の平均額や目安を知る手がかりとして、住宅金融支援機構が提供するフラット35の利用者のデータがあります。下記は、同機構が公表している2022年フラット35利用者調査の結果から、住宅の種類ごとの資金調達内訳のうち、手持金額とその割合を抜粋したデータです。手持金額とその割合を頭金とみなして参考にしていただきたく思います。この表からわかることは、フラット35の利用者は頭金を10%~20%程度用意しているということです。

【フラット35利用者の資金調達内訳のうち手持金額とその割合】

| 手持金額 | 手持金割合 | |

|---|---|---|

| 注文住宅 | 841.2万円 | 17.3% |

| 土地付注文住宅 | 449.6万円 | 9.6% |

| 建売住宅 | 317.7万円 | 8.5% |

| マンション | 987.8万円 | 20.4% |

| 中古戸建 | 274.3万円 | 10.1% |

| 中古マンション | 528.9万円 | 16.8% |

(出典)住宅金融支援機構 2022年フラット35利用者調査 2023年8月4日を基に筆者作成

住宅ローンの頭金ゼロでも買えるのか?

頭金ゼロでも住宅ローンを組むことは可能です。多くの金融機関では独自の住宅ローンを提供しており、その場合は頭金ゼロで、融資が実行されているケースが多々あります。

頭金ゼロの注意点

頭金ゼロを望まれている方に、注意点を示します。まず、頭金ゼロでは、住宅ローンを組む際の審査が厳しくなることがあります。頭金がある場合に比べ、全額ローンを借りることになるため、金融機関は返済能力に対して慎重になります。そのため、安定した収入があることが求められます。また、他の借り入れが少ないかどうかも重要になります。

また、頭金ゼロの住宅ローンでは、毎月の返済額が高くなる可能性があります。全額を借りることから、返済期間が長くなり、利息負担も大きくなることが考えられます。返済が苦しくなったら物件を売るという選択肢もありますが、売却金額が残債を下回っている状態でその判断をするのは難しいといえます。リスクを抑えるためにも、しっかりとした計画を立てることが大切です。 以下に、頭金ゼロで住宅ローンを組む際に、押さえておいていただきたいポイントをまとめました。

<頭金ゼロで住宅ローンを組む際に、押さえたいポイント>

- 先々においても安定した収入や金融資産はあるか

- 他の借り入れは少ないか

- 返済計画をしっかり立てているか

将来的なリスクも考慮しながら頭金ゼロで借りるか否かを検討することが重要となります。

住宅ローンの頭金の決め方

住宅ローンの頭金の決め方の検討フローを下記に示します。

【頭金の決め方の検討フロー】

- 毎月の返済可能金額を決める

- 返済期間を決める

- 借り入れ金額を決める

- 頭金を決める

1つ1つ解説をしていきます。

毎月の返済可能金額を決める

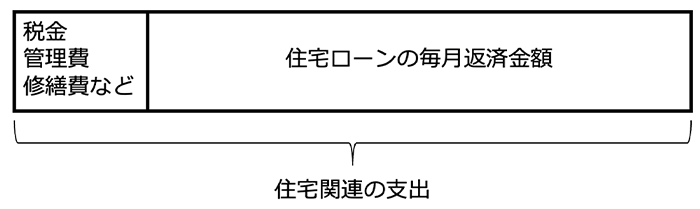

まず、住宅ローンの毎月の返済可能金額を決めます。家計簿をつけている方は、収入に対し、無理のない金額を計算してみましょう。現在家賃を支払っている方は、その家賃を基準にいくらまでなら、支払いが苦しくならないかをイメージすると想像がつきやすくなります。

ここで注意点があります。持ち家の住宅支出は住宅ローンの返済だけではありません。固定資産税などの税金、マンションであれば管理費・修繕費、戸建てであれば修繕費用の積立金などがあります。住宅ローンの毎月の返済金額と、これらの支出を合計することで、毎月の住宅関連の支出合計額を求めることができます。

したがって、現在の家賃と住宅ローンの返済金額が同額の場合は、住宅購入後に住宅関連の支出が上がってしまうことに注意が必要です。

返済期間を決める

返済期間は、収入の推移を元に計算する必要があります。

例えば30歳の方が30年ローンを組む場合、完済時年齢は60歳になります。

「60歳までは現状程度の収入は見込めるだろう」ということであれば、問題は起きにくいといえます。

一方で、44歳の方が35年ローンを組む場合は、完済時年齢が79歳になります。

定年退職し、年金暮らしになっても返済は継続できるのでしょうか。

もちろん、ボーナスや退職金で繰上げ返済をするプランを立てることはできますが、先々の収入が住宅ローンの支払いに縛られてしまっても良いのかをしっかり検討する必要があります。

借り入れ金額を決める

毎月の返済金額と返済期間が決まったら、借り入れ金額を決めます。

多くの金融機関のウェブサイトには、「住宅ローンシミュレーション」が掲載されています。借り入れ金額と金利、そして返済期間を入力すれば毎月の返済金額を計算することができます。予算に収まる借り入れ金額を計算してみましょう。

頭金を決める

借り入れ金額が決まったら、頭金を決めます。すでに貯蓄がある方は、その資金のいくらまでなら住宅購入予算に組み込んで良いかを考えます。頭金の金額は、ライフプランシミュレーションをし、子どもの教育資金などの予算を計算しておくと決めやすくなります。

なかなか頭金の額が決められない方は、物件を見学してみると良いでしょう。物件を見学する際には、物件価格に諸費用も足した金額で検討する必要があります。諸費用は、主に不動産会社の仲介手数料、税金、火災保険料、地震保険料、住宅ローンの諸費用、リフォーム費用などです。住宅ローンの諸費用は、事務手数料や登記関連費用などです。事務手数料は、定率制と定額制があり、借り入れ金額が大きい方は、定額制の手数料が割安になる傾向があります。

物件購入に必要な金額が、住宅ローンの借り入れ金額だけでは足りない場合に、頭金で補います。そもそも金融機関によってはフルローン(物件価格の10割分のローン)やオーバーローン(物件価格を超えるローン)を組むことができず、必然的に物件価格の何割かの頭金が必要になる場合はあります。

もちろん住宅ローンの借り入れ予定金額で十分に購入できる物件が見つかった場合でも、毎月の住宅ローンの返済金額を抑えるために、頭金を入れることは有効です。

一方で、頭金と借り入れ金額を足した金額でも好みの物件価格に届かない場合は、頭金を貯める期間を設けるか借り入れ金額を増やす、という選択が必要になります。ただ、この選択肢はどちらもお勧めできません。

頭金を貯める場合は、貯めている間に年齢も上がってしまうため、完済時年齢が上がってしまい、だんだんと返済プランに無理が出てきてしまいます。

また、借り入れ金額を増やしてしまうと、せっかくライフプランシミュレーションをして予算を立てた意味がありません。物件を見る際には、頭金の額を決める目的にとどめ、借入プランの変更に至らないように注意する必要があります。

住宅ローンの頭金を払うメリット

物件価格が一定であれば、頭金を多めに入れるほど住宅ローンの借り入れ金額は少なくなり、支払い利息の負担も軽くなることはいうまでもありません。仮に住宅購入のための費用が5,000万円かかるとした場合で、頭金を1,000万円入れるケースと、全く入れないケースを比較してみます。

| 頭金1,000万円 | 頭金なし | |

|---|---|---|

| 借り入れ金額 | 4,000万円 | 5,000万円 |

| 返済期間 | 35年 | |

| 金利 | 0.65% | |

| 支払い利息 | 474万円 | 593万円 |

| 総返済額 | 4,474万円 | 5,593万円 |

(出典)SBI新生銀行の住宅ローンシミュレーションを使用し筆者作成

上記の支払い利息の差は119万円程度となっています。35年という期間があるため、手元資金の1,000万円を投資で増やす自信がある方は、頭金なしのプランを選ぶかもしれません。

また、借り入れ金額が大きいほど、万が一のことが起きた場合に団体信用生命保険(団信)で保障される金額も大きくなります。

支払い利息、手元資金の必要性、団信の保障金額のどれに重きを置くのかを総合的に判断する必要があります。また、上記は、定額制の事務手数料のケースで計算していますが、定率制の事務手数料の場合は借り入れ金額によって手数料負担が増加してしまうことに注意が必要です。

住宅ローンの頭金を払うデメリット

住宅ローンを組む際、頭金を払うデメリットも存在します。まず、現金が減少し、いざという時の貯蓄が不足する可能性があることです。また、頭金を多く払ってもローンの金利が低いケースでは返済額が大幅に変わらないこともあります。さらに、頭金を払わずに、その資金を投資や節税対策に活用できる可能性も考慮すべきです。

- 手元の現預金が減少し、いざという時の貯蓄が不足する可能性が高まる

- 低金利時代では、返済額低減効果が小さいことがある

- 頭金を払うことで投資や節税対策に活用できる資金が減少する

このような、デメリットがありますが、頭金を払うことでローンの負担を軽減できることや、借り入れ期間を短縮することができるメリットもあります。総合的に判断し、自分にとって最適な頭金の金額を検討することが大切です。

住宅ローンの頭金の金額を決める際に注意したいポイント

頭金の金額を決める際に注意したいポイントは「頭金の払い過ぎを避ける」ということになります。

頭金の払い過ぎを避けるためには、下記のフローで手持ち資金の使い道を検討することが必要です。

【手持ち資金の使い道の検討フロー】

- 手持ち資金はどれだけあるか

- 手持ち資金のうち住宅以外への使用予定資金はいくらか

- 手持ち資金のうち緊急時資金としてどれだけが必要か

- 頭金以外の資金の活用方法はないか

「頭金を少なくして、手元にお金を残しておけば良かった」という後悔がないようにしましょう。

住宅ローンの頭金の額によって返済額がどう変わる?

頭金を払うことで返済額は下がります。

住宅購入費用5,000万円のケースでは、頭金ごとの返済額は下記のようになります。

【頭金ごとの返済額】

(前提条件)

住宅購入費用総額:5,000万円

金利:年0.65%

返済期間:35年

| 頭金の額 | 毎月返済額 | 総返済額 |

|---|---|---|

| 0円 | 133,134円 | 55,919,585円 |

| 500万円 | 119,820円 | 50,327,625円 |

| 1,000万円 | 106,507円 | 44,735,625円 |

(出典)SBI新生銀行の住宅ローンシミュレーションを使用し筆者作成

頭金を支払えば、当然返済額は下がります。

ただ、頭金も支出として見積もる必要がある点には注意が必要です。

例えば、頭金500万円の場合の総支払額は500万円+50,327,625円=55,327,625円となります。

頭金ゼロの55,919,585円と比較すると約60万円の差になります。

500万円を元手に60万円を超える経済的メリットを生み出す自信がある方は、頭金はなるべく少なめにし、手元資金の活用を選択すると良いでしょう。

住宅ローンの頭金を払うのと、繰上返済はどっちがお得?

頭金で払うか、住宅ローンを借りてから繰上返済をするのかの選択においては頭金を払う方がお得になるケースが多いです。

融資事務手数料が借入額に対する定率制であれば、頭金を多く払うほど事務手数料が削減できます。

また、融資契約書に貼る印紙代は融資金額の区分に応じて決まるので頭金を多く払った方が借入額が少なくなるので、有利になる場合があります。

また、一部繰上げ返済の手数料が課せられる金融機関の場合は、借りてから繰上返済をするのではなく、頭金を払ってしまった方が良いでしょう。

ただ、定額型の事務手数料体系があり、電子契約により印紙代が不要であり、一部繰上返済手数料が無料の金融機関であれば、頭金と繰上返済の優劣の差は小さくなります。

手元資金の自由度の必要性も含めて判断すると良いでしょう。

住宅購入時の頭金はいつ払う?

住宅購入時の頭金の支払いタイミングには2つの段階があります。

- 売買契約締結時に手付金を支払うタイミング

- 引き渡し時に購入金額を支払うタイミング

仮に頭金を500万円用意していたとして、売買契約時に手付金として300万円を支払った場合は、残りの200万円を物件の引き渡し時に支払います。頭金以外の購入資金は住宅ローンで借り入れて引き渡し時に支払う、という形です。

借り入れ金額を決めてから物件を考えよう!

住宅購入の際に、物件を見てから頭金と借り入れ金額を計算しようとすると、物件の魅力にひっぱられ、自分にとっての適正な予算がわからなくなってしまいがちです。住宅ローンの毎月返済可能金額から借り入れ金額を計算し、使用可能な貯蓄の範囲で頭金を工面し予算を立てる、という順序だと、予算オーバーの物件を購入してしまう可能性を防ぐことができます。

- 本稿の内容は2024年2月時点の情報に基づきます。

えんどう こうじ

- CFP(R)

- 1級ファイナンシャル・プランニング技能士(国家資格)

株式、債券、金利、為替、REIT等、マーケットの変動がその価格等に影響を及ぼす金融商品を購入する際は、必ず個別金融商品の商品説明書等をご覧・ご確認いただき、マーケットの動向以外に、各金融商品にかかる元本割れなどの固有のリスクや各種手数料についても十分ご確認いただいた上でご判断ください。

本稿は、執筆者が制作したもので、SBI新生銀行が特定の金融商品の売買を勧誘・推奨するものではありません。

- 本資料は情報提供を目的としたものであり、SBI新生銀行の投資方針や相場観等を示唆するものではありません。

- 金融商品取引を検討される場合には、別途当該金融商品の資料を良くお読みいただき、充分にご理解されたうえで、お客さまご自身の責任と判断でなさるようお願いいたします。

- 上記資料は執筆者が各種の信頼できると考えられる情報源から作成しておりますが、その正確性・完全性をSBI新生銀行が保証するものではありません。

当行では具体的な税額の計算、および、税務申告書類作成にかかる相談業務はおこなっておりません。個別の取り扱いについては、税理士等の専門家、または所轄の税務署にご確認ください。

新着記事

閲覧が多い記事

おすすめ記事

マイページへ登録済みの方は

こちら

住宅ローン関連コンテンツ

パワースマート住宅ローンについて

- 借入金額は500万円以上3億円以下(10万円単位)です。

- 借入期間は、変動金利(半年型)をご選択された方で新規に住宅購入・建設資金のお借り入れの場合は5年以上50年以内(1年単位)※、それ以外のお借り入れについては5年以上35年以内(1年単位)です。※借入期間が35年を超える場合、当初借入金利に年0.1%の金利上乗せとなります。

- ご融資の対象物件となる土地、建物に、当行を第一順位の抵当権者とする抵当権の設定登記をしていただきます。

- お借り入れに際しては当行所定の審査がございます。審査結果によっては、借入利率等の借入条件がご希望にそえない場合がありますので、あらかじめご了承ください。

- 変動金利(半年型)、当初固定金利をご選択された方は、当初借入金利適用期間終了後、変動金利(半年型)が自動適用となります。

- 変動金利(半年型)、当初固定金利を利用されている方は、金利変更時に当初固定金利をご選択いただくことも可能です。ご選択にあたっては、手数料5,500円(消費税込み)がかかります。

- 各金利タイプは、金利情勢等により、やむを得ずお取り扱いを中止する場合もございます。

- 事務手数料は、借入金額に対して2.2%(消費税込み)を乗じた金額となります。それ以外に抵当権設定登録免許税、印紙税※、司法書士報酬、火災保険料等がかかります。※電子契約サービスをご利用の場合、印紙税は不要ですが、別途電子契約利用手数料5,500円(消費税込み)がかかります。

- 住宅ローンの借入日はお客さまにご選択いただきます。ご契約日からご契約日の属する月の翌々月の最終営業日までの期間における当行営業日をご選択ください。

- SBI新生銀行ウェブサイトにて、借入金額や借入期間に応じた毎月の返済額を試算できます。

- パワーコール<住宅ローン専用>、SBI新生銀行ウェブサイトにて商品説明書をご用意しています。

- 当行の住宅ローンを既にご利用中のお客さまにつきましては、当行で借り換えをすることはできません。

- 1つのお取引に対して適用できるキャンペーン・プログラムが複数ある場合は、原則として1つのみお選びいただきます(ただし、同時適用が可能なキャンペーン・プログラムを実施している場合もございます)。

[2025年11月17日現在]