金利上昇による住宅ローンへの影響は?金利の決まり方も解説

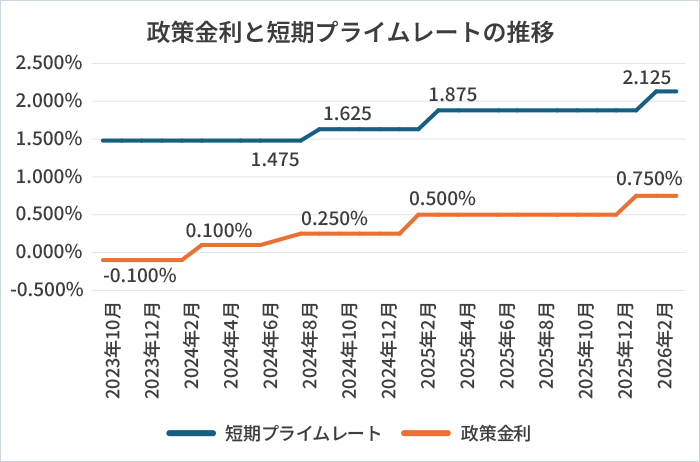

2024年以降、日本の金利環境は大きく変わりました。2024年3月にマイナス金利が解除され、7月には政策金利が0.25%に引き上げられました。その後も、2025年1月と12月にそれぞれ0.25%ずつ利上げが行われ、短期金利の誘導目標は0.75%程度となりました。

この流れを受けて、住宅ローン金利も徐々に上昇しています。「今後どこまで上がるのか」「変動と固定どちらを選ぶべきか」と悩む方も多いのではないでしょうか。

この記事では、住宅ローン金利の決まり方や、金利上昇時に毎月の返済額にどのくらい影響を与えるのかをわかりやすく解説します。さらに、金利上昇時の対処法や住宅ローンプランの選び方についても紹介します。

変動金利・固定金利の特徴

変動金利と固定金利の特徴をひと言で表すと、変動金利は「低金利だが金利上昇リスクあり」、固定金利は「安心だが金利は高め」となります。詳細は次のとおりです。

| 特徴 | 留意点 | |

|---|---|---|

| 変動金利 |

|

|

| 固定金利 |

|

|

(注)上記は一般的な例です。金融機関によって商品性は異なります。

住宅ローン金利の決まり方

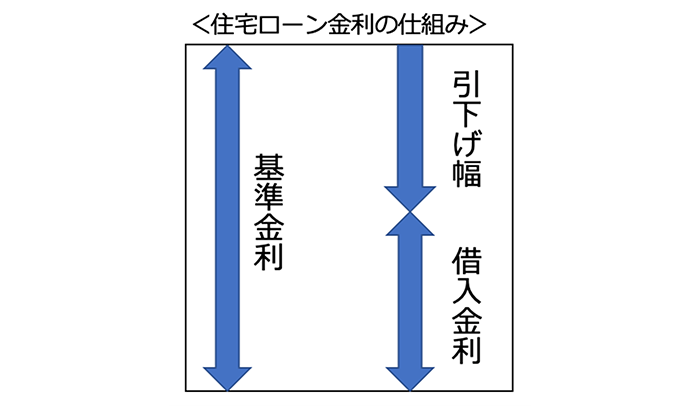

住宅ローンの借入金利は、基準金利から引下げ幅(優遇幅)を差し引いて決まります。例えば、基準金利が2.5%で、引下げ幅が▲1.5%の場合、実際の借入金利は1.0%になります。

(筆者作成)

| 基準金利 | 金融機関が内部的に設定している店頭金利(いわば定価の金利)のこと。市場金利の影響を受けて、比較的頻繁に見直される。 |

|---|---|

| 引下げ幅(優遇幅) | 金融機関の競争や収益性などを踏まえて設定される金利の割引のこと。 |

低金利時代は、金融機関同士の競争激化により、引下げ幅は大きくなっていました。しかし、2024年以降の利上げの影響で、近年は高止まりしつつも、優遇を得るには「給与振込口座にする」といった条件が付くケースが増えるなど、実質的には厳しくなりつつあります。

住宅ローンの返済額に影響するのは借入金利です。そのため、基準金利の動向に注目しつつ、引下げ幅が適用された後の「借入金利」を確認することが大切です。

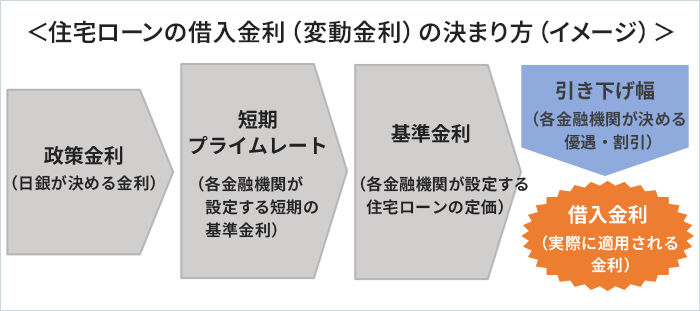

変動金利の決まり方

変動金利の住宅ローンの基準金利は、一般的に「短期プライムレート(短プラ)」などを参照して決まります。短期プライムレートとは、銀行が融資に問題がないと判断した信用力の高い企業に融資をする際に適用される金利(期間1年以内)のことです。

短期プライムレートは、日銀の政策金利に連動する傾向があり、政策金利が上がると上昇し、下がると低下します。これに影響を受ける形で住宅ローンの基準金利も見直され、結果として借入金利も変動します。

- 各金利は完全に連動するわけではなく、参考指標として影響を受けます。

(筆者作成)

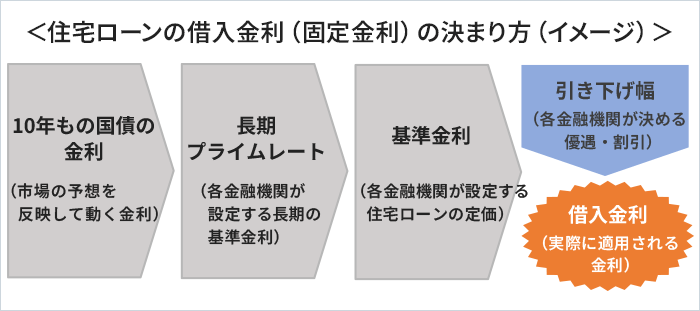

固定金利の決まり方

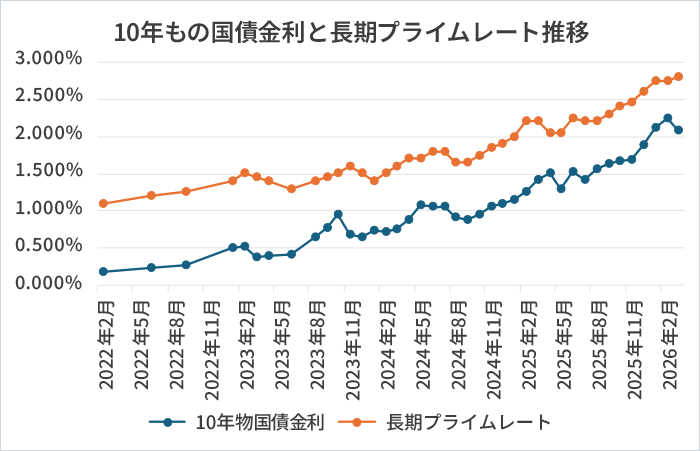

固定金利の住宅ローンの基準金利は、一般的に「長期プライムレート(長プラ)」などをもとに決まるといわれています。長期プライムレートとは、銀行が融資に問題がないと判断した信用力の高い企業に融資をする際に適用される金利(期間1年以上)のことです。

長期プライムレートは、長期金利といわれる10年もの国債の金利の影響を受け、将来の金利見通しを反映して動きます。つまり、10年もの国債の金利が上昇すると基準金利も上がり、住宅ローンの借入金利にも反映されるイメージです。

- 各金利は完全に連動するわけではなく、参考指標として影響を受けます。

(筆者作成)

住宅ローン金利が上昇する理由

住宅ローンの借入金利が上昇する理由は、「基準金利の要因」と「引下げ幅の要因」の2つに分けられます。

| ポイント | 基準金利の要因 | 引下げ幅の要因 | |

|---|---|---|---|

| 変動金利タイプ | 変動金利の金利が上がるのは、基本的には基準金利が上がったときのみ | 市場金利の影響を受けて随時(※)見直される | 借入後は変更されないのが一般的 |

| 全期間固定金利タイプ | 借入後に金利が変わることはない | 借入後は変更されない | 借入後は変更されない |

| 当初固定金利タイプ | 当初固定金利期間が終わると、基準金利の見直しに加え、引下げ幅が変更される場合もある | 当初固定金利期間終了後に変動金利に移行すると、市場金利の影響を受けて随時(※)見直される | 当初固定金利期間が終了したタイミングで引下げ幅が縮小されることがある |

- 4月・10月などの年2回(半年ごと)とする金融機関が多い

上記のとおり、変動金利タイプは、基準金利の要因で金利が上がる可能性があります。一方で、全期間固定金利タイプは、お借り入れ後に金利が上がることはありません。

また、当初固定金利タイプの場合は、基準金利に加えて引下げ幅が見直されることがあります。特に、当初固定金利期間終了後に基準金利の上昇と引下げ幅の縮小が重なると、毎月の返済額が大きく増える可能性があります。そのため、借入時には当初固定金利期間終了後の引下げ幅もよく確認しておくことが重要です。

金利上昇による住宅ローン返済への影響

住宅ローンの金利タイプを選ぶ際は、金利が上昇した場合に返済額がどう変化するかを想定し、対処法を事前に準備しておくことが大切です。

それでは、金利が上昇した際に毎月の返済額がどのくらい変化するかを見てみましょう。このシミュレーション結果をもとに、ポイントを解説します。

<借入条件・金利上昇例>

借入金額 3,000万円 借入期間35年 元利均等返済、ボーナス返済なし

変動金利の基準金利が10年後までに合計で年1.50%上昇する場合

| 変動金利タイプ |

1~2年目:年0.98% 3~5年目:年1.48%(+年0.5%) 6~10年目:年1.98%(+年0.5%) 11~35年目:年2.48%(+年0.5%) |

|---|---|

| 当初固定金利タイプ10年 |

1~10年目:年2.35%(固定金利) 11~35年目:年3.05%(変動金利に移行) |

| 全期間固定金利タイプ | 35年固定 年3.15% |

| 1~5年目 毎月返済額 |

6~10年目 毎月返済額 |

11~35年目 毎月返済額 |

総返済額 | |

|---|---|---|---|---|

| 変動金利タイプ | 84,406円 | 98,564円 (14,158円上昇) |

104,328円 (5,764円上昇) |

42,276,577円 |

| 当初固定金利タイプ10年 | 104,851円 | 113,341円 (8,490円上昇) |

46,584,594円 | |

| 全期間固定金利タイプ | 117,981円 | 49,551,681円 | ||

- 毎月返済額は5年ごとに見直される形で試算しています

(出典)住宅金融支援機構「返済プラン比較シミュレーション」を使用し筆者作成

上記の例の場合は、次の3点がわかります。

- 総返済額は変動金利が最も少ないが、毎月返済額の上昇幅が大きい

- 段階的に+年1.5%ほど金利が上がっていても、毎月返済額は変動金利が最も低い

- 全期間固定金利タイプは総返済額が高いものの、毎月返済額が上昇しないという一定の安心感がある

本シミュレーションは、あくまで一定の金利上昇を前提とした一例です。将来の金利が想定以上に上昇した場合には、固定金利の方が有利になる可能性もあります。

変動金利は多少の金利上昇なら総返済額は増えにくい

変動金利は当初の金利が低いため、借入残高が減るペースが早く、一定の金利上昇であれば総返済額は増えにくい傾向があります。

今回のシミュレーションでは、総返済額が最も少ないのは変動金利を選んだケースになりました。金利が段階的に上昇し、10年後までに合計で年1.50%上がったにもかかわらず、当初固定金利タイプ10年や全期間固定金利タイプよりも有利だったということになります。

これは、金利が上がる前に元金が減っていたため、利息の増加を抑えられたためです。ただし、想定以上に早い段階で大きく金利が上昇すると、この前提は崩れる可能性がある点には注意が必要です。

変動金利では返済が進んだ後に金利が上昇した場合、毎月の負担増が抑えられる

変動金利は返済が進んだ後に金利が上昇すると、毎月の負担増は比較的抑えられます。

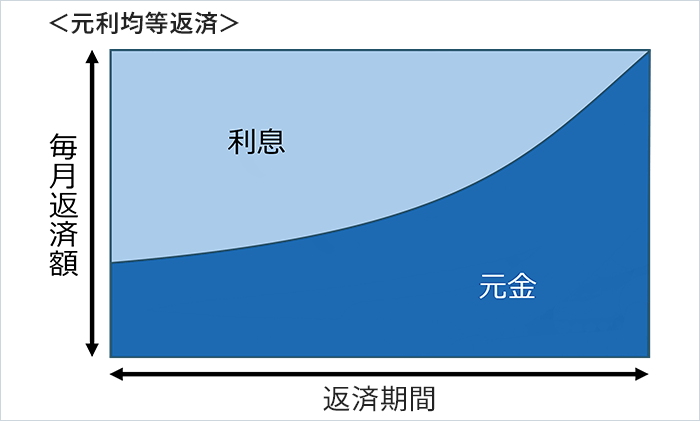

毎月の返済額が一定になる返済方法である元利均等返済では、返済初期は利息の割合が多く、後半になるほど元金の割合が増えていきます。下記の図で示しているとおり、返済期間の初期ほど毎月の返済額に占める利息の割合が多く、後期ほど元金の割合が多くなります。

(筆者作成)

今回のシミュレーションでも、金利上昇による返済額の増加は初期より後半の方が小さくなっています。つまり、変動金利は「いつ金利が上がるか」が重要であり、返済が進んだ後の上昇であれば、家計への影響を一定程度抑えることができます。

全期間固定であれば金利上昇の影響を受けない

全期間固定金利は、将来の金利上昇の影響を一切受けないという安心感があります。今回のシミュレーションでも、総返済額は高くなる一方で、毎月返済額は最後まで一定でした。

しかし、「変動金利の金利は上昇して、年3%程度では済まないだろう」という考えの方もいると思います。例えば、本記事執筆時点の米国の30年もの住宅ローン金利は固定タイプで年6%を超えています。(Freddie Mac「Primary Mortgage Market Survey(PMMS)」より)日本と米国では金利情勢が異なりますが、35年といった長期間の返済であれば、この間にどのような金利の変化が起きても不思議はありません。

このような不確実性を避けたい方、または毎月返済額が変動することで家計に大きな影響が発生する方にとって、全期間固定金利タイプは有力な選択肢になります。

SBI新生銀行では便利なシミュレーションツールをご用意しております。

住宅ローン シミュレーション住宅ローン金利の今後の動向

住宅ローン金利が上昇する局面では、今後の動向が気になる方も多いでしょう。ここでは、変動金利と固定金利それぞれの動向について解説します。

変動金利の動向

住宅ローンの変動金利に影響する日銀の政策金利は、2024年のマイナス金利解除以降、段階的に引き上げられてきました。2025年12月には0.75%と、約30年ぶりの高水準に達しています。これに伴い、住宅ローンの変動金利も緩やかな上昇傾向にあり、2026年4月には年1%前後の水準に達しました。

(出典)日本銀行「長・短期プライムレート(主要行)の推移2001年以降」より2026年3月筆者作成

今後さらに利上げが行われれば、短期プライムレートの上昇を通じて、変動金利も上昇していく可能性があります。一方で、利上げは景気や物価の状況を踏まえて慎重に行われます。そのため、急激に上昇する可能性は低いとみられており、数年かけて緩やかに上昇していくとの見方が一般的です。

固定金利の動向

住宅ローンの固定金利に影響を与える10年もの国債の金利や長期プライムレートは、2022年初めから緩やかな上昇が続いています。

長期プライムレートは、2022年2月の1.10%から2026年3月には2.80%まで上昇しており、約4年で1.70%上昇しました。長期金利は将来の金利見通しを反映して動くため、短期金利よりも早く上昇しやすく、結果として上昇幅も大きくなりました。

(出典)日本銀行「長・短期プライムレート(主要行)の推移2001年以降」、財務省国債金利情報より2026年3月筆者作成

これに伴い、固定金利の住宅ローンも上昇しており、期間や商品によっては年3%前後の水準も見られるようになっています。今後も一定の上昇余地はあるものの、経済や物価の動向を踏まえながら、緩やかに推移していくと考えられます。

住宅ローンの金利上昇に対応する方法

「すでに住宅ローンを借りているので金利上昇が不安」「これから住宅ローンを借りる予定なので、先行きが不安」という人のために、金利上昇に対応する方法をご紹介します。

景気動向や日銀の経済政策をチェックする

第一に、金利の動向を見定めるために、景気や日銀の金融政策の内容をチェックしておきましょう。

日銀は1月、3月、4月、6月、7月、9月、10月、12月に金融政策決定会合を開きます。そこで最新の金融政策を発表すると同時に、景気の見通しも解説します。景気と金利の状況を知るためにも、本会合のニュースは確認しておくことをおすすめします。

国や自治体の金利優遇制度を活用する

住宅ローン金利の上昇は、国の経済に悪影響となることがあります。金利の支払いで困窮する人が増えれば、消費が減少し、経済が停滞してしまう可能性があるからです。

こうした背景もあり、国や自治体では住宅取得を支援する制度が設けられることがあります。こうした制度を活用することで、住宅ローンの金利負担を軽減できる可能性があります。

例えば、住宅金融支援機構が提供する【フラット35】には、子育て世帯を優遇する「子育てプラス」など、一定の条件を満たすことで借入金利が引下げになる制度があります。制度内容や条件は変わることもあるため、最新の情報を確認して活用するようにしましょう。

借入金額を減らして借入期間を短くする

住宅ローンの返済額は、「金利」だけでなく「借入金額(残債)」と「借入期間」も加味して決まります。この原理から、これから住宅ローンを組む人は、「借入金額をなるべく少ない金額にする」「なるべく早く返済する」という返済プランを組んでおくと安心です。

ただ、借りた後に借入期間を延ばすことはできません。なるべく長い期間で借りておき、家計状況を見ながら繰上返済を行うのも選択肢の一つです。

繰上返済を活用する

繰上返済によって残債を減らすと、その後の利息の支払いが減るため、総返済額を減らすことができます。

特に、毎月の返済額は変えずに、返済期間を短くする「期間短縮型」の繰上返済の場合は、「借入金額の減少」と「借入期間の短縮」の2つの効果が得られるため、支払利息を大きく減らすことができます。

借り換えを検討する

金利を下げる方法の1つとして、「借り換え」があります。一般的に、同じ金融機関内の金利プランの変更では金利が下がらない傾向があります。住宅ローンはお借り入れ当初に金利が優遇される設計になっている場合が多いからです。

金利を下げたい場合は、より低い金融機関への借り換えを検討しましょう。ただ、借り換えの際には、事務手数料や登記関連費用等の諸費用が借り換える都度発生することに注意が必要です。お電話での相談や住宅ローンの借り換えシミュレーションを活用しながら検討してみましょう。

SBI新生銀行の住宅ローンの借り換えシミュレーションはこちらです。ぜひご活用ください。

借り換えた場合どれくらいおトクになるか調べる

住宅ローン 借り換えメリットシミュレーション

固定金利に変更する

変動金利の上昇リスクを抑える最も効果的な方法が、固定金利に変更することです。変更当初は金利が上がるため、返済額も増加しますが、「将来の金利上昇リスクを抑えるために必要な費用だ」と割り切る考え方もあります。

住宅ローンの変動/固定の選び方

日銀の利上げは住宅ローン金利に影響することから、住宅ローンの借り方に悩む方は多いことと思います。

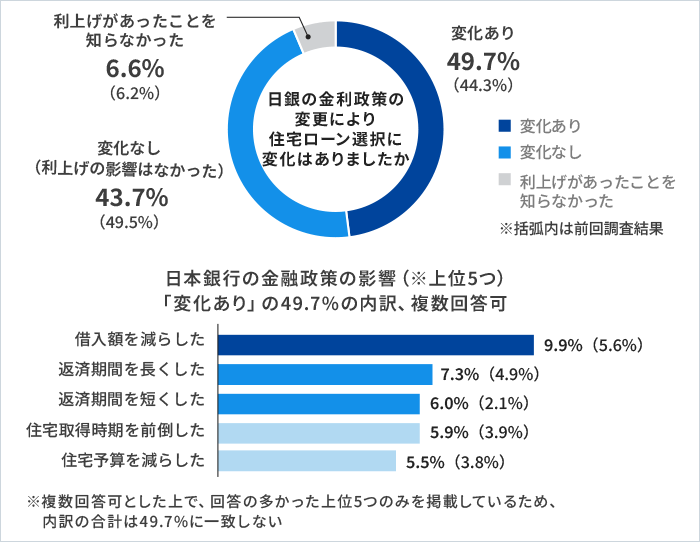

住宅金融支援機構の調査を見ると、「日本銀行が行った2024年3月以降の政策金利の引き上げを受けて、住宅ローンの借り方を変えた人」は、約半数(49.7%)にも達しました。住宅ローン選択に変化があった人の意見では、「借入額を減らした(9.9%)」「返済期間を長くした(7.3%)」といったものが目立ちます。

<日本銀行の金融政策の影響>

(出典)住宅金融支援機構の「住宅ローン利用予定者調査(2026年1月調査)」より作成

ここからは、金利上昇局面であることを踏まえて、住宅ローンの金利タイプを選ぶときのポイントを紹介します。

繰上返済を行う資金的な余裕がある方は変動金利がおすすめ

住宅ローンを借りた後も家計にゆとりがあって繰上返済を行う資金を貯められる見込みが高い人は、変動金利と相性が良いです。なぜなら、変動金利は当初金利が低いので、貯まった貯蓄を繰上返済に回せば、元金を早く減らすことができるからです。

また、金利相場が低い水準で推移すれば、固定金利で借りるよりも全期間低い金利になる可能性もあるため、総返済額を抑えられる可能性があります。

なお、多くの金融機関では、「5年ルール」や「125%ルール」といった毎月返済額の急上昇を抑える仕組みを導入しています。良い面がある一方で、金利が上がった際に元本の返済が後回しになり、完済までの負担が大きくなる可能性もあります。こうしたリスクを避けたい人は、SBI新生銀行などのように、5年ルール・125%ルールを適用していない金融機関を選ぶのも選択肢のひとつでしょう。

5年ルールと125%ルールの特徴や注意点についてはこちらをご覧ください。

家計の支出が不安定な人は長期固定金利がおすすめ

毎月の支出が安定しない人は、固定金利で借りても無理なく返せる金額を借りるのが安心です。特に、全期間固定金利タイプであれば、金利の見直しが完済時までありません。

先述のシミュレーションを見てわかるとおり、全期間固定金利タイプは、結果的に変動金利より不利な条件になってしまうことはあります。ただし、大幅な金利の引き上げによって、日本に高金利時代が訪れた場合には、現在の金利が満期まで継続する全期間固定金利タイプは強い味方になります。

住宅ローンの固定金利についてはこちらの記事もご覧ください。

金利プランの選択についてはこちらの記事もご覧ください。

住宅ローンを選ぶ際のリスクは何ですか?

住宅ローンには、主に3つのリスクがあります。対策の例を合わせて紹介します。

| 住宅ローンの主なリスク | 対策例 | 具体例 |

|---|---|---|

| 債務者の死亡・就業不能 |

団体信用生命保険(団信) 民間の生命保険・医療保険 |

がんなどの病気による就業不能に備えたいときは、がん団信など、特定の疾病時に保障される団信を検討するのも選択肢のひとつ |

| 火災・地震リスク | 火災保険・地震保険 | 民間の保険に加入することで、火災や地震発生時に住宅に被害があったときの経済的ダメージを補填する |

| 金利上昇リスク |

余裕ある返済計画 繰上返済 全期間固定金利を選ぶ |

変動金利の住宅ローンを選ぶ場合は、金利上昇時に繰上返済などを実施できるように返済計画に余裕を持たせる |

金融機関の金利優遇サービスの有無も要確認

金融機関によっては、住宅ローン金利に優遇を設けている場合もあります。例えばSBI新生銀行では以下のような金利優遇があります。

| 対象 | 条件 | 対象商品 |

|---|---|---|

| これから住宅を購入する人(新規借入のみ) | SBIハイパー預金開設者 |

パワースマート住宅ローン

|

| 自己資金10%以上で購入する場合 |

パワースマート住宅ローン

|

|

| ZEH基準を満たした住宅を購入する場合 |

<SBIハイパー預金開設者限定>住宅ローン金利優遇プログラムの詳細はこちら

自己資金10%以上の場合の金利優遇の詳細はこちら

<ZEH住宅限定>住宅ローン金利優遇プログラムの詳細はこちら

金利上昇リスクを考慮して住宅ローンを選ぼう

住宅は衣食住の1つであり、生きていくために必要なものであることはいうまでもありません。そういった意味では、金利の上昇の可能性があるからといって「家を買わない」という選択をしてしまうと、マイホームを保有することはどんどん先延ばしになってしまいます。住宅ローンは25年~35年程度の長期間で返済するローン商品であり、その間に金利が変動することは、ある程度は当然のことと割り切ることも大切です。

重要なことは、金利が上がったとしても返済が継続できる程度の借入金額と返済期間を設定しておくことです。SBI新生銀行のウェブサイトには住宅ローンシミュレーションが備えられています。また、電話相談も利用できるため、不安な人は活用してみましょう。

記事のおさらい

住宅ローン金利の決まり方とは?

住宅ローン金利は、金融機関が定める基準金利から引下げ幅を差し引いて決まります。変動金利は日銀の政策金利に連動しやすい短期金利、固定金利は国債利回りなど長期金利の影響を受けるのが特徴です。

住宅ローン金利上昇による影響とは?

金利が上昇すると、変動金利では毎月返済額や総返済額が増える可能性があります。固定金利は返済額が変わらない安心感がありますが、総返済額は高くなりがちです。金利上昇の時期によって家計への影響は異なります。

今後の金利上昇の動向と金利タイプの選び方とは?

今後の金利は急上昇よりも緩やかな上昇が見込まれています。繰上返済に余裕がある人は変動金利、返済額の安定を重視する人は固定金利が向いています。家計状況とリスク許容度に合った選択が重要です。

マイページへ登録済みの方は

こちら

- 本稿は2022年10月作成し、2026年4月の情報を基に更新したものです。

はりかえ あい

- AFP

- 2級ファイナンシャル・プランニング技能士

株式、債券、金利、為替、REIT等、マーケットの変動がその価格等に影響を及ぼす金融商品を購入する際は、必ず個別金融商品の商品説明書等をご覧・ご確認いただき、マーケットの動向以外に、各金融商品にかかる元本割れなどの固有のリスクや各種手数料についても十分ご確認いただいた上でご判断ください。

本稿は、執筆者が制作したもので、SBI新生銀行が特定の金融商品の売買を勧誘・推奨するものではありません。

- 本資料は情報提供を目的としたものであり、SBI新生銀行の投資方針や相場観等を示唆するものではありません。

- 金融商品取引を検討される場合には、別途当該金融商品の資料を良くお読みいただき、充分にご理解されたうえで、お客さまご自身の責任と判断でなさるようお願いいたします。

- 上記資料は執筆者が各種の信頼できると考えられる情報源から作成しておりますが、その正確性・完全性をSBI新生銀行が保証するものではありません。

当行では具体的な税額の計算、および、税務申告書類作成にかかる相談業務はおこなっておりません。個別の取り扱いについては、税理士等の専門家、または所轄の税務署にご確認ください。

新着記事

閲覧が多い記事

おすすめ記事

マイページへ登録済みの方は

こちら

住宅ローン関連コンテンツ

パワースマート住宅ローンについて

- 借入金額は500万円以上3億円以下(10万円単位)です。

- 借入期間は、変動金利(半年型)をご選択された方で新規に住宅購入・建設資金のお借り入れの場合は5年以上50年以内(1年単位)※、それ以外のお借り入れについては5年以上35年以内(1年単位)です。※借入期間が35年を超える場合、当初借入金利に年0.1%の金利上乗せとなります。

- ご融資の対象物件となる土地、建物に、当行を第一順位の抵当権者とする抵当権の設定登記をしていただきます。

- お借り入れに際しては当行所定の審査がございます。審査結果によっては、借入利率等の借入条件がご希望にそえない場合がありますので、あらかじめご了承ください。

- 変動金利(半年型)、当初固定金利をご選択された方は、当初借入金利適用期間終了後、変動金利(半年型)が自動適用となります。

- 変動金利(半年型)、当初固定金利を利用されている方は、金利変更時に当初固定金利をご選択いただくことも可能です。ご選択にあたっては、手数料5,500円(消費税込み)がかかります。

- 各金利タイプは、金利情勢等により、やむを得ずお取り扱いを中止する場合もございます。

- 事務手数料は、借入金額に対して2.2%(消費税込み)を乗じた金額となります。それ以外に抵当権設定登録免許税、印紙税※、司法書士報酬、火災保険料等がかかります。※電子契約サービスをご利用の場合、印紙税は不要ですが、別途電子契約利用手数料5,500円(消費税込み)がかかります。

- 住宅ローンの借入日はお客さまにご選択いただきます。ご契約日からご契約日の属する月の翌々月の最終営業日までの期間における当行営業日をご選択ください。

- SBI新生銀行ウェブサイトにて、借入金額や借入期間に応じた毎月の返済額を試算できます。

- パワーコール<住宅ローン専用>、SBI新生銀行ウェブサイトにて商品説明書をご用意しています。

- 当行の住宅ローンを既にご利用中のお客さまにつきましては、当行で借り換えをすることはできません。

- 1つのお取引に対して適用できるキャンペーン・プログラムが複数ある場合は、原則として1つのみお選びいただきます(ただし、同時適用が可能なキャンペーン・プログラムを実施している場合もございます)。

[2025年11月17日現在]