固定金利の住宅ローンは今後どうなる?推移やメリットを解説

住宅ローン金利には、大きく分けて「固定金利」と「変動金利」の2種類があります。

住宅ローンは、ご自身のライフプランや金利上昇リスクに対する考え方を考慮し、ご自身の考え方に一番合う金利タイプを選ぶことが重要です。

まず、固定金利は、借入時の金利が一定期間変わらないため、返済額が安定するという特徴があります。一方で、一般的には変動金利と比べて金利が高いという弱点もあります。

本記事では、固定金利の住宅ローンの種類や、メリット・デメリット、適用金利の決まり方や今後の金利の動向などについて詳しく解説します。固定金利を選ぶべきか迷っている方は、ぜひ参考にしてください。

住宅ローンの固定金利とは?

住宅ローンの固定金利とは、数年、数十年、もしくは全期間など、あらかじめ定められた期間、金利が変わらないタイプの住宅ローンです。

固定金利期間中は、たとえ市場金利が上昇しても、原則として毎月の返済額は変わりません。そのため、将来の返済契約を立てやすいのが大きな特徴です。

住宅ローンの固定金利の種類

住宅ローンを取り扱う金融機関は、さまざまな固定金利の商品を提供しています。ここでは、「当初固定金利」と「長期固定金利」について解説します。

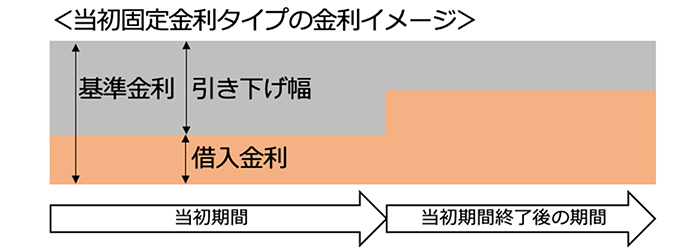

当初固定金利

当初固定金利の住宅ローンは、借入期間中、債務者が選択した固定期間終了時に金利タイプの見直しを行う商品です。住宅ローン借り入れ時に選択できる期間は、通常1年、3年、5年、10年などが用意されており、債務者は自身の家計の状況や金利の見通しに応じて選択することができます。当初固定金利の特徴は以下のとおりです。

- 選択した固定期間終了後、金利タイプの見直しを行うことができる

- 急に金利が大きく変動するリスクを回避できる

- 固定期間が短いほど、金利が低く設定される傾向がある

以上の特徴があるものの、固定期間終了後は金利が上がる可能性もあり、必ずしも同じ条件で借りられるわけではありません。

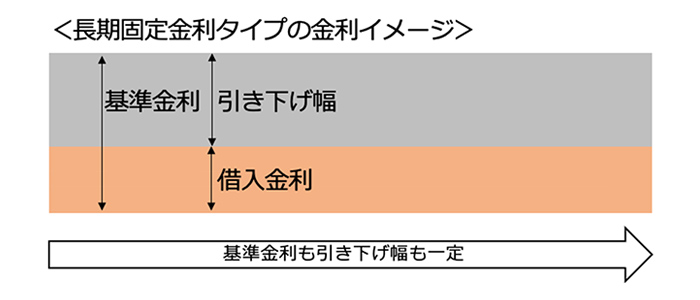

長期固定金利

長期固定金利の住宅ローンは、借入期間全体を通じて金利が一定である商品です。長期固定金利の特徴は以下のとおりです。

- 完済まで金利が一定であるため、返済計画が立てやすい

- 金利上昇リスクを完全に回避できる

- 変動金利や当初固定金利と比較して金利が高い傾向がある

ただし、金利が現在の水準から大幅に下がる可能性がある、もしくは金利が上がらない場合には、結果的に変動金利や当初固定金利と比較して不利な選択になってしまうことがあります。そのため、他の商品のメリットとデメリットを十分に把握し、比較検討して決断することが大切です。

固定金利と変動金利の違い

固定金利と変動金利は、住宅ローン返済期間中に「金利が変わるかどうか」という点で大きく異なります。

変動金利は、一般的には半年ごとに金利の見直しが行われ、そのときの市場金利によって借入金利が上下する可能性があります。一方、固定金利の場合、金利が固定されている期間中であれば、市場金利がどのように動いても住宅ローンに適用されている金利は変わりません。

一般的に固定金利は、変動金利よりも金利が高めですが、「将来の返済額を確定させたい」「家計管理をしやすくしたい」といった理由から、あえて固定金利を選ぶ人も少なくありません。

固定金利と変動金利の違いについては、こちらの記事もご覧ください。

住宅ローンの固定金利を選ぶメリット

ここからは、固定金利を選択するメリットについて解説します。

返済額が一定で返済計画が立てやすい

固定金利は、金利が一定期間、または全期間を通して変わらないため、途中で返済額が上がらないようにすることができます。毎月の返済額が変わらなければ、日々の家計管理がしやすく、将来の家計収支も見通しやすくなるため、安定した返済計画を立てることができます。

特に子育てや教育費、老後資金など、長期的なライフプランを考えるうえで、返済額が変わらないことは大きな安心材料になります。

金利上昇リスクを軽減できる

固定金利は、契約時に決めた一定期間または全期間、その金利が返済期間を通して適用されるため、市場金利が上昇しても返済額に影響がありません。金利が大きく上がる可能性がある局面でも、返済額が変わらない安心感を持って返済を続けられます。

住宅ローンは返済期間が長い傾向にあるため、将来の返済額が上がるリスクを避けられるメリットは大きく、固定金利を選ぶ理由となりえます。

長期的な金利負担を抑えることができる

固定金利は、金利が低い時期に選んでおけば、変動金利と比べて総返済額を抑えられる可能性があります。変動金利の場合、市場金利が上昇すれば、それに合わせて1%、2%、3%などと金利が上がり、返済額も増えていくおそれがあるからです。

今後の金利動向を正確に予測することは難しく、固定金利と変動金利のどちらが有利になるかは、経済状況や借入時期によって異なります。ただし、市場金利が大きく上昇した場合には、あらかじめ低い金利で固定していたことが結果的に返済負担の軽減につながるケースもあります。

固定金利選択型では金利動向に合わせて金利を選択できる

当初の固定期間が終わった時点で、再び固定金利を選ぶか、変動金利に変更するかを決められる「固定金利選択型」の住宅ローンを選ぶ場合は、当初固定期間が終了した時点の金利動向を見ながら判断できます。

契約から一定期間は固定金利なので、当面の金利上昇リスクを避けられるのがメリットです。また、固定期間終了時に金利プランを再度選ぶチャンスが来るため、返済計画を見直す柔軟性も確保できます。

住宅ローンの固定金利を選ぶデメリット

次は、固定金利を選択するデメリットについて解説します。

金利が下がった場合でも固定金利は下がらない

固定金利の住宅ローンは、返済中に市場金利が下がっても、適用金利は変わりません。金利上昇リスクを避けられる反面、金利が下がったときの恩恵を受けにくい点はデメリットです。

なお、変動金利でも市場金利の下落幅が小さい場合は、優遇幅の調整などにより適用金利が下がらないケースがあります。そのため、「市場金利が下がったので返済額を減らしたい」と考える場合は、固定金利でも変動金利でも、借り換えを検討する必要が出てくることがあります。

変動金利に比べて金利が高い傾向にある

固定金利の大きなデメリットは、変動金利よりも金利が高めなことです。そのため、市場金利が上昇しなければ、変動金利のほうが総返済額を抑えられるケースが多くなります。

返済中に金利が上がっても返済額が増えないという安心感は、いわば「保険料」のようなものです。金利上昇リスクに対する備えが不要と感じる人にとっては、固定金利の高さが負担に感じられるかもしれません。

固定金利適用期間中は変動金利に変更できない

多くの金融機関では、固定金利の適用期間中に変動金利へ変更することはできません。途中で調整が利きにくい点はデメリットの一つです。

プランを変更したい場合は、固定金利の適用期間が終わったタイミングで見直すか、借り換えを行う必要があります。ただし、借り換えには事務手数料などで数十万円かかるケースが多いため、固定金利を選ぶなら「途中でプランは変えない」という覚悟も持っておくことが大切です。

住宅ローンの固定金利は今後どうなる?

ここでは、固定金利の決まり方や、過去の推移、最近の動向について紹介します。

固定金利の決まり方

住宅ローンの固定金利は、長期の金利水準をもとに各銀行が設定します。一般的には、優良企業向けの1年以上の長期融資に適用される最優遇金利である「長期プライムレート」や、10年もの国債の利回り(長期金利)の動きが大きく影響します。

長期プライムレートや国債の利回りは、日本銀行の金融政策や市場の金利動向によって変化します。そのため、長期金利が上がれば住宅ローンの固定金利も上がりやすく、逆に下がれば引き下げられる傾向があります。

固定金利の推移

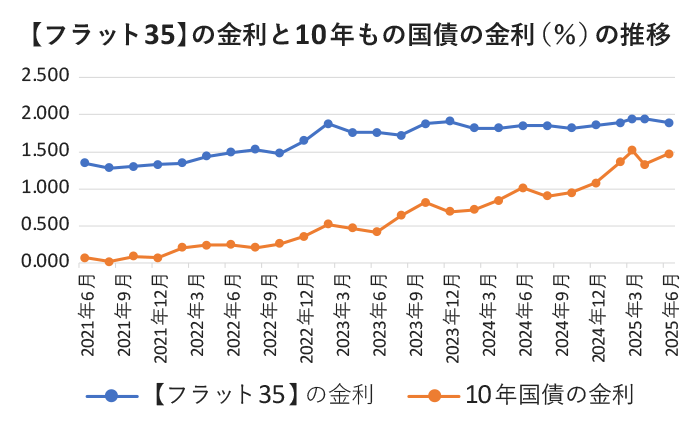

2021年頃から記事執筆時点(2025年8月)までの住宅ローン固定金利は、長期金利の上昇に連動して徐々に上がってきたことがわかります。

次のグラフは、住宅金融支援機構が提供する長期固定金利型住宅ローン【フラット35】の金利と、10年もの国債の金利を並べたものです。金利が最低水準だった2021年頃と比べると、10年国債金利の上昇に合わせて固定金利も引き上げられてきた様子が見て取れます。

【フラット35】金利:借入期間21年以上35年以下、融資率が9割以下、新機構団信付きの場合の最低金利

10年もの国債金利:当該月の平均値(小数点第3位以下を四捨五入)

(出典)住宅金融支援機構「【フラット35】借入金利の推移」および財務省国債金利情報をもとに2025年8月筆者作成

日本の10年国債金利は2024年10月頃から一段と上昇基調に入り、2025年3月には一時1.5%台後半まで上昇しました。これは、約16年ぶりの高さです。

その後、2025年6月には金利がやや低下したことを受け、多くの金融機関が長期プライムレートを引き下げましたが、長期的に見れば固定金利は低水準期から徐々に上昇してきた傾向が続いています。

固定金利の今後の動き

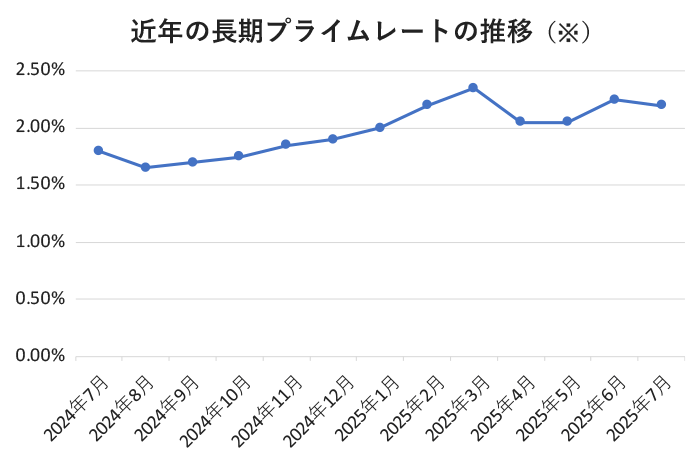

住宅ローンの固定金利は、今後も緩やかな上昇基調が続く可能性が高いと考えられます。

この上昇傾向の背景には、2024年7月の日銀金融政策決定会合で決定された「長期国債買入れの減額計画」があります。これは、国債の買い支えを減らすことで市場金利が上がりやすくなる政策で、実際に長期金利は上昇傾向を示しています(下図参照)。

- みずほ銀行が、長期プライムレートとして自主的に決定・公表した金利

(出典)日本銀行「長・短期プライムレート(主要銀行)の推移 2001年以降」をもとに2025年8月筆者作成

さらに、2025年6月の会合では、2026年4月以降の減額ペースが見直され、四半期ごとに2,000億円ずつ減額する方針が示されました。この見直しにより急激な金利上昇のリスクは和らいだものの、長期的には金利がじわじわと上がりやすい状況は続いています。

固定金利の住宅ローンには、「金利が固定されるという安全性」という大きなメリットがあります。今後の金利動向を注視しつつ、多少金利が高くても返済額を固定する安心感を選ぶのか、それとも低い金利で借りられる変動金利の可能性にかけるのか、自分に合った判断を大切にしましょう。

住宅ローンの固定金利にはどんな人が向いている?

固定金利に向いているのは、例えば以下のような人です。

金利上昇を懸念している人

安定した生活を求める気持ちが強い人には、固定金利の住宅ローンが向いています。

固定金利は契約時に決まった金利が期間中変わらないため、変動金利のように半年ごとに金利が見直されることがありません。そのため、将来的な金利上昇を心配している人や、不安を感じやすい人にとって、固定金利の住宅ローンは精神的な負担を和らげる選択肢と言えるでしょう。

金利のチェックをするのが面倒な人

変動金利の金利見直しタイミングで新しい住宅ローン金利を確認するのが面倒だと感じることがあります。そのような人は、金利が変わらない固定金利がおすすめです。固定金利なら、一定期間は金利動向を気にせずに済みます。

毎月の返済額を一定にしたい人

毎月の返済額を一定にして家計の管理を安定させたい人には、固定金利が向いています。

固定金利なら、契約時に決まった金利が適用され続けるため、返済額が変わる心配がありません。教育費や老後資金の準備など、将来の出費を計画的に考えたい人にとっては、月々の返済額が変わらないことが大きな安心材料となります。

固定金利と変動金利の併用について

「変動金利の低金利は捨てがたい」「でも固定金利の安定性もほしい」と悩む人のために、2つの金利を併用する方法があります。変動金利と固定金利を併用する住宅ローンを「ミックスローン」といいます。ミックスローンには、以下のような特徴があります。

- 変動金利のメリットを享受しつつ、固定金利による金利上昇リスクを抑える効果もある。

- 変動金利と固定金利、という組み合わせだけでなく、当初固定金利と長期固定金利といったように、異なる固定金利タイプを組み合わせることもできる。

ミックスローンは、必ずしも2つのローンを50%ずつ組む必要はありません。変動金利部分を30%、固定金利部分を70%とする、あるいはその反対にするなど、金利変動に対するリスク許容度や返済計画に応じて割合を自由に決めることができます。

当初固定金利で住宅ローンを借りている場合の対応

「低金利」と「金利が固定されている」というメリットに魅力を感じ、すでに当初固定金利で住宅ローンを借りている方もいるでしょう。その中には、「当初借入金利の適用期間が終了し、金利が上がってしまう前に対策を取りたい」と考える方も少なくありません。

そのような場合に取れる主な手段は、「繰上返済」と「借り換え」です。

当初借入金利適用期間が長い方

例えば、当初借入金利適用期間が20年で、住宅ローンの返済期間が30年ないしは35年といった条件の住宅ローンを借りている方は、「期間短縮型」の繰上返済が有効です。これは、返済額はそのままに返済期間を短くする方法で、支払う利息を大幅に減らせるメリットがあります。

返済期間を20年まで短くできれば、金利が低い当初借入金利適用期間中に完済できます。「当初借入金利の適用期間が終わり、引き下げ幅が縮小されることで借入金利が上がってしまう期間」をいかに短くするか、という観点で検討するとよいでしょう。

また、金利が上昇するタイミングで、「返済額軽減型」の繰上返済を行うのも有効です。こちらは、返済期間は変えずに毎月の返済額を減らす方法で、家計の負担をすぐに軽くできます。

どちらの繰上返済も、手持ちの金融資産を使ってしまうことになるので、資金計画をしっかり立てた上で判断しましょう。

当初借入金利適用期間が短い方

当初借入金利適用期間が5~10年程度と短く、返済期間が30年ないしは35年といったように長い場合は、全期間金利が下がる別の住宅ローンに借り換えるのが有効です。

例えば、当初借入金利適用期間が5年の35年ローンを借りている方が、5年が過ぎる間際に借り換えを行えば、残りの30年は借り換え後の金利が適用されます。

ただし、借り換えを検討する際には以下の3点を押さえておく必要があります。

- 借り換えには司法書士費用、事務手数料などの手数料・諸費用がかかる

- 固定金利から変動金利に借り換える場合は、金利変動リスクが生じる

- 団体信用生命保険(団信)の保障内容が変更になる可能性がある

上記3点の中でも、1の費用は明らかなデメリットです。2については、借り換え前のままでも変動金利に移行する予定であれば、特にリスクが増加するわけではありません。3の団信については、借り換え時にガン団信や介護保障付団信などを選択することでより良くなることもあります。

詳しくは、住宅ローンの相談業務を行なっている金融機関の担当者に相談をすることをおすすめします。

固定金利の特徴を理解して自分に合った金利タイプを選ぼう!

住宅ローンの選択は、変動金利派と固定金利派に分かれます。借入当初の金利の低さにこだわる方や、金利上昇の可能性は低いと考える方は変動金利を選ぶ傾向があります。一方、返済金額が上がらない安心感を優先する方は固定金利を選択します。

当初固定金利は、緻密なライフプランを立て、返済計画に合致する場合は有効です。しかし、「固定金利の割に金利が低い」という目先の低金利だけで判断してしまうと、適用期間終了後に金利が上がり、返済額が増えて慌てる可能性があります。

各金利タイプの特徴やリスクを理解し、金融機関の担当者から詳細をよく聞いたうえで、自分に合った住宅ローンを選びましょう。

記事のおさらい

固定金利のメリット・デメリットとは

メリットは、返済額が一定で返済計画を立てやすい点、市場の金利上昇リスクを回避できる点です。一方でデメリットは、変動金利より金利が高めで、市場金利が下がってもその恩恵を受けられない点です。

固定金利が向いている人とは?

将来的な金利上昇を懸念している人や、毎月の返済額を一定にして家計管理を安定させたい人に向いています。また、金利の動向をこまめにチェックするのが面倒だと感じる人にもおすすめです。

固定金利の今後の動向は?

住宅ローンの固定金利は、長期金利に影響されるため、今後も緩やかな上昇基調が続く可能性が高いと考えられます。日銀の金融政策による長期国債の買い入れ減額が、長期金利の上昇要因となるからです。

マイページへ登録済みの方は

こちら

- 本稿は2020年10月に作成し、2025年8月の情報を基に更新したものです。

はりかえ あい

- AFP

- 2級ファイナンシャル・プランニング技能士

株式、債券、金利、為替、REIT等、マーケットの変動がその価格等に影響を及ぼす金融商品を購入する際は、必ず個別金融商品の商品説明書等をご覧・ご確認いただき、マーケットの動向以外に、各金融商品にかかる元本割れなどの固有のリスクや各種手数料についても十分ご確認いただいた上でご判断ください。

本稿は、執筆者が制作したもので、SBI新生銀行が特定の金融商品の売買を勧誘・推奨するものではありません。

- 本資料は情報提供を目的としたものであり、SBI新生銀行の投資方針や相場観等を示唆するものではありません。

- 金融商品取引を検討される場合には、別途当該金融商品の資料を良くお読みいただき、充分にご理解されたうえで、お客さまご自身の責任と判断でなさるようお願いいたします。

- 上記資料は執筆者が各種の信頼できると考えられる情報源から作成しておりますが、その正確性・完全性をSBI新生銀行が保証するものではありません。

当行では具体的な税額の計算、および、税務申告書類作成にかかる相談業務はおこなっておりません。個別の取り扱いについては、税理士等の専門家、または所轄の税務署にご確認ください。

新着記事

閲覧が多い記事

おすすめ記事

マイページへ登録済みの方は

こちら

住宅ローン関連コンテンツ

パワースマート住宅ローンについて

- 借入金額は500万円以上3億円以下(10万円単位)です。

- 借入期間は、変動金利(半年型)をご選択された方で新規に住宅購入・建設資金のお借り入れの場合は5年以上50年以内(1年単位)※、それ以外のお借り入れについては5年以上35年以内(1年単位)です。※借入期間が35年を超える場合、当初借入金利に年0.1%の金利上乗せとなります。

- ご融資の対象物件となる土地、建物に、当行を第一順位の抵当権者とする抵当権の設定登記をしていただきます。

- お借り入れに際しては当行所定の審査がございます。審査結果によっては、借入利率等の借入条件がご希望にそえない場合がありますので、あらかじめご了承ください。

- 変動金利(半年型)、当初固定金利をご選択された方は、当初借入金利適用期間終了後、変動金利(半年型)が自動適用となります。

- 変動金利(半年型)、当初固定金利を利用されている方は、金利変更時に当初固定金利をご選択いただくことも可能です。ご選択にあたっては、手数料5,500円(消費税込み)がかかります。

- 各金利タイプは、金利情勢等により、やむを得ずお取り扱いを中止する場合もございます。

- 事務手数料は、借入金額に対して2.2%(消費税込み)を乗じた金額となります。それ以外に抵当権設定登録免許税、印紙税※、司法書士報酬、火災保険料等がかかります。※電子契約サービスをご利用の場合、印紙税は不要ですが、別途電子契約利用手数料5,500円(消費税込み)がかかります。

- 住宅ローンの借入日はお客さまにご選択いただきます。ご契約日からご契約日の属する月の翌々月の最終営業日までの期間における当行営業日をご選択ください。

- SBI新生銀行ウェブサイトにて、借入金額や借入期間に応じた毎月の返済額を試算できます。

- パワーコール<住宅ローン専用>、SBI新生銀行ウェブサイトにて商品説明書をご用意しています。

- 当行の住宅ローンを既にご利用中のお客さまにつきましては、当行で借り換えをすることはできません。

- 1つのお取引に対して適用できるキャンペーン・プログラムが複数ある場合は、原則として1つのみお選びいただきます(ただし、同時適用が可能なキャンペーン・プログラムを実施している場合もございます)。

[2025年11月17日現在]