リバースモーゲージとは?シニアのための住宅ローンを解説!

リバースモーゲージ型住宅ローンは、自宅を担保に資金を借り入れ、毎月利息のみを支払うタイプのローン商品です。原則として、元金は契約者が亡くなった際に一括で返済するので、借入期間中は利息のみを返済することになります。 リバースモーゲージ型住宅ローンの特徴は以下の通りです。

- 毎月の支払いは利息だけ

- 元金返済は契約者の死亡時に一括で行われる

- 契約者が亡くなった後、担保不動産の売却代金で返済される

このように、リバースモーゲージ型住宅ローンは、高齢者向け住宅の住み替えやリフォームを検討しているシニア世代の資金調達方法の1つのサービスとして提供されています。

この記事では、リバースモーゲージ型住宅ローンについてわかりやすく解説します。

リバースモーゲージとは?

まずはリバースモーゲージ型の住宅ローンがどのような金融商品なのかを解説していきます。

リバースモーゲージとはどのような仕組みの金融商品?

リバースモーゲージ型住宅ローンは、高齢者向けの商品で、自宅を担保にお金を借りられる仕組みになっています。具体的には次のような特徴があります。

【リバースモーゲージ型住宅ローンの特徴】

- 自宅を担保に、住宅資金の借り入れが可能

- 債務者が生存中の返済は利息のみ

- 元本の返済は債務者が死亡時に担保物件を売却することで行われる

定年退職後に収入が下がった人でも利用できる可能性があり、生活の質の向上に資する商品になっています。

リバースモーゲージの利用条件とは?

リバースモーゲージの利用条件は以下のとおりです。

【リバースモーゲージ型住宅ローンの利用条件】

- 借入資金の使い道は住宅に関することである

- 60歳以上である

原則は、シニア向けの商品であるということです。

一般的な住宅ローンとリバースモーゲージの違いは?

リバースモーゲージ型住宅ローンと一般的な住宅ローンの違いを解説します。

まず、対象者です。リバースモーゲージ型住宅ローンは、自宅を担保に、住み替え、建て替え、リフォーム、借り換えなどのための資金を借りるためのローン商品です。すでに自宅を所有している方が対象です。一方、一般的な住宅ローンはこれから家を買う人が利用します。

次に、返済方法です。リバースモーゲージ型住宅ローンの元金の返済は、最終的に自宅の売却資金で行われる予定のため、債務者が生存中の毎月の支払いは利息のみとなります。元金と利息を一緒に返済していく通常の住宅ローンと比較すると、毎月の返済額は軽めになる傾向です。

さらに、借入限度額にも触れます。リバースモーゲージ型住宅ローンはシニア層向けであり、借入限度額は一般的には担保物件の評価額の6割程度となります。一方、現役層を対象とした一般的な住宅ローンは担保物件の評価額の9割~10割を借りられる場合があります。

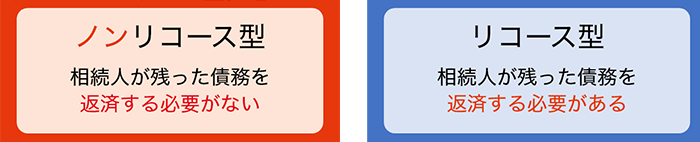

債務者死亡時の残債の取り扱い方法も異なります。一般的な住宅ローンは団体信用生命保険で債務者の死亡時に残債が完済される仕組みが付いているのが一般的です。リバースモーゲージ型住宅ローンでは担保物件の売却によって残債を返済します。担保物件の売却資金が残債を下回った場合でも、債務が遺族に引き継がれない「ノンリコース型」を取り扱っている金融機関があります。

リバースモーゲージのメリット・デメリット

リバースモーゲージ型住宅ローンのメリットとデメリットについて解説します。 メリットは、以下のとおりです。

【リバースモーゲージ型住宅ローンのメリット】

- 老後の生活にゆとりが生まれやすくなる

- 住み慣れた家で生活し続けられる

- 高齢でも利用できる

一方で、下記のとおりデメリットも存在します。

【リバースモーゲージ型住宅ローンのデメリット】

- 金利上昇によって支払額が上昇することがある

- 商品によっては担保価値下落による返済が求められることがある

- 遺族に住宅を遺せない

リバースモーゲージ型住宅ローンは一般的な住宅ローンよりも金利が高めです。債務者生存中の返済は利息のみとはいえ、金利上昇による支払額増加はリスクとして想定しておきましょう。

次に担保価値下落についてですが、「リバースモーゲージ」という名称の商品の中には、担保価値が下落した際に、金融機関が残債の返済を求めることができる設計になっている商品があります。このようなタイプの商品はリスクが高いため、「担保の評価は当初の1回のみ」に設定されている商品を選択するのがおすすめです。

また、リバースモーゲージ型住宅ローンのもう1つのデメリットとして「債務者の死亡時に、担保物件を売却することで残債を返済する」という仕組みから、遺族に家を遺せないというものがあります。

リバースモーゲージ型住宅ローンを検討の際には、デメリットの把握をしっかりしておきましょう。

リバースモーゲージの種類

「リバースモーゲージ」という名称の商品には、大きく分けて3種類あります。

【リバースモーゲージ商品の種類】

- 民間金融機関が【リ・バース60】を基に提供している商品

- 民間金融機関が独自に提供している商品

- 公的機関が提供している商品

民間金融機関が【リ・バース60】を基に提供している商品

【リ・バース60】は、住宅金融支援機構が提供しているリバースモーゲージ型住宅ローンです。借入金の使途は住宅関連に限定されます。多くの金融機関では【リ・バース60】を基に、リバースモーゲージ型住宅ローンを提供しています。本記事で「リバースモーゲージ型住宅ローン」と言及している商品は、このタイプの商品になります。

民間金融機関が独自に提供している商品

金融機関が独自に「リバースモーゲージ」という名称でローン商品を提供している場合があります。このタイプは、借入金の使途が住宅関連に限定されず、生活資金も対象になる場合があります。ただ、担保価値の下落により、残債の返済が求められるリスクが内包されている商品もあるため、選択の際には良く商品性を確かめる必要があります。

公的機関が提供している商品

社会福祉協議会でも、「リバースモーゲージ」という資金貸付制度があります。住宅を担保に生活資金を借り入れ、元金と利息の返済は、債務者死亡時に遺族が住宅を売却することで行われます。このタイプのリバースモーゲージは、担保評価の下落により、予想していなかった返済の必要性が生じる場合があります。

詳しくは、お住まいの地域の社会福祉協議会にお問い合わせください。

リバースモーゲージの利用に向いている人

リバースモーゲージ型住宅ローンに向いている人は以下のような人です。

【リバースモーゲージ型住宅ローンに向いている人】

- 住まいの環境を良くしたいが手元資金は使いたくない

- 利息の返済は問題ない

- 自宅を遺族に遺す必要はない

リバースモーゲージ型住宅ローンは、全ての人に合う商品ではありませんが、一定のニーズはある商品です。

リバースモーゲージの利用に向いていない人

リバースモーゲージ型住宅ローンに向いていない人は以下のような人です。

【リバースモーゲージ型住宅ローンに向いていない人】

- 現状の住宅環境に満足している人

- 利息の返済に耐えられない人

- 住宅を代々引き継いでいきたい人

住宅資金を借り入れてまで住環境の向上を求めない人、利息の返済に耐えられない経済状態の人にはリバースモーゲージ型住宅ローンは向いていません。また、「債務者死亡後に住宅を売却して債務を返済する」という性質があるため、自宅を代々遺していきたい人には向きません。

リバースモーゲージとリースバックの違いは?

リバースモーゲージ型住宅ローンと混同しやすい商品として「リースバック」があります。

リースバックとは、自宅を売却して資金を得るとともに、売却した後も引き続きその家に住み続けることができるサービスです。具体的には、不動産業者に自宅を売却し、賃貸借契約を結んで家賃を払いながら住み続けることになります。 リースバックのメリットは以下の通りです。

【リースバックのメリット】

- 老後資金や住宅ローンの返済、医療費などの資金が手に入る

- 金融機関から融資を受けずに資金を調達できる

- 住み慣れた自宅での生活を続けることができる

ただし、リースバックには不動産の所有権が買主に移るため、「自宅を遺族に遺すことはできない」、また、「売却資金が枯渇してしまわないよう、厳重な資金管理が必要になる」という注意点があります。

自分に適した方法でセカンドライフを楽しもう!

セカンドライフの楽しむ際、住宅環境が重要であることはいうまでもありません。1日の多くの時間は自宅で過ごすことになるからです。しかし、収入が減少傾向に向かう60代の人にとって、手持ち資金を住宅に使ってしまうのは迷いが生じるものです。リバースモーゲージ型住宅ローンを上手に利用することで、生活の質を向上させることができる可能性があります。1つの選択肢として、まずは商品を見てみましょう。

えんどう こうじ

- CFP(R)

- 1級ファイナンシャル・プランニング技能士(国家資格)

株式、債券、金利、為替、REIT等、マーケットの変動がその価格等に影響を及ぼす金融商品を購入する際は、必ず個別金融商品の商品説明書等をご覧・ご確認いただき、マーケットの動向以外に、各金融商品にかかる元本割れなどの固有のリスクや各種手数料についても十分ご確認いただいた上でご判断ください。

本稿は、執筆者が制作したもので、SBI新生銀行が特定の金融商品の売買を勧誘・推奨するものではありません。

- 本資料は情報提供を目的としたものであり、SBI新生銀行の投資方針や相場観等を示唆するものではありません。

- 金融商品取引を検討される場合には、別途当該金融商品の資料を良くお読みいただき、充分にご理解されたうえで、お客さまご自身の責任と判断でなさるようお願いいたします。

- 上記資料は執筆者が各種の信頼できると考えられる情報源から作成しておりますが、その正確性・完全性をSBI新生銀行が保証するものではありません。

当行では具体的な税額の計算、および、税務申告書類作成にかかる相談業務はおこなっておりません。個別の取り扱いについては、税理士等の専門家、または所轄の税務署にご確認ください。

新着記事

閲覧が多い記事

おすすめ記事

マイページへ登録済みの方は

こちら

住宅ローン関連コンテンツ

パワースマート住宅ローンについて

- 借入金額は500万円以上3億円以下(10万円単位)です。

- 借入期間は、変動金利(半年型)をご選択された方で新規に住宅購入・建設資金のお借り入れの場合は5年以上50年以内(1年単位)※、それ以外のお借り入れについては5年以上35年以内(1年単位)です。※借入期間が35年を超える場合、当初借入金利に年0.1%の金利上乗せとなります。

- ご融資の対象物件となる土地、建物に、当行を第一順位の抵当権者とする抵当権の設定登記をしていただきます。

- お借り入れに際しては当行所定の審査がございます。審査結果によっては、借入利率等の借入条件がご希望にそえない場合がありますので、あらかじめご了承ください。

- 変動金利(半年型)、当初固定金利をご選択された方は、当初借入金利適用期間終了後、変動金利(半年型)が自動適用となります。

- 変動金利(半年型)、当初固定金利を利用されている方は、金利変更時に当初固定金利をご選択いただくことも可能です。ご選択にあたっては、手数料5,500円(消費税込み)がかかります。

- 各金利タイプは、金利情勢等により、やむを得ずお取り扱いを中止する場合もございます。

- 事務手数料は、借入金額に対して2.2%(消費税込み)を乗じた金額となります。それ以外に抵当権設定登録免許税、印紙税※、司法書士報酬、火災保険料等がかかります。※電子契約サービスをご利用の場合、印紙税は不要ですが、別途電子契約利用手数料5,500円(消費税込み)がかかります。

- 住宅ローンの借入日はお客さまにご選択いただきます。ご契約日からご契約日の属する月の翌々月の最終営業日までの期間における当行営業日をご選択ください。

- SBI新生銀行ウェブサイトにて、借入金額や借入期間に応じた毎月の返済額を試算できます。

- パワーコール<住宅ローン専用>、SBI新生銀行ウェブサイトにて商品説明書をご用意しています。

- 当行の住宅ローンを既にご利用中のお客さまにつきましては、当行で借り換えをすることはできません。

- 1つのお取引に対して適用できるキャンペーン・プログラムが複数ある場合は、原則として1つのみお選びいただきます(ただし、同時適用が可能なキャンペーン・プログラムを実施している場合もございます)。

[2025年11月17日現在]