住宅ローンも電子契約の時代に|オンラインで完結する住宅ローンについて解説

現在は、ネット銀行だけでなく店舗型の金融機関でも預金や投資商品の買い付けを、ウェブサイト上で行うことができるようになりました。これまで、住宅ローンについては、借りる側(顧客)も貸す側(金融機関)も、お互いに会って話した方が安心ということもあり、店頭で手続きを行うのが一般的でした。しかし、最近は電子契約を使ったオンライン手続きにより来店しないで住宅ローンの契約ができる金融機関が増えてきています。

新型コロナウイルス感染拡大により人同士の接触が制限されることになったことで、これまで以上にオンライン上の電子契約の広がりは期待されています。それでは、オンライン完結型の住宅ローンとはどういったものなのかを見ていきましょう。

オンライン完結型住宅ローンの電子契約とは

住宅ローンの電子契約とは、金融機関の店舗に行かずにウェブサイト上で住宅ローンの契約を行うことです。以前からネット銀行では、オンライン完結型の住宅ローンはありましたが、現在は店舗型の金融機関でも来店不要の電子契約ができるところもあります。

以前は必要な書類を持って住宅ローン申し込みのために店舗に行き、後日審査結果が出たら、契約手続きのために再度金融機関に行かなければならなかったため利用者にとっては大変な負担でした。現在は、オンラインの電子契約が普及したことで、休暇が取りにくい忙しい方でも、自宅で住宅ローンの手続きをすることができるようになりました。

来店型の住宅ローン手続き

→電子契約なら、ローンの申し込みから契約まで自宅で完結します。

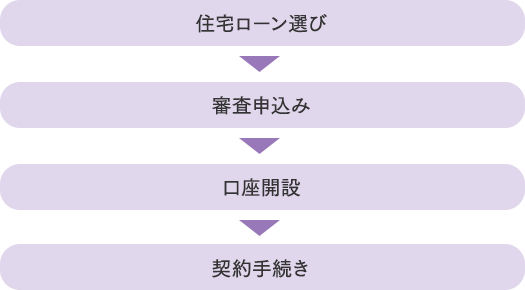

オンライン完結型住宅ローン契約の流れ

それでは、オンライン完結型の住宅ローンの、実際の手続きの流れを見ていきましょう。

1.住宅ローン選び

住宅ローンを選ぶためにネット検索をしていると、様々な商品に目移りしてしまうため自分なりの判断基準を決めておくと良いでしょう。金利込みの総返済額、手数料や保証料などの諸費用、団体信用生命保険(以下、団信)の保障内容などは重要ポインです。例えば、金利が低く諸費用が高いローンと、金利は高いけど諸費用が安いローンで、どちらが良いのか悩む時があると思います。そのような時は金融機関のウェブサイトにある住宅ローンシミュレーションを使うことで、どのプランが自分にとって一番有利なのかを判断できます。

最近は金融機関同士の競争が激しいので、ネットで探した条件の方が、不動産販売会社の提携先金融機関の条件よりも良い場合があります。

また、「団信の医療や介護保障の特約について詳しく知りたい」、「ウェブ上に複数の金利が掲載されていてどれを選んだら良いかわからない」といった場合などのように、金融機関に直接相談したくなることもあるかと思います。そのような時は、コールセンターを利用することで店舗に行かずとも専門のスタッフに相談することができます。

2.審査申込み&必要書類の提出

住宅ローン契約をウェブ上で進める場合、書類の不備が発生しにくいというメリットがあります。入力画面は漏れがあれば先に進めない仕様になっていることも多く、中にはマイページという機能を使い、一時保存できるので隙間時間で少しずつ手続きを進めることができます。また、作業中にわからないことがあった場合は担当者にメッセージを送ることもできます。

口座がなくても審査の申込みができる金融機関もあり、思い立ったらすぐに行動に移せることは、忙しい現代人にとって有難いことでしょう。書類は、スマホで撮影してアップロードができるので郵送をする必要もありません。封筒に必要書類を入れてポストに出しに行く必要もないということです。

3.口座開設

金融機関の中には、審査を通過したら口座開設に進むところもあります。最近は、口座開設も来店不要でできる金融機関が増えています。審査申込み自体が口座開設申し込みを兼ねており、審査の承認と同時に口座開設が完了する金融機関もあります。

4.契約手続き

オンライン完結型の住宅ローンの契約手続きは、一般的にウェブサイト上で電子契約サービスを利用して電子署名を行うことで、来店不要で成立します。ただし、抵当権設定の登記手続きについては一部郵送で可能な場合もありますが、基本的には司法書士と会って手続きをする必要があります。

住宅ローン契約までの一般的な流れ

電子契約を使えば以上のステップが自宅でできる。

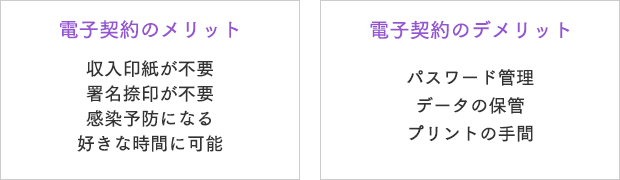

オンラインで完結する住宅ローン契約のメリット

ここからは、オンライン完結型住宅ローンのメリットを見ていきましょう。

1.収入印紙が不要

店頭や郵送で住宅ローン契約を行う場合、契約書に収入印紙を貼り付ける必要があります。印紙代は住宅ローンの借入額によって異なり、1,000万円超5,000万円以下の場合は20,000円、5,000万円超1億円以下の場合は60,000円がかかります。オンライン完結型の住宅ローンの場合は電子契約のサービスを利用するため、この収入印紙が不要となります。※一般的に電子契約のサービスを利用する場合別途手数料がかかりますので、収入印紙全額分を節約できるわけではありません。

2.署名捺印も不要

オンライン完結の場合、紙ベースの書類がないため署名捺印も必要としません。捺印漏れや不鮮明による書類不備は発生しないということです。

3.感染症予防になる

来店不要で自宅で手続きができるということは、感染症拡大の予防に繋がります。

4.好きな時間に手続きができる

金融機関の営業時間外でも手続きができるため、仕事を休まなくても良いという利点があります。

オンラインで完結する住宅ローン契約のデメリット

オンラインで完結する住宅ローン契約にもデメリットはあります。

1.パスワードの自己管理

最近は生年月日などの覚えやすいパスワードは推奨されないのが一般的です。パスワードをメモ帳などで管理することを検討してみてはいかがでしょうか。

2.データの保管

契約書を電子ファイルで保存している方は、パソコンの買い替え時にデータが消えてしまわないように、クラウドストレージか外付けハードディスクにも保存をしておくなど検討しましょう。

3.紙で保管する場合印刷が必要

契約書を紙で保管しておきたい方は、自身でプリントをしておく必要があります。待っていても金融機関からは紙ベースの契約書面は届かないことを覚えておきましょう。

オンラインで完結できない手続きもある

ここまで見てきた通り、住宅ローン契約は自宅でできる時代になりました。しかし、抵当権設定登記のための司法書士とのやり取りは、一般的に面談が必要になることは覚えておきましょう。また、永住許可のない外国籍の方の申込みの場合などお申し込み内容によっては電子契約の対象外としている金融機関もあります。事前に確認をしておくと安心です。

オンラインでの手続きの場合、住宅ローン選びにおいて金融機関のスタッフへ直接相談ができないことがデメリットだと考えられがちです。またサポートが手薄なのではないかと不安になる方もいるかもしれません。しかし、コールセンターに電話をすれば専門スタッフの説明により不明点は気軽に解決できます。

せっかく気に入った物件が見つかっても住宅ローンの審査が進められずに購入機会を逸してしまうなど、時間がないために金融機関の比較をしないままに住宅ローンを組むのは望ましくありません。お電話で相談や電子契約などオンラインで手続きできる住宅ローンの利便性を生かし、自身の納得できる住宅ローン選びをしましょう。

- 本稿の内容は2021年2月28日時点の情報に基づきます。

えんどう こうじ

- CFPR

- 1級ファイナンシャル・プランニング技能士(国家資格)

株式、債券、金利、為替、REIT等、マーケットの変動がその価格等に影響を及ぼす金融商品を購入する際は、必ず個別金融商品の商品説明書等をご覧・ご確認いただき、マーケットの動向以外に、各金融商品にかかる元本割れなどの固有のリスクや各種手数料についても十分ご確認いただいた上でご判断ください。

本稿は、執筆者が制作したもので、SBI新生銀行が特定の金融商品の売買を勧誘・推奨するものではありません。

- 本資料は情報提供を目的としたものであり、SBI新生銀行の投資方針や相場観等を示唆するものではありません。

- 金融商品取引を検討される場合には、別途当該金融商品の資料を良くお読みいただき、充分にご理解されたうえで、お客さまご自身の責任と判断でなさるようお願いいたします。

- 上記資料は執筆者が各種の信頼できると考えられる情報源から作成しておりますが、その正確性・完全性をSBI新生銀行が保証するものではありません。

当行では具体的な税額の計算、および、税務申告書類作成にかかる相談業務はおこなっておりません。個別の取り扱いについては、税理士等の専門家、または所轄の税務署にご確認ください。

新着記事

閲覧が多い記事

おすすめ記事

今すぐお申し込み

マイページへ登録済みの方は

こちら

住宅ローン関連コンテンツ

パワースマート住宅ローンについて

- 借入金額は500万円以上3億円以下(10万円単位)です。

- 借入期間は、変動金利(半年型)をご選択された方で新規に住宅購入・建設資金のお借り入れの場合は5年以上50年以内(1年単位)※、それ以外のお借り入れについては5年以上35年以内(1年単位)です。※借入期間が35年を超える場合、当初借入金利に年0.1%の金利上乗せとなります。

- ご融資の対象物件となる土地、建物に、当行を第一順位の抵当権者とする抵当権の設定登記をしていただきます。

- お借り入れに際しては当行所定の審査がございます。審査結果によっては、借入利率等の借入条件がご希望にそえない場合がありますので、あらかじめご了承ください。

- 変動金利(半年型)、当初固定金利をご選択された方は、当初借入金利適用期間終了後、変動金利(半年型)が自動適用となります。

- 変動金利(半年型)、当初固定金利を利用されている方は、金利変更時に当初固定金利をご選択いただくことも可能です。ご選択にあたっては、手数料5,500円(消費税込み)がかかります。

- 各金利タイプは、金利情勢等により、やむを得ずお取り扱いを中止する場合もございます。

- 事務手数料は、借入金額に対して2.2%(消費税込み)を乗じた金額となります。それ以外に抵当権設定登録免許税、印紙税※、司法書士報酬、火災保険料等がかかります。※電子契約サービスをご利用の場合、印紙税は不要ですが、別途電子契約利用手数料5,500円(消費税込み)がかかります。

- 住宅ローンの借入日はお客さまにご選択いただきます。ご契約日からご契約日の属する月の翌々月の最終営業日までの期間における当行営業日をご選択ください。

- SBI新生銀行ウェブサイトにて、借入金額や借入期間に応じた毎月の返済額を試算できます。

- パワーコール<住宅ローン専用>、SBI新生銀行ウェブサイトにて商品説明書をご用意しています。

- 当行の住宅ローンを既にご利用中のお客さまにつきましては、当行で借り換えをすることはできません。

- 1つのお取引に対して適用できるキャンペーン・プログラムが複数ある場合は、原則として1つのみお選びいただきます(ただし、同時適用が可能なキャンペーン・プログラムを実施している場合もございます)。

[2025年11月17日現在]