60歳からでも住宅ローンは組める?高齢者向けの「リバースモーゲージ型住宅ローン」を解説

「60歳からセカンドライフに向けて住み替えをしたい」と考えた場合、「老後を迎えるのに手元資金を使ってしまうのは不安である」「60歳で住宅ローンを組みたいけど難しいかもしれない?」と疑問をお持ちの方は少なくないと思います。

住宅ローンには申し込み時や完済時の年齢制限があります。一般的な住宅ローンの場合、申し込み時の年齢が65~70歳、完済時の年齢が80~85歳程度に設定されていることが多いので、60歳以上の方だと借入期間が短いため希望の借り入れ金額を満たせない可能性が高いです。

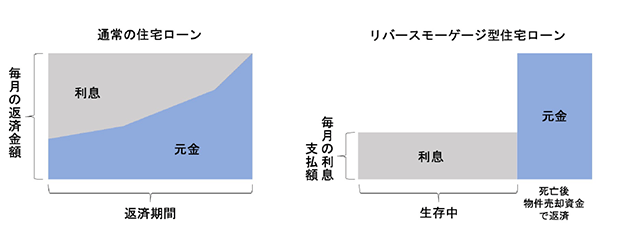

日本ではまだまだ浸透していませんが、実はそのようなシニア世代を対象にした「リバースモーゲージ型住宅ローン」と呼ばれる、「申込年齢60歳以上」の人でも利用しやすく設計されている住宅ローンがあります。この商品は借入期間中の返済は金利のみで、元金はご契約者さまがお亡くなりになられた際、物件をご売却による資金からの返済や相続人の手元資金などでまとめて返済します。元金返済が無い分、一般的な住宅ローンより、毎月の返済負担が低減されているため、年金生活の方でも利用しやすくなっているのが特徴です。

この記事では、60歳以上の方のための「リバースモーゲージ型住宅ローン」について解説します。

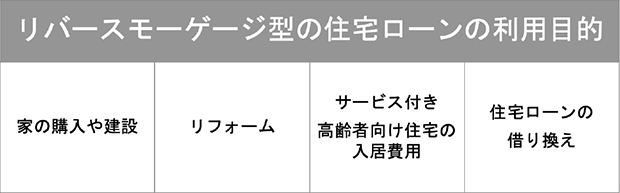

リバースモーゲージ型住宅ローンは様々な目的で利用できる

代表的な「リバースモーゲージ型住宅ローン」に、住宅金融支援機構の「リ・バース60」という商品があります。各金融機関は住宅金融支援機構と提携して「リ・バース60」を活用した「リバースモーゲージ型住宅ローン」を提供しています。対象年齢は60歳以上とされています。

一般的な住宅ローンと同じように、融資対象住宅を担保にして借り入れを行えます。資金用途は、住宅の購入や建築はもちろん、リフォーム、サービス付き高齢者向け住宅の入居費用、住宅ローンの借り換えなど、「住まい」のことであれば一般的な住宅ローンよりも幅広く使うことができます。

<一般的な「リバースモーゲージ型住宅ローン」の利用目的>

<通常の住宅ローンと「リバースモーゲージ型住宅ローン」の返済イメージ>

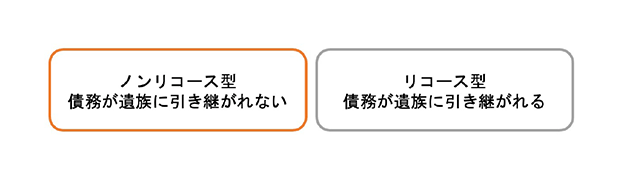

債務は遺族に引き継がれないノンリコース型がある

リバースモーゲージ型住宅ローンの借入限度額は、各金融機関によって異なります。債務者の死亡時に物件を売却してローンを返済する仕組で、おおよそ担保評価の50%程度となっております。

担保評価に余裕を持たせて借りるとはいえ、「物件の売却資金では足りなかったら遺族に迷惑がかかってしまうのでは」と心配される方も多いと思います。

リバースモーゲージ型住宅ローンには、ノンリコース型とリコース型があり、ノンリコース型の場合は、債務は遺族に引き継がれません。ただし、全てのリバースモーゲージ型住宅ローンがノンリコース型というわけではありませんので、金融機関ごとに確認が必要です。

一般的なリバースモーゲージとの違い

自宅を担保に生活資金を借りる「リバースモーゲージ」という言葉をきいたことがある方も多いと思います。実は、リバースモーゲージと、リバースモーゲージ型住宅ローンは異なる商品です。

リバースーゲージも自宅を担保に資金を借り、返済は本人の死亡後に担保物件を売却することで行うという仕組みになっています。ここまでは、リバースモーゲージ型住宅ローンと共通しています。しかし、資金の使い道の自由度が異なります。リバースモーゲージ型住宅ローンは先に述べたとおり、資金用途は原則「住まいのためのこと」と決まっています。しかし、リバースモーゲージは、借りた資金を生活費などに使うこともできます。「不動産資産は豊富だが、金融資産や年金収入は少ない」という資産内容の方はリバースモーゲージを利用することで自宅に住み続けたまま生活資金を調達することができます。

もう1つリバースモーゲージがリバースモーゲージ型住宅ローンと異なる点は、担保物件を売却しても残債が残ってしまった場合の対応です。

リバースモーゲージ型住宅ローンの場合で、ノンリコース型を利用している場合は、遺族に残債は引き継がれません。しかし、リバースモーゲージの場合は、債務を遺族が引き継ぐ契約になっているケースが多くなっています。自宅の売却資金では残債が完済できない場合、遺族に債務が残ってしまう可能性があります。

| リバースモーゲージ型住宅ローン | リバースモーゲージ | |

|---|---|---|

| 資金用途 | 家の購入、建設 リフォーム 高齢者住宅入居費用 住宅ローン借り換え |

生活費など用途自由 |

| 返済方法 | 生存時は金利のみ | 生存時は金利のみ 金利支払い分を残債に組み入れられる場合もある |

| 本人他界時の取り扱い | 自宅の売却資金でローン返済 | 自宅の売却資金でローン返済 |

| 債務の引き継ぎ | ノンリコース型であれば遺族に引き継がれない | 自宅の売却資金で完済できない場合は、債務が遺族に継がれる |

リバースモーゲージ型住宅ローンの注意点

セカンドライフを充実させるための1つの手段になるリバースモーゲージ型住宅ローンですが、注意点は下記のようなものが挙げられます。

<リバースモーゲージ型住宅ローンの主な注意点>

- 金利は通常の住宅ローンより高い。

- 変動金利の場合、金利が上昇すると金利支払いが増える。

- 60歳以上の配偶者は連帯保証人になる必要がある。

リバースモーゲージ型住宅ローンは、「金利だけ返済すれば良い」と聞くと負担を軽く感じがちです。ただ、金利は商品によっては2%台におよぶ場合もあます。また、固定資産税や物件の修繕費用なども鑑みて住宅費用全体が家計を圧迫しないかを検討する必要があります。また、昨今は日銀が政策金利を▲0.1%(2021年05月07日現在)としており、「低金利」の状態です。現時点では問題なくても、もし金利が上がってしまった場合、支出が増加してしまいます。ある程度の金利上昇リスクを見積もった上で借り入れを判断しましょう。

また、「契約者が配偶者より先に亡くなったら、配偶者は家から出ていかなければならないのか」と心配される方もいると思います。それについては、配偶者が60歳以上の場合、連帯保証人という形をとれば、契約者に先立たれても配偶者はそのまま物件に住み続けることができます。

リバースモーゲージ型住宅ローンが向いている方とは

リバースモーゲージ型住宅ローンは、便利なローン商品ではありますが、金利の支払いが発生することも事実です。自身にとって必要か否かを検討しましょう。

例として、次のような方はリバースモーゲージ型住宅ローンを検討されても良いかもしれません。

<リバースモーゲージ型住宅ローンが向いている方>

- 自宅を売却し住み替えたいけど、売却資金だけでは新居購入には足りない。

- 遺族に不動産資産を遺す必要がないので物件を最大限に有効活用したい。

- リフォームをしたいが手元資金が十分ではない、もしくは手元資金は使いたくない。

- 年金収入と生活費支出を鑑みても十分金利の支払いに耐えられそう。

- いざとなれば、残債を返済する資産はある。

言うまでもなく住宅は安い買い物ではありません。多少老後のための資産や年金収入に余裕があっても60歳を迎えて不動産のために金融資産を減らすことは多くの方がためらうと思います。

リバースモーゲージ型住宅ローンを利用すれば、利払いというわずかな支出で、生活スタイルを変えることができます。老後の支出のプランニングをしっかり行った上で検討してみると良いでしょう。

- 本稿の内容は2021年2月28日時点の情報に基づきます。

えんどう こうじ

- CFPR

- 1級ファイナンシャル・プランニング技能士(国家資格)

株式、債券、金利、為替、REIT等、マーケットの変動がその価格等に影響を及ぼす金融商品を購入する際は、必ず個別金融商品の商品説明書等をご覧・ご確認いただき、マーケットの動向以外に、各金融商品にかかる元本割れなどの固有のリスクや各種手数料についても十分ご確認いただいた上でご判断ください。

本稿は、執筆者が制作したもので、SBI新生銀行が特定の金融商品の売買を勧誘・推奨するものではありません。

- 本資料は情報提供を目的としたものであり、SBI新生銀行の投資方針や相場観等を示唆するものではありません。

- 金融商品取引を検討される場合には、別途当該金融商品の資料を良くお読みいただき、充分にご理解されたうえで、お客さまご自身の責任と判断でなさるようお願いいたします。

- 上記資料は執筆者が各種の信頼できると考えられる情報源から作成しておりますが、その正確性・完全性をSBI新生銀行が保証するものではありません。

当行では具体的な税額の計算、および、税務申告書類作成にかかる相談業務はおこなっておりません。個別の取り扱いについては、税理士等の専門家、または所轄の税務署にご確認ください。

新着記事

閲覧が多い記事

おすすめ記事

今すぐお申し込み

マイページへ登録済みの方は

こちら

住宅ローン関連コンテンツ

パワースマート住宅ローンについて

- 借入金額は500万円以上3億円以下(10万円単位)です。

- 借入期間は、変動金利(半年型)をご選択された方で新規に住宅購入・建設資金のお借り入れの場合は5年以上50年以内(1年単位)※、それ以外のお借り入れについては5年以上35年以内(1年単位)です。※借入期間が35年を超える場合、当初借入金利に年0.1%の金利上乗せとなります。

- ご融資の対象物件となる土地、建物に、当行を第一順位の抵当権者とする抵当権の設定登記をしていただきます。

- お借り入れに際しては当行所定の審査がございます。審査結果によっては、借入利率等の借入条件がご希望にそえない場合がありますので、あらかじめご了承ください。

- 変動金利(半年型)、当初固定金利をご選択された方は、当初借入金利適用期間終了後、変動金利(半年型)が自動適用となります。

- 変動金利(半年型)、当初固定金利を利用されている方は、金利変更時に当初固定金利をご選択いただくことも可能です。ご選択にあたっては、手数料5,500円(消費税込み)がかかります。

- 各金利タイプは、金利情勢等により、やむを得ずお取り扱いを中止する場合もございます。

- 事務手数料は、借入金額に対して2.2%(消費税込み)を乗じた金額となります。それ以外に抵当権設定登録免許税、印紙税※、司法書士報酬、火災保険料等がかかります。※電子契約サービスをご利用の場合、印紙税は不要ですが、別途電子契約利用手数料5,500円(消費税込み)がかかります。

- 住宅ローンの借入日はお客さまにご選択いただきます。ご契約日からご契約日の属する月の翌々月の最終営業日までの期間における当行営業日をご選択ください。

- SBI新生銀行ウェブサイトにて、借入金額や借入期間に応じた毎月の返済額を試算できます。

- パワーコール<住宅ローン専用>、SBI新生銀行ウェブサイトにて商品説明書をご用意しています。

- 当行の住宅ローンを既にご利用中のお客さまにつきましては、当行で借り換えをすることはできません。

- 1つのお取引に対して適用できるキャンペーン・プログラムが複数ある場合は、原則として1つのみお選びいただきます(ただし、同時適用が可能なキャンペーン・プログラムを実施している場合もございます)。

[2025年11月17日現在]