住宅ローンの繰上返済はお得?メリットとデメリットを解説

更新日:2024年8月

住宅ローンの繰上返済とは、毎月の返済とは別に、住宅ローン元金の返済を臨時で行うことをいいます。繰上返済には、返済期間を短くする「返済期間短縮型」と毎月の返済額を減らすことができる「返済額軽減型」があります。

どちらの方法を選んでも住宅ローンの総返済額を抑える効果がありますが、どちらの方法を選ぶのが適切かは、個々人によって異なります。

この記事では、住宅ローンにおける2種類の繰上返済の特徴、繰上返済自体のメリット、デメリットについて解説していきます。なお、繰上返済には住宅ローン残高の全てを返済する「全額繰上返済」と一部のみを繰上返済する「一部繰上返済」がありますが、この記事では、一部繰上返済のことを繰上返済と表現します。

住宅ローンの繰上返済には2つの種類がある!

住宅ローンの繰上返済の種類は、「返済期間短縮型」「返済額軽減型」の2つに分かれます。それぞれのタイプは、「元金」と「返済期間」の両方、または片方に作用することで支払い利息を減らす効果があります。それぞれの特徴は以下の通りです。

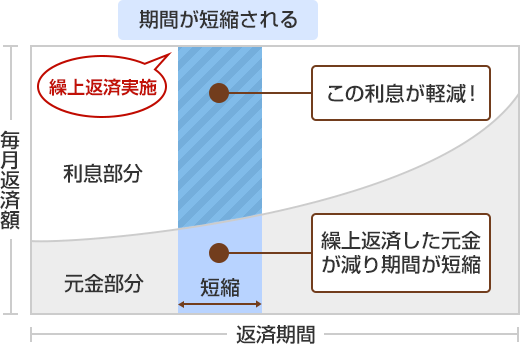

返済期間短縮型

期間短縮型の繰上返済は、 下記の図のとおり、元金の返済を進めた分、当初よりも返済期間が短くなるタイプの繰上返済です。支払利息に影響を与える3つの要素のうち、元金と返済期間に作用するため、後述の返済額軽減型よりも利息の総支払額を軽減する効果が高くなっています。ただ、返済期間が短くなるものの、毎月の返済額を下げる効果はありません。

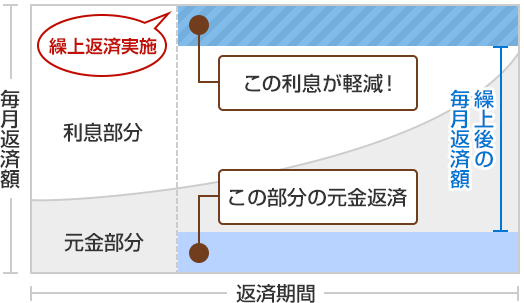

返済額軽減型

返済額軽減型の繰上返済は、下記の図のとおり、元金の返済を進めた分、当初よりも毎月の返済額が少なくなるタイプの繰上返済です。支払利息に影響を与える3つの要素のうち、元金を減らす効果があるものの、返済期間を短くする効果はありません。よって、返済期間短縮型よりも利息の総支払額を軽減する効果は低くなります。

返済期間短縮型と返済額軽減型どちらが良い?

返済期間短縮型と返済額軽減型、どちらの方が良いかは個人ごとに異なります。下記は両方の返済タイプの効果を表にしたものです。

【繰上返済の種類ごとの効果】

| 繰上返済の種類 | 毎月の返済額を減らす効果 | 残債を減らす効果 | 返済期間を短縮する効果 |

|---|---|---|---|

| 返済期間短縮型 | なし | あり | あり |

| 返済額軽減型 | あり | あり | なし |

どちらのタイプがどのような人に合っているのかを具体的に解説していきます。

返済期間短縮型が合っている人

返済期間短縮型が合っている人の具体例として、「定年退職以降まで返済期間が続く予定なので、繰上返済をして現役中に完済してしまいたい」、「住宅を賃貸に出し、自身は別の住居に移り住みたい」、「高い金利で借りているのでなるべく早く完済してしまいたい」などの希望をお持ちの方が挙げられます。

それぞれの希望を、「現役中の完済」、「賃貸経営」、「高い借入金利」という言葉にまとめて解説します。

まず、「現役中の完済」です。定年退職後に住宅ローンの返済が続いていると、多くの方は家計収支が赤字傾向になり、金融資産の取り崩しが必要になります。例えば50歳で30年ローンを組んだ場合は、80歳まで返済が続きます。返済期間短縮型の繰上返済で、完済時年齢を65歳~70歳程度まで短くしておくと、「リタイア後何十年も返済を続けていけるだろうか」という不安を少しでも解消することができます。

次に、「賃貸経営」です。住宅ローンの規約には、「債務者が居住していること」が条件になっているのが一般的です。金融機関は、賃貸経営用の事業用融資と住宅ローンを分けているからです。住宅ローンの完済をしてしまえば、自宅を貸すことは自由になります。

最後に、「高い借入金利」についてです。住宅ローンの支払利息の負担は、金利が高い人ほど多くなります。審査結果や、借り入れた時期などが理由で比較的高い金利で借りている場合は、元金の減額と返済期間の短縮の両面で支払利息の軽減効果がある返済期間短縮型を選ぶのは、理に適っています。

返済額軽減型が合っている人

返済額軽減型が向いている人には、「毎月の収支が赤字なので、住宅関連支出を抑えたい」、「今後の支出が増加予定または収入が減少予定なので、毎月の返済額を下げておきたい」などの希望をお持ちの方が挙げられます。住宅ローンの返済において重要なことは「滞りなく返済を続けること」です。返済が遅れると、高額な遅延損害金の支払いが必要になります。

繰上返済の方式を選択する際には、利息の総支払額の軽減効果ばかりでなく、返済能力も鑑みることが大切です。ここまでの解説を、下記の表にまとめました。

【繰上返済の種類と特徴】

| 繰上返済の種類 | 特徴 | 向いている人の具体例 |

|---|---|---|

| 返済期間短縮型 | 返済期間が短くなるため、利息軽減効果が高い |

|

| 返済額軽減型 | 毎月の返済額を減らすことができる |

|

住宅ローン繰上返済の大きなメリットとは?

繰上返済の明確なメリットは、利息の総支払額が軽減できることです。では、実際にどの程度の軽減効果があるのでしょうか。ここでは繰上返済をする場合としない場合を比較することで、その効果を見てみます。

繰上返済をする場合としない場合

下記の条件の住宅ローンに対し、1,000万円の繰上返済をしたケースで、効果を検証してみます。

【前提条件】

借入金額:5,000万円

返済期間:30年

金利:年1.5%

返済方法:元利均等返済

繰上返済:5年経過時に1,000万円を繰上返済する

| 毎月返済額 | 利息の総支払額 | 総返済期間 | |

|---|---|---|---|

| 当初返済金額 | 172,560円 | 12,121,600円 | 30年 |

| 返済期間短縮型実施後 | 172,560円 | 8,299,445円 | 23年4ヵ月 |

| 返済額軽減型実施後 | 132,456円 | 10,130,543円 | 30年 |

(出典)知るぽると 繰上返済シミュレーションを使用し筆者作成

この表からわかるとおり、返済期間短縮型では利息の総支払額は、約1,212万円が約829万円に下げられており、利息軽減効果は約382万円にもなります。同時に返済期間は6年8ヵ月も短くなっています。

一方、返済額軽減型では、利息の総支払額は、約1,212万円が約1,013万円に下げられていますが、利息軽減効果は約200万円程度です。利息の軽減効果は返済期間短縮型より少ないですが、毎月の返済額は約4万円程度軽減できています。

「将来支払うはずだった利息の節約ができる」以外のメリットは?

「将来支払うはずだった利息の節約ができる」これがここまで見てきた繰上返済のメリットです。実はその他のメリットとして「将来の選択の自由度が高まる」というメリットが挙げられます。

例えば、元々の住宅ローンの返済計画が65歳の方がいたとします。その方が期間短縮型の繰上返済をすることで、完済時年齢を55歳まで短くできた場合、55歳以降の住宅ローン支出を抑えられることが見込まれます。もし、元々「住宅ローンの返済が65歳まであるからキャリアの選択においてリスクは取れない」または「将来のために資産運用(投資)をしたいが住宅ローンを完済するまでは手元の資金でリスクを取りたくない」と考えていた場合、住宅ローンの返済が終了することでキャリアと資産運用の面でチャレンジをしやすくなります。

住宅ローンは「滞りなく返済を継続しなければならない」という精神的にも経済的にもストレスを伴う金融商品です。繰上返済によって重荷を下ろせば、選択の自由度を高められ、人生の豊かさを向上させられる可能性があります。

繰上返済のデメリットとは?

繰上返済はメリットが大きいですが、デメリットがあることも忘れてはいけません。将来の資金計画も考えながら活用するようにしましょう。

以下が主なデメリットになります。

【繰上返済のデメリット】

- 資金不足のリスクがある

- 団体信用生命保険(団信)の効果が薄れる

資金不足のリスクがある

繰上返済のデメリットは手元資金が減少することです。借り入れ後に資金の必要性に気づくということがないように慎重に判断しましょう。例えば、カーローンや教育ローンは住宅ローンよりも金利が高いのが一般的です。繰上返済を急ぎすぎ、資金不足のために高い金利のローンを利用することになってしまうのは本末転倒といえます。また、繰上返済は取り消しができない点も留意しましょう。

団体信用生命保険(団信)の効果が薄れる

繰上返済をすると残債が減少するため、団体信用生命保険の保障額も下がることになります。極端な例ですが、全金融資産を使って繰上返済をした直後に保障対象の出来事が起きた場合、「団信の保障範囲内なのであれば手元資金を残しておいた方がよかった」ということもあります。保険で備える必要保障額を把握した上で繰上返済の判断をするようにしましょう。

住宅ローンの繰上返済に適したタイミングとは?

住宅ローンの繰上返済のタイミングはいつが良いのでしょうか。実は繰上返済のタイミングは、早いほど支払利息の軽減効果が高くなります。その理由は、先述した下記の図からもわかります。

(再掲)

住宅ローンの毎月返済額の内訳は、返済の初期ほど利息部分の割合が大きくなっており、返済の後期ほど元金部分の割合が大きくなります。図は元利均等返済の場合ですが、元金均等返済(元金の返済額が返済期間中一定のタイプの返済方式)の場合でも「返済期間の初期ほど利息の支払いが多い」という傾向は同じです。

繰上返済で支払った資金のほとんどは、利息の支払いではなく元金の返済に充当されます。毎月の返済額のうち、利息の支払い割合が大きい初期ほど、毎月の返済額と比較した場合の繰上返済による元金の減額メリットは大きいといえます。特に、期間短縮型の場合は毎月返済額のうち元金部分の支払い割合が大きい返済後期の時期を早めることができます。

ここからは、繰上返済の具体的な計算例とタイミングを検討する際に、考慮しておいていただきたい点を解説します。

10年経過後に繰上返済をした場合

「繰上返済を行うタイミングは、早いほど利息の軽減効果が大きくなる」という点について、実際に計算をして検証をしてみます。さきほどは「5年経過時に繰上返済をした場合」の例を掲載しましたが、今度は「10年経過時」で同じ試算をしてみます。5年経過時の表も再掲しますので、比較してみてください。

【前提条件】

借入金額:5,000万円

返済期間:30年

金利:年1.5%

返済方法:元利均等返済

繰上返済:10年経過時に1,000万円を繰上返済する

| 毎月返済額 | 利息の総支払額 | 総返済期間 | |

|---|---|---|---|

| 当初返済金額 | 172,560円 | 12,121,600円 | 30年 |

| 返済期間短縮型実施後 | 172,560円 | 9,252,569円 | 23年10ヵ月 |

| 返済額軽減型実施後 | 124,132円 | 10,547,381円 | 30年 |

(再掲)5年経過時に同様の繰上返済をした場合

| 毎月返済額 | 利息の総支払額 | 総返済期間 | |

|---|---|---|---|

| 当初返済金額 | 172,560円 | 12,121,600円 | 30年 |

| 返済期間短縮型実施後 | 172,560円 | 8,299,445円 | 23年4ヵ月 |

| 返済額軽減型実施後 | 132,456円 | 10,130,543円 | 30年 |

(出典)知るぽると 繰上返済シミュレーションを使用し筆者作成

10年経過時に繰上返済を行ったケースでは、返済期間短縮型の利息の総支払額は約1,212万円が約925万円に下げられており、利息軽減効果は約287万円あります。ただ、5年経過時の利息軽減効果約382万円よりは、その効果が約95万円下がっています。

返済額軽減型については、利息の総支払額は、約1,212万円が約1,054万円に下がっており、利息軽減効果は約158万円程度あります。こちらも、5年経過時の利息軽減効果約200万円と比較すると、その効果は約42万円低くなっています。ただ、毎月返済額は124,132円に下げられており、これは5年経過時に返済額軽減型の繰上返済を行った場合の132,456円よりも効果的だといえます。次からは、繰上返済のタイミングを考える際に考慮していただきたい点を解説します。

収入減少への備えや生活資金はあるか

「繰上返済は返済の初期ほど効果がある」というものの、使う予定のお金まで繰上返済に回してしまわないように、注意しましょう。

また、勤め先の業績低迷などによる収入減少については、想定しておいた方が無難です。基本給を下げる施策は従業員からの反発が強いため、会社側も簡単に決断できるものではありません。しかし、残業代抑制のための定時退社推進や、基本給以外の各種手当の見直しなどが行われても不思議はありません。

繰上返済を急ぎすぎ、手元資金が少ない状況で収入が減少してしまうと、家計に余裕がなくなり、返済が滞ってしまうことがあります。 もし、収入が減少したとしても、転職や副業、片働きの場合は共働きにするなどの選択肢があります。そのような選択肢を取るための時間的猶予のために、生活費の数ヵ月分~1年分程度の資金は確保しておきましょう。

さらに、やむを得ない事情で返済が苦しくなった際には、すぐに銀行に相談することが大切です。銀行によっては、返済を一時的に猶予してくれる場合もあります。相談せずに返済を無視していると、最悪の場合は自宅が競売にかけられてしまい、退去の上、自己破産に陥ってしまうことがあります。

将来のライフイベントの資金は準備できているか

将来のライフイベントとは、子供の進学などのことをいいます。繰上返済を急ぎすぎると、手元資金がなくなってしまい子供の学校の授業料などが払えなくなることがあります。特に高額になりやすい大学や専門学校の資金が確保できているかどうかは、よく確認をしておきましょう。

定年退職までに完済するプランになっているか

先述の繰り返しになりますが、住宅ローンは定年退職までに完済するのが得策です。年金暮らしで毎月の返済を行うことは楽ではありません。また、退職金を繰上返済に使ってしまうと、老後の生活資金が足りなくなってしまう可能性があります。老後にも住宅ローンの返済が続いてしまう予定の方は、返済期間短縮型の繰上返済によって、退職前に完済する予定にしておくことが老後の安心に繋がります。

繰上返済を行う際の注意点

繰上返済を行う際には以下の注意点があります。

- 住宅ローン控除が適用できなくなる場合がある

- 金利が低い場合は利息軽減効果が小さいことがある

- 病気や失業の緊急時資金が足りなくなることがある

- 手数料がかかることがある

住宅ローン控除が適用できなくなる場合がある

住宅ローン控除を受けるための要件には、返済期間が10年以上であることが定められています。返済期間短縮型の繰上返済をすることによって、返済期間が10年以下になってしまった場合は、住宅ローン控除が適用できなくなることがあります。繰上返済の前には、その繰上返済を行った場合の新しい返済期間を銀行に確認し、その返済期間でも住宅ローン控除の対象になるのかを税務署に確認しておくことが必要です。

(参考)国税庁 繰上返済等をした場合の償還期間

金利が低い場合は利息軽減効果が小さいことがある

繰上返済のメリットは、支払利息が軽減されることです。しかし最近は1%を下回るような低金利の住宅ローンが当たり前になってきているため、繰上返済のメリットは過去よりも小さくなっている傾向があります。また、投資の成功体験がある方を中心に、手元の余剰資金は運用する方が有利だと考える方もいます。

病気や失業の緊急時資金が足りなくなることがある

繰上返済によって手元資金が少ない状況で、大病を患い多額の医療費がかかってしまうと手元資金が足りなくなってしまいます。また、失業によって収入が減少した際も、手元資金がなければ返済が滞ってしまう可能性があります。繰上返済を行う場合でも、緊急時の資金は確保しておくようにしましょう。

手数料がかかることがある

どの住宅ローンも繰上返済はできます。しかし、繰上返済手数料がかかる金融機関、繰上返済の最低限度額が定められている金融機関もあります。

もし、これから住宅ローンを選ぶのならば、「繰上返済手数料0円」「繰上返済金額に条件なし」といった金融機関を選ぶとよいでしょう。

また、繰上返済には、「一部繰上返済」と「全額繰上返済」があります。一部繰上返済で手数料がかかる銀行の場合は、繰上返済の回数がなるべく少なくなるように、まとめるなどの工夫が必要です。SBI新生銀行では一部繰上返済の手数料は0円で行えます。さらに、繰上返済した金額はすべて借入元本に充当されるので、借入元本をしっかり減らせます。

全額繰上返済の場合は、手数料がかかるのが一般的です。念のため、繰上返済の手数料が利息の減額分を超えないか、金融機関に確認をしておきましょう。

繰上返済ではなく、借り換えという手段もある

返済額軽減型の繰上返済を検討している方は、「毎月の返済額を下げたい」という目的があるはずです。その場合は、金利の低い金融機関への借り換えも選択肢に入れると良いでしょう。

借り換えによって、手元資金はあまり使わずに毎月の返済額を軽減できる可能性があります。

ただし、一般的に借り換えの際には、住宅ローンの事務手数料などの諸費用がかかってしまいます。一定の諸費用を住宅ローンに含めて借り換えをすることも可能であり、手元資金をできるだけ残す借り換えプランも選択できます。住宅ローンの借り換えを判断するためには、複数のパターンのシミュレーションを行う必要があるため、SBI新生銀行の住宅ローン相談を利用してみることをお勧めします。

60歳以上の場合はリバースモーゲージ型住宅ローンの対象

「借り換えを検討したいが年齢を考えると審査に通るか不安」、「定年後に収入の減少が見込まれており、大幅な支払い額の軽減をしたい」という方にとってご検討の余地があるのが、リバースモーゲージ型住宅ローンです。この商品は、60歳以上を対象にした、住宅購入、建て替え、リフォーム、住宅ローンの借り換えなどの住宅に関連する用途で利用できるローン商品です。特徴は毎月返済が利息のみになることです。元金の返済は債務者の他界時に担保物件を売却することで行われます。配偶者は連帯保証人になることで、債務者が先に他界した場合でもご自宅に住み続けることができます。また、ノンリコース型を選択すれば、担保物件の売却をしても債務が残っている場合でも、相続人にローンの残債は引き継がれません。

ただ、「金利が通常の住宅ローンよりも高い」「担保対象の物件が限定される」などの注意点もあるため、相談サービスがある金融機関で検討すると良いでしょう。

余裕資金の活用法としては資産運用という選択肢もある

ここまでの解説のとおり、繰上返済には利息の総支払額の軽減効果があるため、家計改善の1つの手段であることは間違いありません。ただ、選択肢は繰上返済だけではなく、資産運用なども視野に入れることが大切です。仮に、繰上返済によって見込める利息軽減効果が30年で300万円程度の場合、1,000万円を元手にした投資で、30年で2,000万円の利益が見込めるという人であれば、繰上返済よりも資産運用を優先するのも一案です。ただ、投資にはリスクが伴うため、繰上返済をするか、資産運用をするかの選択は、慎重に行う必要があります。

えんどう こうじ

- CFP(R)

- 1級ファイナンシャル・プランニング技能士(国家資格)

株式、債券、金利、為替、REIT等、マーケットの変動がその価格等に影響を及ぼす金融商品を購入する際は、必ず個別金融商品の商品説明書等をご覧・ご確認いただき、マーケットの動向以外に、各金融商品にかかる元本割れなどの固有のリスクや各種手数料についても十分ご確認いただいた上でご判断ください。

本稿は、執筆者が制作したもので、SBI新生銀行が特定の金融商品の売買を勧誘・推奨するものではありません。

- 本資料は情報提供を目的としたものであり、SBI新生銀行の投資方針や相場観等を示唆するものではありません。

- 金融商品取引を検討される場合には、別途当該金融商品の資料を良くお読みいただき、充分にご理解されたうえで、お客さまご自身の責任と判断でなさるようお願いいたします。

- 上記資料は執筆者が各種の信頼できると考えられる情報源から作成しておりますが、その正確性・完全性をSBI新生銀行が保証するものではありません。

当行では具体的な税額の計算、および、税務申告書類作成にかかる相談業務はおこなっておりません。個別の取り扱いについては、税理士等の専門家、または所轄の税務署にご確認ください。

新着記事

閲覧が多い記事

おすすめ記事

マイページへ登録済みの方は

こちら

住宅ローン関連コンテンツ

パワースマート住宅ローンについて

- 借入金額は500万円以上3億円以下(10万円単位)です。

- 借入期間は、変動金利(半年型)をご選択された方で新規に住宅購入・建設資金のお借り入れの場合は5年以上50年以内(1年単位)※、それ以外のお借り入れについては5年以上35年以内(1年単位)です。※借入期間が35年を超える場合、当初借入金利に年0.1%の金利上乗せとなります。

- ご融資の対象物件となる土地、建物に、当行を第一順位の抵当権者とする抵当権の設定登記をしていただきます。

- お借り入れに際しては当行所定の審査がございます。審査結果によっては、借入利率等の借入条件がご希望にそえない場合がありますので、あらかじめご了承ください。

- 変動金利(半年型)、当初固定金利をご選択された方は、当初借入金利適用期間終了後、変動金利(半年型)が自動適用となります。

- 変動金利(半年型)、当初固定金利を利用されている方は、金利変更時に当初固定金利をご選択いただくことも可能です。ご選択にあたっては、手数料5,500円(消費税込み)がかかります。

- 各金利タイプは、金利情勢等により、やむを得ずお取り扱いを中止する場合もございます。

- 事務手数料は、借入金額に対して2.2%(消費税込み)を乗じた金額となります。それ以外に抵当権設定登録免許税、印紙税※、司法書士報酬、火災保険料等がかかります。※電子契約サービスをご利用の場合、印紙税は不要ですが、別途電子契約利用手数料5,500円(消費税込み)がかかります。

- 住宅ローンの借入日はお客さまにご選択いただきます。ご契約日からご契約日の属する月の翌々月の最終営業日までの期間における当行営業日をご選択ください。

- SBI新生銀行ウェブサイトにて、借入金額や借入期間に応じた毎月の返済額を試算できます。

- パワーコール<住宅ローン専用>、SBI新生銀行ウェブサイトにて商品説明書をご用意しています。

- 当行の住宅ローンを既にご利用中のお客さまにつきましては、当行で借り換えをすることはできません。

- 1つのお取引に対して適用できるキャンペーン・プログラムが複数ある場合は、原則として1つのみお選びいただきます(ただし、同時適用が可能なキャンペーン・プログラムを実施している場合もございます)。

[2025年11月17日現在]