住宅ローン審査とは?基準や流れ、ポイントをあわせて解説

「自分は住宅ローン審査に通るのか」と不安に感じている方は多いのではないでしょうか。

住宅ローンは、マイホーム購入ための資金ですが、誰でも利用できるわけではなく、金融機関による審査に通る必要があります。

この記事では、住宅ローン審査の基準や流れ、どのような点がチェックされるのかをわかりやすく解説します。また、審査に通るためのポイントや、審査に通らなかった場合の対処法も紹介します。

住宅ローン審査とは

住宅ローン審査とは、金融機関がお申し込み者の返済能力を確認する手続きです。年収や勤務先、勤続年数、借入状況などをもとに、長期間にわたって安定して返済できそうか審査されます。

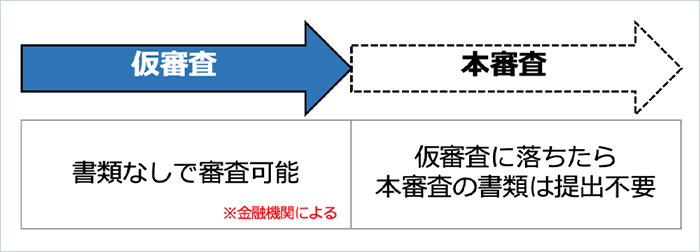

一般的に住宅ローンの審査には「事前審査」と「本審査」の2段階があります。

- 事前審査(仮審査)

お申し込み内容をもとに簡易的に行われる審査です。融資可能額の目安を確認することができます。多くの場合、事前審査を通過してから物件の売買契約に進みます。

- 本審査

提出書類をもとに、お申し込み者の返済能力や物件の担保価値などを詳しく確認し、正式に融資の可否を判断する手続きです。本審査に通ると、住宅ローンを契約できます。

- SBI新生銀行では、原則として事前審査と本審査を分けず、一体で審査を行っています。

住宅ローンの申し込み条件

住宅ローンを申し込むときには、収入などの各金融機関が定めるお申し込み条件を満たしておくことが必要です。お申し込み条件は金融機関によって異なります。ここでは、SBI新生銀行の主な申込条件を紹介します。

<SBI新生銀行の住宅ローンの主なお申し込み条件>

- お申し込み時の年齢が20歳以上65歳以下、完済時年齢が80歳未満

- 団体信用生命保険へ加入できること

- 前年度税込み年収が300万円以上の正社員もしくは契約社員

- 自営業の場合は業歴2年以上で2年平均300万円以上の所得(経費控除後の金額)であること

- 日本国籍、もしくは永住許可を得ている人、永住許可がない場合は配偶者が日本国籍、または永住許可を得ており、かつその配偶者が連帯保証人となること

夫婦それぞれが契約者になる「ペアローン」の場合は、以下の条件も満たす必要があります。

- 合算借入お申し込み額が500万円以上

- 物件の名義を夫婦2人の共有名義とする

- これらはあくまでお申し込み条件であって、審査基準ではありません。

SBI新生銀行の住宅ローン

お申し込み条件はこちら

住宅ローンの審査基準

住宅ローン審査では、お申し込み者が無理なく返済を続けられるかどうかを金融機関が判断するために、さまざまな項目が確認されます。

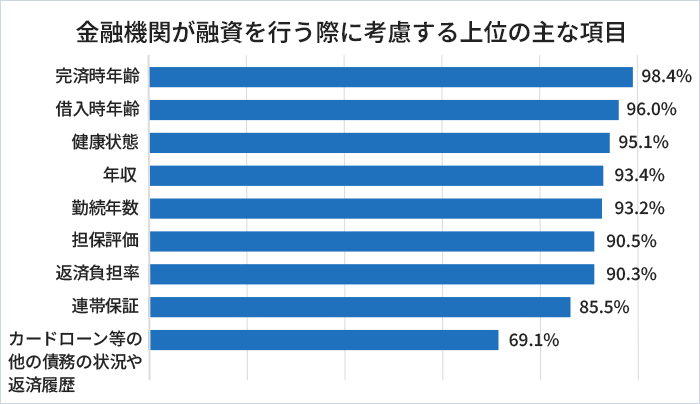

国土交通省住宅局が実施した「民間住宅ローンの実態に関する調査」(以下、同調査)によると、多くの金融機関は、融資を行う際に「完済時年齢」「借入時年齢」「健康状態」「年収」「勤続年数」「担保評価」「返済負担率」を考慮していることがわかります。さらに、「連帯保証」「カードローン等の他の債務の状況や返済履歴」なども、重要な項目として挙げられています。

(出典)国土交通省住宅局「令和6年度民間住宅ローンの実態に関する調査」をもとに2026年3月筆者作成

年齢

住宅ローンでは、お申し込み条件として、お申し込み時の年齢や完済時年齢が定められているのが一般的です。例えば、完済時年齢が80歳未満と決まっている場合、借入時の年齢が50歳であれば、返済期間は最長30年となります。

同調査では、融資を行う際に考慮する項目として「完済時年齢」を挙げた金融機関が98.4%、「借入時年齢」が96.0%となっており、多くの金融機関が年齢を重視していることがわかります。

ただし、お申し込み条件を満たしていても必ず審査に通るわけではありません。総合的に見てリスクが高いと判断されれば、審査に通らないことがあります。特に、年齢が高い場合や社会人経験が浅い場合などは、収入の安定性の観点から慎重に判断される傾向があります。

健康状態

健康状態は、住宅ローンと同時に申し込む団体信用生命保険(団信)にかかわる項目です。

95.1%の金融機関が当該項目を重視しています。

団信とは、被保険者が死亡または高度障害状態になった際に、保険金によって住宅ローンが完済される生命保険です。多くの金融機関では、団信への加入を住宅ローン契約の必須条件としています。万が一の際に、金融機関が住宅ローンを回収できなくなる事態を防ぐためです。

団信に加入する際には、健康状態や病歴を申告する「告知」が必要になります。保険会社はこの告知内容をもとに加入の可否を審査するため、健康状態によっては団信に加入できない場合があります。その場合、住宅ローンの契約ができないケースもあるため注意が必要です。

団信についてはこちらの記事で詳しく解説しています。ぜひご覧ください。

年収

「年収」は、住宅ローン審査で重視される代表的な項目です。93.4%の金融機関が当該項目を考慮しています。多くの金融機関では、一定以上の収入がお申し込み条件として求められます。例えばSBI新生銀行では、「会社員の場合は年収300万円以上」「自営業者は業歴2年以上で2年平均の所得が300万円以上」とされています。

また、「返済負担率」も重要な指標であり、90.3%の金融機関が重視しています。返済負担率とは、年収に対する年間の返済額の割合で、一般的には、住宅ローン以外のローンも含めて計算されます。返済負担率の審査基準は公表されていないことが多いものの、一般的には35%程度といわれています。

ここでは参考までに、SBI新生銀行の借入可能額の目安を算出できるシミュレーションを使用して、借入期間35年の場合の借入可能額と返済負担率の目安を紹介します。

| 年収※ | 借入可能額 | 返済負担率 (年間のローン返済額÷年収) |

|---|---|---|

| 1,000万円 | 8,000万円 | 約40% |

| 900万円 | 7,200万円 | 約40% |

| 800万円 | 6,400万円 | 約40% |

- ペアローン・収入合算の場合は、二人の年収の合計金額

(出典)SBI新生銀行の住宅ローンシミュレーションを使用し筆者作成。金利や条件により変動するため、あくまで目安です

勤続年数

勤続年数は、住宅ローン審査において収入の安定性に関連する指標とされています。93.2%の金融機関が当該項目を重視しています。同じ勤務先で長く働いている場合、収入が途切れにくいと見られやすく、将来にわたって安定した収入が期待できると判断される傾向があります。

近年は、勤続年数を住宅ローンのお申し込み条件として明記しない金融機関も増えています。例えば、SBI新生銀行の「パワースマート住宅ローン」の商品説明書(2026年3月2日時点)には、会社員に対する勤続年数の条件は記載されていません。

ただし、たとえお申し込み条件に含まれていなくても、審査において勤続年数が確認される点は変わりません。最近は転職がめずらしいものではなくなりましたが、同じ勤務先で働き続けることは、審査上プラスに働くと考えられます。

担保評価

住宅ローン審査において90.5%の金融機関が、担保評価を重視しています。担保評価とは、万が一返済ができなくなった場合に備えて、「いくらくらいの価値があるか」を金融機関が評価したものです。

住宅ローンを借りる際には、金融機関は物件に「抵当権」を設定します。抵当権とは、返済が滞ったときに金融機関が物件を競売にかけるなどして売却し、その代金から貸したお金を回収できる権利です。そのため、担保評価が高い物件ほど、多くの金額を借りられる傾向があります。

なお、抵当権が実行されて物件が売却される場合は、早く売ることが優先されるため、通常の市場価格よりも低くなるのが一般的です。担保評価は、こうした点も踏まえて算出されます。

連帯保証

85.5%の金融機関が、住宅ローン審査において連帯保証を考慮すると回答しています。連帯保証とは、住宅ローンの契約者(債務者)が返済できなくなった場合に、代わって返済する責任を負う仕組みのことです。この責任を負う人を「連帯保証人」といいます。

連帯保証人は、債務者とほぼ同じ立場で返済義務を負う点が特徴です。例えば、債務者に請求する前に、金融機関が連帯保証人に直接返済を求めることもあります。そのため、連帯保証人になると大きな責任を負うことになります。

なお、現在は保証会社を利用する住宅ローンが主流のため、連帯保証人が不要なケースが多くなっています。ただし、ペアローンや収入合算を利用する場合には、配偶者などが連帯保証人となるのが一般的です。

個人信用情報

個人信用情報とは、これまでのローンやクレジットカードの利用履歴のことで、住宅ローンの審査では、この情報をもとに「きちんと返済してきたか」が確認されます。

個人信用情報は、信用情報機関(CICやJICCなど)に登録されており、金融機関はこれを照会して確認します。具体的には、他のローンの残高や、クレジットカードの支払いに遅れがなかったかなどがチェックされます。

支払いの遅れがなく、適切に利用していれば問題なく審査が進みやすくなります。一方で、延滞や債務整理の履歴がある場合は、返済リスクが高いと判断され、住宅ローンを利用できないこともあります。

住宅ローン審査の流れ

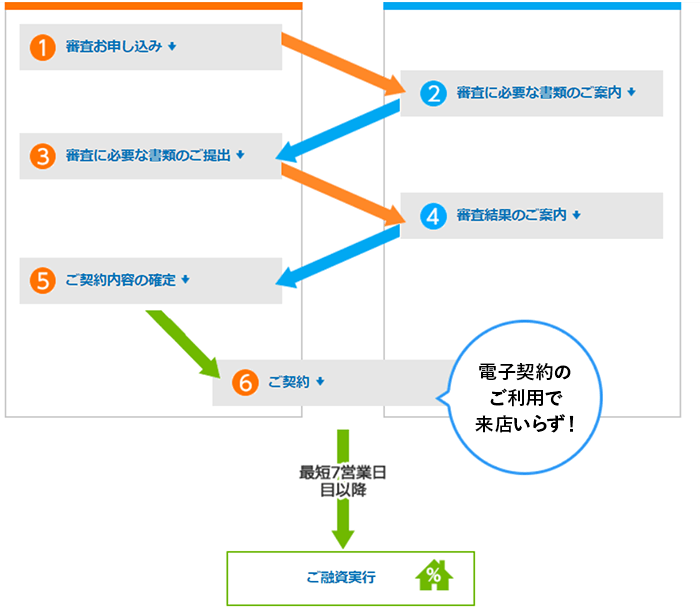

続いて、住宅ローンの審査の流れについて確認していきましょう。ここでも、SBI新生銀行の住宅ローンの審査の流れを例に紹介していきます。

仮審査や本審査にかかる日数に関しては、こちらの記事をご覧ください。

審査の申し込みと必要書類の提出

まずは、審査のお申し込みと必要書類の提出が必要です。SBI新生銀行では、Web上で審査の申し込みができます。また、審査に必要な書類は「住宅ローン マイページ」と呼ばれるWebサイトからアップロードすることができるため、自宅から早く手続きを進めたい方に向いています。

なお、金融機関によっては、借入可否を事前に審査する「事前審査(仮審査)」を行った後に、通過した人のみ「本審査」を受けるという流れになっています。

提出された必要書類をもとに審査

提出された書類をもとに銀行による審査が行われ、希望借入金額や返済期間、対象物件の担保評価額などが決まっていきます。

申し込みの時点でSBI新生銀行の口座を保有していない場合は、この時点で総合口座の開設を行います。

契約内容確定

正式審査後、契約内容(借入金額・借入期間・金利タイプ等)の通知があり、契約内容の条件を確定することになります。

契約内容まで確定したら、契約手続きを行い、いよいよ融資実行です。

住宅ローン審査に通るためのポイント

ここまで、住宅ローン審査で重視される項目や審査の流れについて解説してきました。では、審査に通るためにはどのような点に注意すればよいのでしょうか。ここでは、3つのポイントについてご紹介します。

その1:借入希望金額を低くする

住宅ローンの審査に通りやすくするには、借入希望金額をできるだけ低くすることが大切です。借りる金額が少ないほど、毎月の返済額が軽くなり、「無理なく返せる」と金融機関からも判断されやすくなります。

借入額を抑える方法としては、頭金を多めに用意するのが効果的です。あらかじめ自己資金を入れることで、借入希望金額を減らすことができます。また、必要に応じて購入する物件の価格を見直すことも検討してみましょう。

その2:夫婦で住宅ローンを組む

借入希望金額が大きすぎて審査に通りにくい場合は、夫婦で住宅ローンを組む方法もあります。

例えば「ペアローン」は、夫婦それぞれが契約者となって住宅ローンを契約する方法です。2人分の収入で審査されるため、借りられる金額を増やしやすくなります。また、それぞれが団信に加入するため、どちらかが死亡・高度障害状態になった際は、その人の分の残債は保険金で支払われます。

ただし、契約が2つになるため、登記関連費用などが2人分かかる点は留意しておきましょう。

また、夫婦の収入を合算して住宅ローンを申し込む方法もあります。この場合は、契約者が1名となるため、契約関連費用は1名分で済みます。しかし、収入を合算した配偶者に万が一のことがあっても団信の保障対象外となるため、返済はそのまま続く点に注意しましょう。

その3:事前審査後に新たな借り入れをしない

事前審査に通過した後は、新たな借り入れを行わないことが重要です。例えば、キャッシングを利用したりクレジットカードを新しく作ったりすると、借入状況が変わってしまいます。その結果、事前審査の前提が変わり、本審査に影響が出る可能性があります。

特に、新たに借り入れをした上で支払いが遅れると、信用情報に傷がつき、本審査に通らないリスクが高まります。事前審査の結果を無駄にしないためにも、本審査が終わるまでは新たな借り入れは控えるようにしましょう。

住宅ローン審査に必要な書類をチェック!

住宅ローンに申し込む際は、いくつかの書類を提出する必要があります。必要書類は、お申し込み者の働き方や金融機関によって異なるため、ここでは会社員・公務員が物件を購入・建築する場合の一般的な例を紹介します。

| 本人確認書類 |

|

| 収入の審査に必要な書類 |

|

| 住宅ローン以外の借り入れがある場合 |

|

| 物件の審査に必要な書類 |

|

金融機関によっては、「発行から6ヵ月以内」など条件が付く場合もあるため、申し込みの際はしっかりと確認するようにしてください。

住宅ローンの本審査に必要な書類はこちらの記事で詳しく解説しています。ぜひご覧ください。

住宅ローン審査に通らない理由

住宅ローン審査が通らない理由は、多岐にわたります。ここでは代表的なものを紹介します。

過去に滞納や未払いだった借り入れがある

過去にカーローンやカードローンの返済、携帯電話の分割払い、クレジットカードの支払いなどを滞納したことがある場合は、住宅ローン審査に通りにくくなります。

こうした延滞の履歴は信用情報として信用情報機関(CICやJICCなど)に一定期間記録され、金融機関は住宅ローン審査の際に確認できます。支払い履歴に問題があると、将来も返済が滞る可能性が高いと判断されるため、審査が厳しくなるのです。

借入時や完済時年齢が高い

借入時や完済時年齢が高いと住宅ローン審査に通らないことがあります。

住宅ローンでは、80歳前後で完済することがお申し込み条件となっていることが多い傾向があります。借入時の年齢が高いと完済までの期間が短くなり、毎月の返済額が増える傾向があります。その結果、返済の負担が大きいと判断されると、審査に通らない可能性があります。

他の借り入れが多い

カードローンなど、他の借り入れが多く、住宅ローンの返済ができるかが疑われる場合、返済負担率が高くなってしまい、審査に通らない可能性があります。

収入が不安定・起業したばかり

起業したばかりの人や、収入が不安定な場合、毎月の返済を続けられるか不安視されるため、審査に通らない可能性があります。

住宅ローンの返済は、長いと35年ほど続くので、収入の安定性が重要になります。

勤続年数が短い

住宅ローン審査において勤続年数を重視する金融機関では、転職したばかりの人は審査に通りにくくなることがあります。特に、短期間で転職を繰り返している場合や、職種や業界が大きく変わっている場合などは注意が必要です。

SBI新生銀行では、転職したばかりの方については、年齢や年収などとあわせて転職歴も確認されます。このように、住宅ローン審査では、場合によっては転職歴も含めて総合的に判断されます。

購入希望物件の担保評価が低い

購入予定の物件の担保評価が低いと、金融機関が十分に資金を回収できないと判断され、審査に通らないことがあります。

住宅ローンの返済が続けられなくなった場合には、物件を売却して返済に充てることになるので、購入希望物件の担保評価も気にしましょう。

健康に問題がある

住宅ローン契約時は、団体信用生命保険(団信)に加入を必須条件としている金融機関もあるため、健康上の理由で団信へ加入できない場合は、審査に通りません。

ただし、フラット35など、団信への加入が義務ではない住宅ローンもあります。

住宅ローン審査に通らなかったらどうする?

住宅ローン審査に通るためのポイントに気を付けていても、本当に通過できるのかどうか不安な人もいるのではないでしょうか。そこで、住宅ローン審査に通らなかった場合、どうすればいいのかについても押さえておきましょう。

他の金融機関を検討する

住宅ローンの審査通過条件は、金融機関によって異なるので一つの金融機関で審査に通らなかったとしても、他社で住宅ローンを検討することも有効な手段です。

「何回も審査するのは時間がかかって困る」という場合は、SBI新生銀行のように事前審査と本審査を分けずに審査を行う金融機関もあるため、状況に応じて選択肢を広げてみるとよいでしょう。

条件を整えて再度審査に申し込む

カードローンやカーローンの借り入れを完済するなど、条件を整えて再度同じ金融機関で申し込むことも対策の一つです。借入件数や返済負担が軽くなることで、審査に通りやすくなる可能性があります。

ただし、審査落ちした理由は金融機関側から教えてもらえないのが一般的です。そのため、審査に落ちた理由に心当たりがある人向きの方法といえます。

収入合算を利用する

住宅ローン審査に通らなかった場合は、収入合算を検討するのも一つの方法です。収入合算とは、お申し込み者本人の収入に加えて、配偶者や親などの収入を合算して審査を受ける仕組みです。

2人分の収入をもとに判断されるため、借入可能額が増えたり、審査に通りやすくなったりする可能性があります。ただし、収入合算を利用する場合は、一般的に合算者が連帯保証人となります。そのため、事前に仕組みをよく理解した上で話し合って決めることが大切です。

住宅ローン審査のよくある質問

住宅ローン審査については、多くの人が不安や疑問を感じています。ここでは、よくある質問とその回答をまとめました。

3,000万円の住宅ローンは頭金なしだと月々いくらですか?

頭金なしで3,000万円を借り入れる場合、毎月返済額は金利や返済期間によって変わります。

<借入金額3,000万円の毎月返済額(目安)>

| 返済期間 | 金利1.0% | 金利2.0% | 金利3.0% |

|---|---|---|---|

| 20年 | 約13.8万円 | 約15.2万円 | 約16.6万円 |

| 30年 | 約9.6万円 | 約11.1万円 | 約12.6万円 |

| 35年 | 約8.5万円 | 約9.9万円 | 約11.5万円 |

- 元利均等返済・ボーナス払いなし

(出典)SBI新生銀行の住宅ローンシミュレーションを使用し筆者作成

なお、変動金利の住宅ローンは将来金利が上昇して月々の返済額が上昇する可能性があります。金融機関のシミュレーションを使って、現在より少し金利が高くなった場合の毎月返済額も確認しておくと安心です。

住宅ローンの本審査で落ちる確率はどのくらいですか?

住宅ローンの本審査で落ちる確率は一概にはいえませんが、事前審査を通過している場合は、そのまま本審査も通るケースが多いとされています。

事前審査を通過したのに本審査で落ちるケースとしては、申告内容に誤りや漏れがあった場合や、購入する物件の担保評価に問題がある場合などが挙げられます。

そのため、事前審査の段階から、返済シミュレーションを行って無理のない返済計画を立てることや、収入や借入状況を正確に申告することが大切です。

住宅ローン審査はしっかりと準備して申し込もう

住宅ローンの審査には、事前審査と本審査の2段階ある金融機関が多く、本審査に通ると、住宅ローンを正式に契約することができます。

金融機関ごとに審査基準は異なりますが、あらかじめ一般的な審査のポイントを確認し、無理のない返済計画を立てておくことが大切です。もしも審査に通らなかったときは、借入希望額の見直しや収入合算の活用など、対策を検討してみるとよいでしょう。

記事のおさらい

住宅ローン審査とは?

住宅ローン審査とは、金融機関が申込者の返済能力を確認する手続きです。年収や勤務先、勤続年数、借入状況などをもとに、長期間にわたり安定して返済できるかを判断します。

住宅ローン審査の基準、流れとは?

審査では年齢、年収、勤続年数、健康状態、返済負担率、担保評価、信用情報などを総合的に確認します。事前審査で借入目安を確認し、本審査で書類や物件を精査した上で融資可否が決まります。

住宅ローン審査に通るポイントとは?

借入希望額を抑え、無理のない返済計画を立てることが重要です。頭金を用意する、他の借り入れを減らす、事前審査後に新たな借り入れをしないなど、返済能力を高める工夫が審査通過につながります。

マイページへ登録済みの方は

こちら

- 本稿の内容は2020年2月の情報を基に作成し2026年4月に更新したものです。

はりかえ あい

- AFP

- 2級ファイナンシャル・プランニング技能士

株式、債券、金利、為替、REIT等、マーケットの変動がその価格等に影響を及ぼす金融商品を購入する際は、必ず個別金融商品の商品説明書等をご覧・ご確認いただき、マーケットの動向以外に、各金融商品にかかる元本割れなどの固有のリスクや各種手数料についても十分ご確認いただいた上でご判断ください。

本稿は、執筆者が制作したもので、SBI新生銀行が特定の金融商品の売買を勧誘・推奨するものではありません。

- 本資料は情報提供を目的としたものであり、SBI新生銀行の投資方針や相場観等を示唆するものではありません。

- 金融商品取引を検討される場合には、別途当該金融商品の資料を良くお読みいただき、充分にご理解されたうえで、お客さまご自身の責任と判断でなさるようお願いいたします。

- 上記資料は執筆者が各種の信頼できると考えられる情報源から作成しておりますが、その正確性・完全性をSBI新生銀行が保証するものではありません。

当行では具体的な税額の計算、および、税務申告書類作成にかかる相談業務はおこなっておりません。個別の取り扱いについては、税理士等の専門家、または所轄の税務署にご確認ください。

新着記事

閲覧が多い記事

おすすめ記事

マイページへ登録済みの方は

こちら

住宅ローン関連コンテンツ

パワースマート住宅ローンについて

- 借入金額は500万円以上3億円以下(10万円単位)です。

- 借入期間は、変動金利(半年型)をご選択された方で新規に住宅購入・建設資金のお借り入れの場合は5年以上50年以内(1年単位)※、それ以外のお借り入れについては5年以上35年以内(1年単位)です。※借入期間が35年を超える場合、当初借入金利に年0.1%の金利上乗せとなります。

- ご融資の対象物件となる土地、建物に、当行を第一順位の抵当権者とする抵当権の設定登記をしていただきます。

- お借り入れに際しては当行所定の審査がございます。審査結果によっては、借入利率等の借入条件がご希望にそえない場合がありますので、あらかじめご了承ください。

- 変動金利(半年型)、当初固定金利をご選択された方は、当初借入金利適用期間終了後、変動金利(半年型)が自動適用となります。

- 変動金利(半年型)、当初固定金利を利用されている方は、金利変更時に当初固定金利をご選択いただくことも可能です。ご選択にあたっては、手数料5,500円(消費税込み)がかかります。

- 各金利タイプは、金利情勢等により、やむを得ずお取り扱いを中止する場合もございます。

- 事務手数料は、借入金額に対して2.2%(消費税込み)を乗じた金額となります。それ以外に抵当権設定登録免許税、印紙税※、司法書士報酬、火災保険料等がかかります。※電子契約サービスをご利用の場合、印紙税は不要ですが、別途電子契約利用手数料5,500円(消費税込み)がかかります。

- 住宅ローンの借入日はお客さまにご選択いただきます。ご契約日からご契約日の属する月の翌々月の最終営業日までの期間における当行営業日をご選択ください。

- SBI新生銀行ウェブサイトにて、借入金額や借入期間に応じた毎月の返済額を試算できます。

- パワーコール<住宅ローン専用>、SBI新生銀行ウェブサイトにて商品説明書をご用意しています。

- 当行の住宅ローンを既にご利用中のお客さまにつきましては、当行で借り換えをすることはできません。

- 1つのお取引に対して適用できるキャンペーン・プログラムが複数ある場合は、原則として1つのみお選びいただきます(ただし、同時適用が可能なキャンペーン・プログラムを実施している場合もございます)。

[2025年11月17日現在]