2024年10月31日(木)申込分をもって事務手数料 定額型および安心パックシリーズの取り扱いは終了しました。

住宅ローンの手数料とは?保証料との違い・諸費用の内訳と相場・節約方法を解説

住宅ローンは、金利や返済期間だけでなく、「諸費用」を含めて総額で比較することが大切です。特に見落とされがちなのが、金融機関によって大きく異なる「事務手数料」や「保証料」の負担です。一見すると低金利に見えても、これらの費用が高額であれば、結果的に総返済額が増えてしまう可能性があります。

本記事では、住宅ローンにかかる手数料の種類や相場、定額型と定率型の違い、保証料との違いなどについて、わかりやすく解説します。あわせて、契約時や借入後に発生する諸費用の内訳や、費用を抑えるための比較・選び方も紹介します。

住宅ローンの手数料とは?

住宅ローンの手数料とは、一般的に金融機関が融資を実行する際に発生する「事務手数料」のことを指します。ほかにも、「融資手数料」「取扱手数料」などと表現されることもあります。

この事務手数料は金融機関によって大きく異なり、数万円から数十万円までと、幅があります。どの金融機関で借りれば手数料を抑えられるかを見極めるためにも、手数料の種類や相場を正しく理解しておくことが重要です。

住宅ローンの手数料は定額型と定率型の2種類

住宅ローンの事務手数料には、下記のとおり大きく分けて2種類があります。

【住宅ローンの事務手数料】

- 定額型

- 定率型

定額型は、借入金額に関係なく事務手数料が一定のタイプです。たとえば、定額型で事務手数料が55,000円(税込)に設定されている場合は、借入金額が1,000万円でも1億円でも事務手数料は55,000円(税込)となります。事務手数料が定額型の住宅ローンは、定率型の住宅ローンよりも金利がやや高い傾向があります。

定率型は、借入金額に一定の料率を乗じて事務手数料を計算するタイプです。多くの金融機関では、「借入金額×2.2%(税込)」という料率が採用されています。定率型の場合、借入金額が高額な人ほど事務手数料の金額も大きくなります。

定額型か定率型でどれほど経済的な負担が異なるのかを比較するために、3,000万円の住宅ローンを借りた場合の例を下記のとおり表にしました。

【定額型と定率型の事務手数料の比較】

| 定額型 | 定率型 | |

|---|---|---|

| 借入金額 | 3,000万円 | |

| 返済期間 | 35年 | |

| 借入金利 | 年0.91% | 年0.68% |

| 事務手数料(税込) | 55,000円 | 660,000円 (借入金額×2.2%) |

| 支払利息 | 5,066,394円 | 3,734,822円 |

| 総支払い額 | 35,066,394円 | 33,734,822円 |

- 実際の借入時には上記の他に抵当権設定登録免許税、印紙税、電子契約利用手数料、司法書士報酬、火災保険料等がかかります。

(出典)2025年7月時点のSBI新生銀行の当初借入金利を参考に筆者が作成

上記表はあくまでも一例です。この例では、事務手数料の違いよりも、支払利息の違いの方が大きくなっており、定率型の支払利息が少なくなっています。借入金額が少なければ事務手数料の差が縮まりますし、借入期間が短ければ支払利息の差はもっと小さくなります。

住宅ローンの手数料の相場

住宅ローンの事務手数料の相場は、定額型と定率型で異なります。

定額型は、事務手数料はローン借入額にかかわらず一律数万円といったように、低額なプランが用意されている場合があります。 ただ、一律数十万円の事務手数料を設定している金融機関もありますので、かなりバラツキがあるという印象です。

一方、定率型の場合は、多くの金融機関が「借入金額×2.2%(税込)」に設定しています。

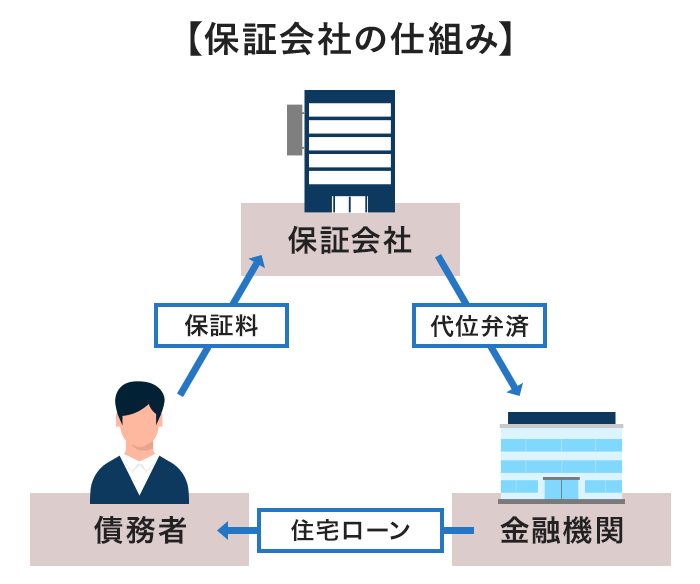

住宅ローンの保証料とは?

住宅ローンの保証料とは、借入者が返済不能になった場合に備えて、金融機関が提携する保証会社に支払う、保険料のようなものです。

保証会社は、債務者の返済が滞った場合に、代わりに返済をしてくれます(代位弁済といいます)。金融機関にとっては、貸したお金が返ってこないリスクを下げられる利点があります。

著者作成

保証料は、大きく分けて「金利に上乗せして支払うタイプ」と「一括で支払うタイプ」の2種類に分けられます。

保証料を金利に上乗せして支払うタイプ

保証料が金利に含まれるタイプは、保証会社なしのタイプや後述する保証料を一括で支払うタイプよりも金利が高い傾向があります。このタイプの場合、事務手数料ありの金融機関となしの金融機関があります。金利に保証料が含まれるタイプは、繰上返済をしても保証料の返金はないのが一般的です。

保証料を一括で支払うタイプ

保証料を一括で支払うタイプは、保証料が金利に含まれるタイプより金利が低い傾向があります。保証料は同じ金融機関でも、審査結果によって個々に異なります。一般的に、35年ローンで1,000万円借りた場合の保証料は20万円前後が目安ですが、この金額の数倍の保証料が提示されるケースもあります。保証料を一括で支払うタイプの場合、繰上返済をすると一部の保証料が返金されます。

SBI新生銀行では、保証料は原則として0円です。ただし、審査結果によっては全国保証株式会社の保証を付すことを提案される場合があります。その場合の保証料は、全国保証株式会社による審査結果により一律ではございません。

保証料と手数料の違い

保証料は、事務手数料と一見似ていますが、性質は全く異なります。事務手数料は、申し込み後から借り入れまでに金融機関で発生する事務コストに対して支払う手数料です。それに対して保証料は、保証会社に支払う費用ということです。

保証料の有無は、金融機関によって異なります。ただし、保証料がないほうが良いとも限りません。保証料が不要の銀行は、事務手数料が高い傾向にあります。そのため、保証料と事務手数料は併せて確認することが大切です。

保証料の詳細は次の記事でも詳しく解説しています。

住宅ローンの手数料を節約する方法は?

住宅ローンの手数料を節約する方法は、以下の通りです。

- 複数の金融機関で比較を行う

- インターネット申し込みができる銀行を検討する

先述の通り、住宅ローンの事務手数料は定額型の場合、金融機関ごとにかなりバラツキがあり、複数の金融機関を比較することが大切です。

もちろん、定率型の場合も、「借入金額×2.2%(税込)」という相場はありますが、念のため複数の金融機関の条件を見ておきましょう。

また、インターネットで住宅ローンの申し込みができる銀行の多くは、保証料や印紙税などの事務手数料以外の手数料が割安に設定されている傾向です。 住宅ローンは、インターネットで申し込みができる銀行を選択するのも費用を抑える1つの方法です。

SBI新生銀行の住宅ローンもインターネットで申し込みが可能です。詳しくはこちらをご確認ください。

住宅ローンの諸費用とは?

住宅ローンの諸費用とは、住宅ローンを借り入れる際にかかる諸々の手数料などの費用のことです。契約時には、借入金とは別にまとまった金額が必要になるため、事前に内容や金額の目安を把握しておくことが大切です。

住宅ローンの諸費用の種類

住宅ローンの諸費用としては、次の費用が挙げられます。住宅ローンの諸費用は、借入金額などによって変動するのが一般的です。 融資を受ける金融機関に相談し、おおよその金額を把握しておきましょう。

| 種類 | 内容 |

|---|---|

| 事務手数料 | 金融機関が住宅ローンの融資を行う際に発生する手数料です。借入金額や事務手数料の計算方法(定額型か定率型)によって金額が異なります。 |

| 団体信用生命保険(団信)の保険料 | 多くの金融機関では住宅ローン金利に含まれており、別途支払う必要はありません。 |

| 住宅ローン保証料 | 保証会社が金融機関に対して、債務者がローンを返済できない場合に債務を保証する契約を締結する際に発生する保証料です。保証会社を利用しない住宅ローンや、保証料が無料の金融機関もあります。 |

| 登記関連費用 | マイホームの購入に伴い、法務局に所有権や抵当権(ローンの返済ができなくなった際に、金融機関が不動産を売却して返済に充てるための担保権)の登記手続きを行う際の費用です。登記関連費用には一般的に、司法書士への報酬や登録免許税等が含まれます。 |

| 印紙税 | 住宅ローンの契約書に貼る印紙の代金です。借入金額に応じて金額が決まります。 |

そのほか、住宅ローン契約にかかる諸費用ではありませんが、住宅購入に伴って、「不動産仲介手数料」「管理準備金・修繕積立一時金」「火災保険料」「地震保険料」といった費用が発生することがあります。不動産会社や保険会社に確認をしておきましょう。

住宅ローンの諸費用の金額目安

住宅ローンの諸費用の目安の金額について、下記のとおり表を作成しました。ここでは5,000万円の住宅ローンを借りた場合で作成していますが、借入金額や物件の種類等によっても諸費用は異なります。

| 諸費用の種類 | 目安金額 |

|---|---|

| 事務手数料 (1)定額型の場合 (2)定率型*1の場合 |

(1)5.5万円~33万円(税込)など、金融機関によって様々 (2)110万円(税込) |

| ローン保証料 | 約100万円*2など、金融機関や個々の状況によって様々 |

| 団体信用生命保険料 | 債務者の負担なし、または借入金利に上乗せ |

| 登記関連費用 | 約30万円 |

| 印紙税 | 20,000円 |

- 借入金額×2.2%の場合

- 一括払いで借入金額×2%を支払う場合

(出典)複数の金融機関を調査し筆者作成

事務手数料

事務手数料については、定額型と定率型があります。ローン保証料は、5,000万円のケースで作成していますので、借入金額が小さくなればその分だけ少なくなります。ただ保証料は、 審査の結果によっては一般的な金額よりも高額になる場合があります。ちなみに、SBI新生銀行では審査結果に特に問題がなければ、ローン保証料は必要ありません。

団体信用生命保険

団体信用生命保険は、死亡・高度障害を対象としたものの場合、債務者の負担はないのが一般的です。ただ、ガンになった場合に残債分が保障される「ガン団信」の場合は、借入金利への上乗せが必要になるのが一般的です。 SBI新生銀行の場合は、ガン団信の上乗せ金利は年0.1%です。

登記関連費用

登記関連費用は、登録免許税と司法書士手数料の合計額の目安を記載しています。借入金額が大きくなると増加します。また、物件の種類や金融機関が指定する司法書士への報酬等によって異なりますので、あくまでも参考としてご覧ください。

印紙税

印紙税も、借入金額が大きくなると増加します。SBI新生銀行の場合、住宅ローン契約を電子契約で行う場合は、印紙税はかかりません。※

- ただし、電子契約利用手数料として別途5,500円(税込)がかかります。

SBI新生銀行の住宅ローンシミュレーションでは、諸費用のおおよその金額も提示されますので、利用してみてください。

住宅ローンの借り入れ後にかかる手数料

住宅ローンは、借り入れ時にかかる事務手数料以外にも、借り入れ後には下記のような手数料がかかることがあります。

【借り入れ後に発生することがある手数料】

- 繰上返済手数料

- 条件変更手数料

- 電子契約手数料

繰上返済手数料

繰上返済手数料は、住宅ローンの返済中に、予定より早く元金の一部または全部を返済(=繰上返済)する際に、金融機関へ支払う手数料のことです。「一部繰上返済手数料」と「全額繰上返済手数料」で分けて設定されている場合があります。

最近では、一部繰上返済手数料を無料としている金融機関も増えてきましたが、現在でも手数料が有料の金融機関は存在します。全額繰上返済の場合は、数万円程度の手数料が発生するのが一般的です。たとえば、SBI新生銀行では、一部繰上返済・全額繰上返済のいずれも原則として手数料は無料とされています。

条件変更手数料

条件変更手数料とは、住宅ローン契約後に契約内容の一部を変更したい場合に金融機関へ支払う手数料のことです。

たとえば、返済期間を延ばしたり短くしたりしたいときや、担保にしている不動産を別の物件に変えたいときなどに発生します。ほかにも、夫婦や親子でローンを組んでいた人が、離婚や相続などをきっかけに名義を一人に変えたい場合(=「免責的債務引受」)などが対象となります。

こうした条件変更は、金融機関による再審査や保証会社の事務手続きが必要になるため、数千円~3万円前後の手数料が発生するのが一般的です。条件変更を希望する際は、手数料の有無や金額、必要書類について、事前に確認しておくことが大切です。

電子契約手数料

電子契約手数料は、住宅ローン契約を電子契約で完結する際にかかる費用で、数千円程度が相場です。

一方、電子契約ではなく紙の契約書を使う場合には、住宅ローン契約書に対して印紙税が課税されます。印紙税は、借入額が1,000万円超~5,000万円以下の場合は2万円、5,000万円超~1億円以下の場合は6万円、1億円超~5億円以下の場合は10万円です。

つまり、住宅ローンの借入額が多い人ほど、印紙税がかからない電子契約を選択するほうが費用を抑えられてお得です。詳しくは契約前に手続き予定の金融機関に確認しておきましょう。

住宅ローンの手数料に関するよくある質問

ここでは、住宅ローンの諸費用や手数料に関するよくあるご質問にお答えします。

住宅ローンの事務手数料はいつ払うの?

住宅ローンの事務手数料は、ローン借入時に一括で支払うのが一般的です。ただ、最近は住宅ローンに事務手数料を含めて借りられる金融機関を多く見受けます。このような金融機関を利用すれば、ほとんど頭金を準備しなくても住宅ローンを借りられるということです。

SBI新生銀行の場合は、借入金利は変わらずに、手数料や諸費用を借入金額に含めて融資のお申し込みをすることができます。

保証料を節約する方法は?

保証料を節約する方法は、大きく分けて以下の3点になります。

【保証料を節約する方法】

- 複数の金融機関で比較を行う

- 借入金額を抑えて返済期間を短くする

- 有利な支払い方法を選択する

まず、複数の金融機関で比較を行うことが重要です。各金融機関では保証料の計算方法や金利が異なるため、比較検討することで最も条件の良い金融機関を見つけることができます。インターネットを利用して各金融機関の保証料や金利を調べることも可能です。ただ、SBI新生銀行のように保証料がかからない金融機関を選べば、保証料の比較は不要です。

次に、借入金額を抑えて返済期間を短くすることも保証料節約のポイントです。多くの金融機関では、借入金額や返済期間に応じて保証料が決まるため、借りる金額や期間を抑えることで保証料を節約することができます。ただし、無理な返済計画を立てると、後で返済が困難になる可能性もあるため、自分の収入や支出を把握して適切な金額を借り入れることが肝心です。

また、支払い方法の確認を忘れてはいけません。金融機関によっては、一括払いや分割払いの選択肢が用意されており、それぞれに割引率が設定されていることがあります。たとえば、一括払いを選択することで割引が適用される場合があるため、自分の資金繰りを考慮しながら最も負担が軽減される支払い方法を選ぶことが大切です。

住宅ローンは手数料も含めて選ぼう

この記事では、住宅ローンにかかる様々な費用について解説してきました。具体的な費用を知りたい方は、金融機関の住宅ローンシミュレーションを利用してみましょう。

SBI新生銀行の住宅ローンシミュレーションであれば、諸費用の目安も算出されますので、住宅ローンの返済額のイメージだけでなく、購入時に発生する大枠の費用感を掴むのにも役立ちます。

記事のおさらい

住宅ローン手数料と保証料の違いとは

住宅ローンの手数料(事務手数料)は、金融機関が融資を行う際にかかる事務費用です。一方、保証料は、返済不能時に備え、保証会社に支払う費用です。金融機関によって手数料と保証料の有無や金額は異なります。

住宅ローン手数料を節約する方法

手数料を抑えるには、複数の金融機関で比較検討することが大切です。特に、インターネット申し込みができる銀行は、保証料や印紙税などが割安に設定されている傾向があります。また、定額型か定率型かも確認しましょう。

住宅ローン諸費用の内訳とは

住宅ローン諸費用には、主に事務手数料、ローン保証料、団体信用生命保険料、登記関連費用、印紙税などがあります。これらは借入金額や金融機関によって金額が異なるため、事前に内訳と金額目安を確認することが重要です。

マイページへ登録済みの方は

こちら

- 本稿は2020年10月に作成し、2025年7月の情報を基に更新したものです。

はりかえ あい

- AFP

- 2級ファイナンシャル・プランニング技能士

株式、債券、金利、為替、REIT等、マーケットの変動がその価格等に影響を及ぼす金融商品を購入する際は、必ず個別金融商品の商品説明書等をご覧・ご確認いただき、マーケットの動向以外に、各金融商品にかかる元本割れなどの固有のリスクや各種手数料についても十分ご確認いただいた上でご判断ください。

本稿は、執筆者が制作したもので、SBI新生銀行が特定の金融商品の売買を勧誘・推奨するものではありません。

- 本資料は情報提供を目的としたものであり、SBI新生銀行の投資方針や相場観等を示唆するものではありません。

- 金融商品取引を検討される場合には、別途当該金融商品の資料を良くお読みいただき、充分にご理解されたうえで、お客さまご自身の責任と判断でなさるようお願いいたします。

- 上記資料は執筆者が各種の信頼できると考えられる情報源から作成しておりますが、その正確性・完全性をSBI新生銀行が保証するものではありません。

当行では具体的な税額の計算、および、税務申告書類作成にかかる相談業務はおこなっておりません。個別の取り扱いについては、税理士等の専門家、または所轄の税務署にご確認ください。

新着記事

閲覧が多い記事

おすすめ記事

マイページへ登録済みの方は

こちら

住宅ローン関連コンテンツ

パワースマート住宅ローンについて

- 借入金額は500万円以上3億円以下(10万円単位)です。

- 借入期間は、変動金利(半年型)をご選択された方で新規に住宅購入・建設資金のお借り入れの場合は5年以上50年以内(1年単位)※、それ以外のお借り入れについては5年以上35年以内(1年単位)です。※借入期間が35年を超える場合、当初借入金利に年0.1%の金利上乗せとなります。

- ご融資の対象物件となる土地、建物に、当行を第一順位の抵当権者とする抵当権の設定登記をしていただきます。

- お借り入れに際しては当行所定の審査がございます。審査結果によっては、借入利率等の借入条件がご希望にそえない場合がありますので、あらかじめご了承ください。

- 変動金利(半年型)、当初固定金利をご選択された方は、当初借入金利適用期間終了後、変動金利(半年型)が自動適用となります。

- 変動金利(半年型)、当初固定金利を利用されている方は、金利変更時に当初固定金利をご選択いただくことも可能です。ご選択にあたっては、手数料5,500円(消費税込み)がかかります。

- 各金利タイプは、金利情勢等により、やむを得ずお取り扱いを中止する場合もございます。

- 事務手数料は、借入金額に対して2.2%(消費税込み)を乗じた金額となります。それ以外に抵当権設定登録免許税、印紙税※、司法書士報酬、火災保険料等がかかります。※電子契約サービスをご利用の場合、印紙税は不要ですが、別途電子契約利用手数料5,500円(消費税込み)がかかります。

- 住宅ローンの借入日はお客さまにご選択いただきます。ご契約日からご契約日の属する月の翌々月の最終営業日までの期間における当行営業日をご選択ください。

- SBI新生銀行ウェブサイトにて、借入金額や借入期間に応じた毎月の返済額を試算できます。

- パワーコール<住宅ローン専用>、SBI新生銀行ウェブサイトにて商品説明書をご用意しています。

- 当行の住宅ローンを既にご利用中のお客さまにつきましては、当行で借り換えをすることはできません。

- 1つのお取引に対して適用できるキャンペーン・プログラムが複数ある場合は、原則として1つのみお選びいただきます(ただし、同時適用が可能なキャンペーン・プログラムを実施している場合もございます)。

[2025年11月17日現在]