変動金利の5年ルールと125%ルールとは?未払利息についても解説

2024年3月に日銀がマイナス金利を解除して以降、徐々に利上げが実施されています。そのため、変動金利型の住宅ローンを契約した方は、金利上昇への不安が消えないのではないでしょうか。

一般的には、住宅ローンには「5年ルール」と「125%ルール」があるため、毎月の返済額の急激な上昇は防げると言われています。確かにそのとおりではありますが、実はこれらのルールには注意事項があります。

今回は、住宅ローンの5年ルールと125%ルールの仕組みやメリットに加え、未払利息などのリスクや、返済への影響についてわかりやすく解説します。

住宅ローン変動金利の5年ルール・125%ルールとは?

変動金利型の住宅ローンには、返済額の急な増加を抑えるための仕組みがあります。それが「5年ルール」と「125%ルール」です。

変動金利では、通常半年ごとに金利の見直しが行われます。金利が上がると、本来は返済額も増えるはずです。しかし、この2つのルールがあることで、返済額はすぐには増えません。

これらは「金利が上がらない」という意味ではありません。あくまで、毎月の返済額の上昇を一時的に抑える仕組みです。場合によっては、将来の負担が重くなることもある点には注意が必要です。

5年ルール

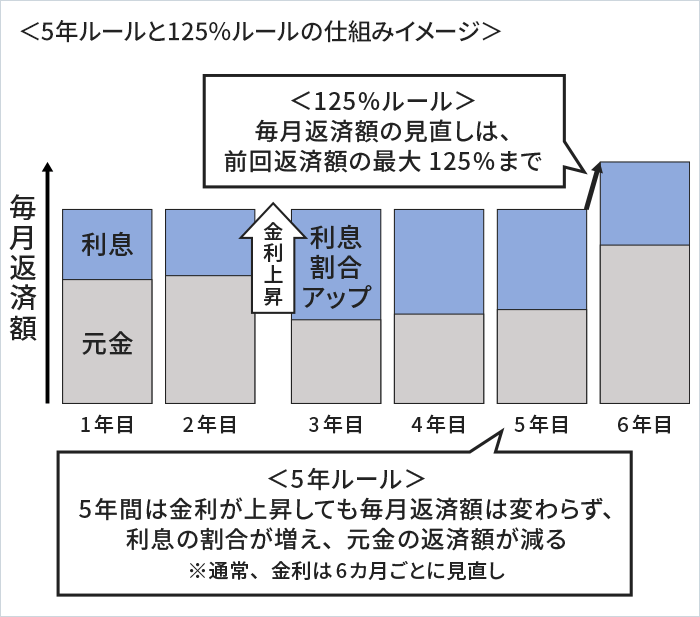

5年ルールとは、「毎月の返済額が変わるのは5年ごと」という仕組みです。多くの金融機関で、変動金利の住宅ローンに採用されています。

変動金利の住宅ローンを返済している場合、適用金利は半年ごとに見直されます。そのため、市場金利が上昇すると、返済中の住宅ローンの金利負担も上昇します。

しかし、5年ルールがあると、毎月の返済額はすぐには増えません。返済開始から5年後、10年後、15年後など、5年に1回の見直し時まで、毎月の返済額は据え置かれます。

| 金利 | 半年ごとに見直し |

|---|---|

| 毎月の返済額 | 5年ごとに見直し |

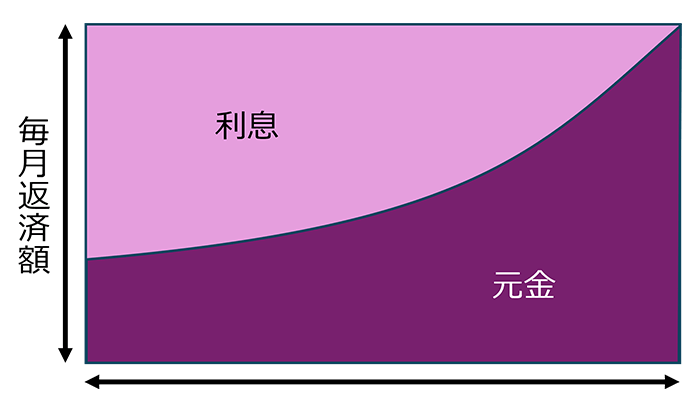

つまり、毎月の返済額が変わらない間も、金利の計算は新しい金利で行われているということです。金利が上昇しても毎月の返済額が変わらない期間は、利息の割合が増えるため、元金がなかなか減らなくなります。

(筆者作成)

なお、金融機関に個別に相談して、返済期間の延長・短縮、借入額の変更などの契約変更を正式に行ったときは、新しい契約となるため5年ルールは一度リセットされます。「金利の見直し」と「契約内容の変更」は別のものです。この違いは混同しないようにしましょう。

125%ルール

125%ルールとは返済額の見直し時に、「それまでの毎月の返済額の125%までしか引き上げられない」というルールです。

5年ルールを採用する金融機関は、通常は「125%ルール」も同時に採用しています。

例えば、返済開始から5年間の毎月の返済額が10万円であれば、6年目からの毎月の返済額の上限額は12.5万円となります。それ以上には増えません。

この上限は見直しのたびに適用されるため、毎月の返済額は5年ごとに最大で「前回の返済額の1.25倍」まで上昇する可能性があります。

(筆者作成)

SBI新生銀行の住宅ローン

変動金利について詳しくはこちら

住宅ローン変動金利の5年ルールと125%ルールのメリット

5年ルールと125%ルールは、変動金利で借り入れた後に金利が上昇しても、家計の急変を防いでくれる点がメリットです。

5年ルールがある住宅ローンでは、金利が上昇しても毎月の返済額はすぐには増えません。また、見直しのタイミングでも、返済額の上昇はそれまでの125%までに抑えられます。

例えば、子どもの養育費などで数年~十数年間、毎月の住宅ローンの返済額を増やすことが難しい家計状況でも、5年間の猶予があるので、その間に収支を見直すことができます。6年目以降は元の返済額の125%までが上限と決まっているため、返済の見通しを立てやすくなります。

住宅ローンの返済期間中に、急な出費に備えて余裕資金を残しておきたい方や、車などの大きな買い物を予定している方にとっても、5年ルールは安心材料になるでしょう。

5年ルール、125%ルールのリスク

住宅ローンの5年ルールと125%ルールのリスクは、総返済額を減らす仕組みではないということです。金利が上昇しても、毎月の返済額はすぐには増えません。その代わり、その負担は将来に持ち越されます。そのため、後になって想定より多くの返済が必要になる可能性があります。

未払利息が発生する可能性がある

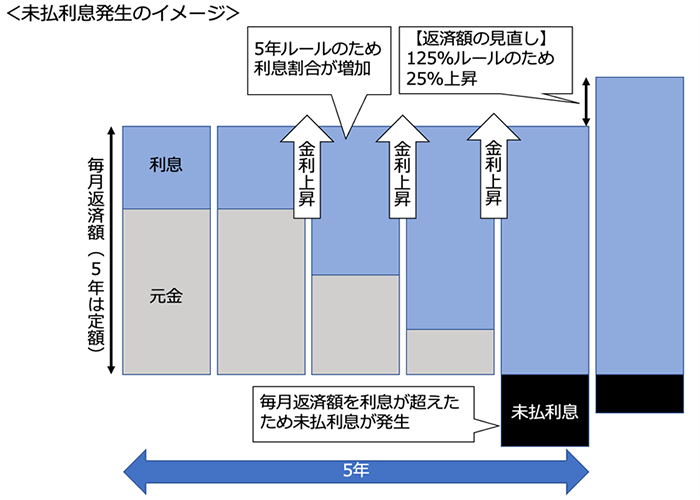

5年ルールによって毎月の返済額が据え置かれている間に金利が大きく上昇すると、「未払利息」が発生する可能性があります。

変動金利の住宅ローンでは、金利が上がると支払う利息も増えます。5年ルールによって毎月の返済額が変わらない場合は、返済額に占める利息の割合が増えるため、元金の減り方が遅くなります。

もし金利が大幅に上昇し、毎月発生する利息が返済額を上回るとどうなるでしょうか。返済額だけでは利息を払いきれなくなります。その結果、払いきれなかった利息が残ります。この、支払いが後回しになった利息のことを「未払利息」と言います。

(筆者作成)

未払利息と元金をローンの最終返済期日に一括で全額返済する必要がある

未払利息は、最終返済期日に、残っている元金とあわせて一括返済となるケースが一般的です。

125%ルールが設けられている場合、金利が大きく上昇すると、毎月の返済額を25%増やしただけでは利息を払いきれないことがあります。その場合、不足分は「未払利息」として積み上がります。

問題は、毎月の返済額が急には増えないため、負担が表面化しにくい点です。元金が思うように減らず、気づかないうちに未払利息が増えてしまう危険性があります。最終返済期日に想定より多くの未払利息が発生していれば、その返済のために貯蓄を大きく取り崩すことになるかもしれません。場合によっては、自宅の売却を検討する必要が生じる可能性もあります。

5年ルールと125%ルールは、金利上昇時に返済額の急上昇を抑える効果があります。しかし同時に、「金利上昇の負担を気づきにくい形で将来に先送りするルール」であることも、しっかり理解しておくことが大切です。

変動金利でも5年ルールと125%ルールがない場合がある

変動金利であっても、全ての住宅ローンに5年ルールと125%ルールがあるわけではありません。5年ルールと125%ルールは、主に「元利均等返済」で採用されています。「元金均等返済」にはない仕組みです。

また、金融機関によっても異なります。例えば、SBI新生銀行の場合は、元利均等返済であっても、5年ルールと125%ルールはありません。

元利均等返済の場合

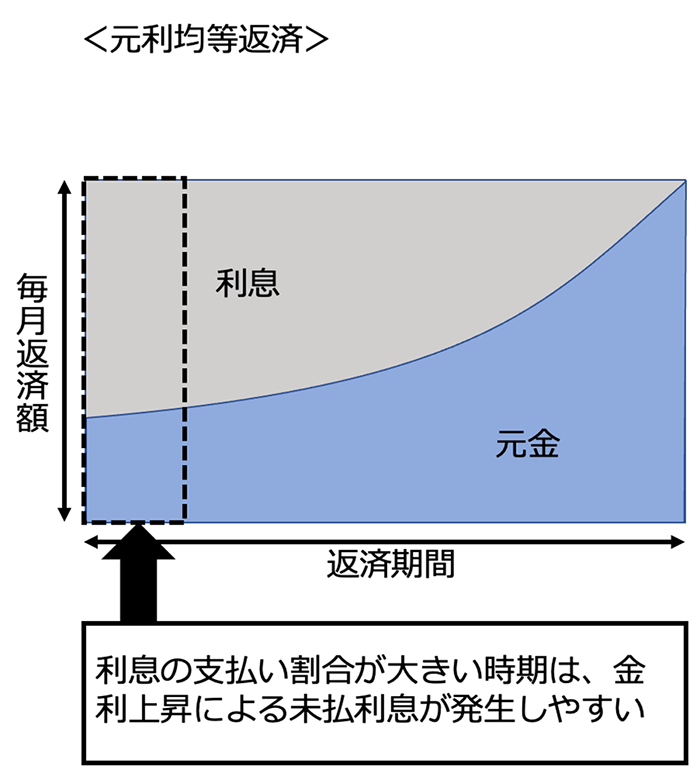

元利均等返済とは、「毎月の返済額が一定」になるように返済する方法です。金利が変動しない限りは毎月の返済額が変わらないため、返済計画が立てやすいというメリットがあります。

お借り入れ当初は毎月の返済額に占める利息部分の割合が大きく、後半になるほど元金の返済部分の割合が大きくなります。金利が上昇した場合は、元金が多額に残っている前半ほど、毎月の返済額の上昇幅は大きくなります。返済期間の後半は元金の返済部分の割合が多いため、金利が上がっても負担の増加は前半に比べると抑えられる傾向があります。

(筆者作成)

元利均等返済についての詳細は、こちらの記事をご覧ください。

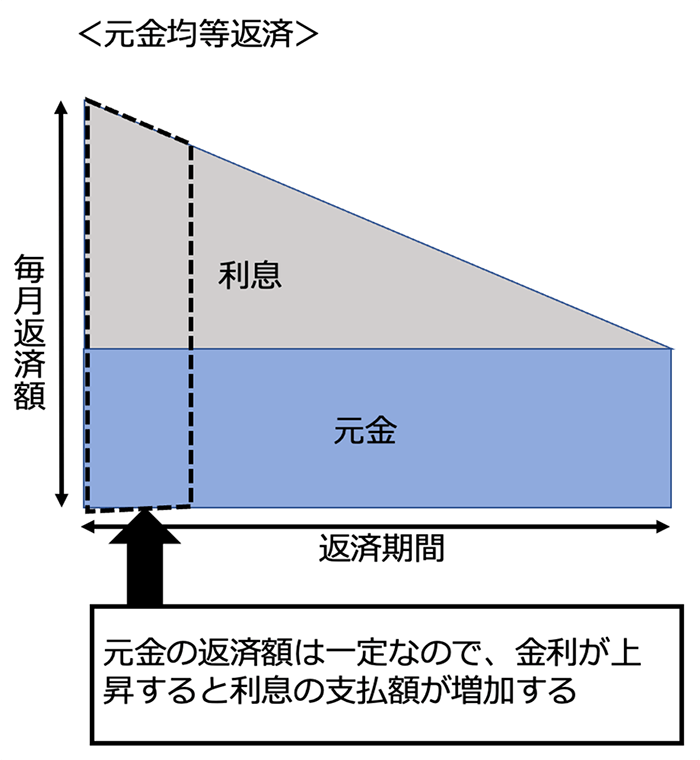

元金均等返済の場合

元金均等返済は、毎月の返済額のうち「元金の返済額が一定」となる支払い方法です。毎月の返済額(元金と利息の合計)は、返済当初が最も大きく、月を追うごとに小さくなっていきます。ローン残高が減るにつれて、支払利息が少なくなるからです。

元金均等返済のメリットは、返済が進むほど負担が軽くなっていくことです。経済的にも心理的にも、将来が楽になるという安心感があります。一方で、毎月の返済額が変動するため、家計全体の支出計画が立てにくいというデメリットがあります。

元金均等返済には、原則として5年ルールや125%ルールは適用されません。これらのルールを適用すると、元金の返済額が一定でなくなってしまうため、「元金均等返済」という仕組みにそぐわないからです。そのため、元金均等返済を選択した場合は、金利が引き上げられると、すぐに毎月の返済額が上昇します。

つまり、金利上昇局面においては、元金均等返済を選択したからといって、必ず毎月の返済額が下がっていくとは限らないということです。変動金利を選ぶ限り、「金利上昇リスクがある」という点は留意しておきましょう。

(筆者作成)

元利均等返済と元金均等返済の違いについては、こちらの記事をご覧ください。

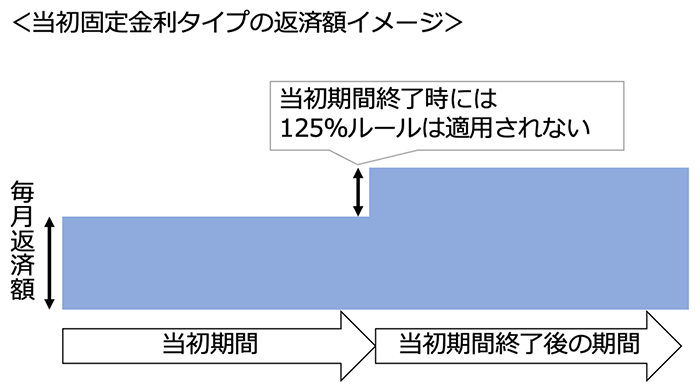

当初固定金利タイプの住宅ローンには5年ルールと125%ルールがない

当初固定金利タイプの住宅ローンとは、返済期間のうち、あらかじめ定められた一定期間だけ固定金利が適用されるタイプの住宅ローンです。当初期間中は優遇された引き下げ幅が適用され、比較的低い金利が設定されるのが一般的です。

しかし、当初期間が終了すると金利条件は見直されます。引き下げ幅は縮小することが多く、その結果、適用金利が上がり、毎月の返済額も増えるケースが少なくありません。こうした当初期間終了後の金利上昇に対しては、125%ルールは通常は適用されません。

(筆者作成)

特に、当初期間が5年以下のように短い場合は注意が必要です。当初期間終了時点では元金部分が多く残っているため、金利が上昇すると、毎月の返済額が25%を超えて増えてしまう可能性もあります。

当初固定金利タイプは、当初期間中に期間短縮型の繰上返済を積極的に行い、金利が上昇する前に完済を目指す方に向いています。また、借り換えによって当初期間のみの利用となるケースでも、有効な選択肢となることがあります。

当初固定金利についてはこちらそもそも125%ルールは意味がないと言われる3つの理由

125%ルールには一定の効果がありますが、「実際には意味がないのでは?」という意見もあります。その背景には、いくつかの理由が考えられます。順に見ていきましょう。

日本は長期間低金利のため125%ルールの出番がない

日本では長い間、超低金利の状態が続いてきました。そのため、125%ルールが発動するほどの急激な金利上昇は、これまでほとんど起こっていません。

金利が緩やかに上昇するのであれば、毎月の返済額の増加は25%以内に収まります。その場合、125%ルールは出番を迎えません。このため、「制度はあるが、実際には使われていない」という印象を持つ人もいます。

では、どの程度の金利上昇なら125%ルールの出番が来るのでしょうか。具体例で確認してみましょう。

【前提条件】

- 当初の適用金利:年0.5%

- 借入金額:3,000万円

- 返済期間:35年

- 返済方法:元利均等返済

| 5年経過後の適用金利 | 当初の毎月返済額 | 金利上昇後の毎月返済額 | 毎月返済額の上昇率 |

|---|---|---|---|

| 年0.5% | 77,875円 | 77,875円 | 0% |

| 年1.0% | 83,709円 | 約7.5% | |

| 年1.5% | 89,804円 | 約15% | |

| 年2.0% | 96,162円 | 約23.5% | |

| 年2.5% | 102,780円 | 約32% |

(出典)SBI新生銀行の住宅ローンシミュレーションを基に筆者作成

表から分かるとおり、適用金利が年0.5%から年1.0%(+0.5%)へ上昇した場合、毎月の返済額の増加は約7.5%です。この程度であれば、125%ルールは発動しません。

一方、年0.5%から年2.5%(+2.0%)になる場合には、毎月の返済額は30%以上増える可能性があります。このようなケースで初めて、125%ルールが適用されます。

日本では、5年以内に2%の金利上昇が起きるケースはこれまで多くありませんでした。ただし、海外では短期間で大きな利上げが実施された例もあります。例えば米国では、2022年初旬に年0.25%程度だった政策金利が、2023年中旬には年5.5%程度まで引き上げられました。このようなことが日本でも起きた場合には、125%ルールが機能することになります。

住宅ローンの金利が今後どうなるかはこちらの記事で詳しく解説しています。ぜひご覧ください。

125%ルールが発動した場合は毎月の返済額が大きく上昇してしまう

前述のとおり、125%ルールは年2%程度の大きな金利上昇が起きなければ、発動しない仕組みです。ただ、もしも発動した場合には、結局のところ、毎月の返済額は急増することが避けられません。

例えば、金利年0.5%・元利均等返済・返済期間35年で、1億円を借りた場合で考えてみましょう。もし返済開始から5年後に金利が年2.5%に急上昇すると、毎月の返済額は当初の約26万円から約34.3万円に増えます。この場合、上昇率は約32%です。

このとき125%ルールが発動すると、上昇率は25%に抑えられるため、毎月の返済額は約32.5万円に抑えられます。それでも当初より6.5万円も返済額が上昇しているため、家計への影響は決して小さくありません。

つまり、125%ルールがあっても、変動金利で住宅ローンを借りている人にとって、急激な金利上昇がリスクであることは変わらないのです。

125%ルールが原因で返済ペースが遅れてしまう

金利が大幅に上昇した場合、125%ルールがあると毎月の返済額の多くが利息の支払いに充てられ、元金の返済が進みにくくなることがあります。

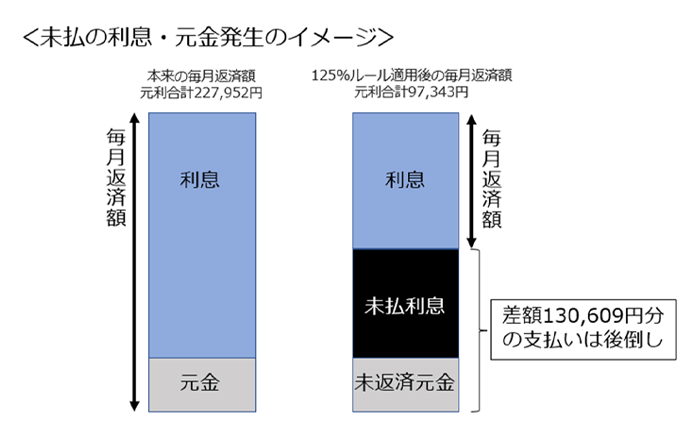

下記は、住宅ローンの金利が5年経過後に年10.0%に急上昇した場合の返済額です。元金の返済が後回しになる例をわかりやすく解説するために、極端な例を使用しています。

【前提条件】

- 当初の適用金利:年0.5%

- 借入金額:3,000万円

- 返済期間:35年

- 返済方法:元利均等返済

| 125%ルール | 5年経過後の適用金利 | 当初の毎月返済額 | 金利上昇後の毎月返済額 | 毎月返済額の上昇率 |

|---|---|---|---|---|

| なし | 年10.0% | 77,875円 | 227,952円 | 約192.7% |

| あり | 97,343円 (当初の毎月返済額の1.25倍) |

25% |

(出典)SBI新生銀行の住宅ローンシミュレーションを基に筆者作成

5年後に金利が年10.0%へ上昇した場合、本来の毎月の返済額は227,952円となり、上昇率は約192.7%です。一方、125%ルールが適用されると、毎月の返済額は97,343円に抑えられます。

本来必要な227,952円との差額である130,609円は、その時点では支払われません。この不足分は、未払利息や元金の返済不足分として扱われ、将来の返済に持ち越されます。

(筆者作成)

この例は金利が年10.0%に上昇するという極端な想定ですが、125%ルールによって返済が遅れてしまう可能性があることを示しています。実際、バブル期には変動金利が8%台に達し、未払利息が発生したケースもありました。金利上昇により返済額が急増し、返済に苦しむ例が社会問題として取り上げられたこともあります。

「毎月の返済額をしっかりと支払っていても、想定より返済負担が増える可能性がある」という点は、125%ルールの難点だといえます。

5年ルールと125%ルールを理解して自身に合った銀行選びを!

5年ルールとは、金利が上昇しても5年間は毎月の返済額が変わらない仕組みです。そして、多くの金融機関では、5年経過後の見直し時に返済額の上昇を125%までに抑える「125%ルール」もあわせて採用しています。

ただし、全ての銀行がこれらのルールを採用しているわけではありません。SBI新生銀行のように、変動金利の元利均等返済であっても5年ルールを設けていない金融機関もあります。

5年ルールがない場合は、金利が上昇すれば毎月の返済額もすぐに増えます。その代わり、未払利息が発生しにくいという特徴があります。住宅ローン終盤に、まとめて不足分を支払う必要が生じにくい点はメリットといえるでしょう。

5年ルールと125%ルールがある住宅ローンには、返済額の急増を防ぐ安心感があります。一方で、負担を将来に持ち越す可能性もあります。どちらがよいかは、家計の状況や金利上昇への備え方によって異なります。それぞれの特徴を理解した上で、じっくり比較し、自分に合った住宅ローンを選びましょう。

記事のおさらい

変動金利型の住宅ローンの5年ルール、125%ルールとは?

5年ルールは返済額の見直しを5年ごとに行う仕組みで、125%ルールは見直し時の返済額上昇を前回の125%までに抑える制度です。金利上昇時の返済額急増を防ぎますが、負担が将来へ先送りされる点に注意が必要です。

5年ルール、125%ルールのメリット、デメリットとは?

メリットは金利上昇時でも返済額が急に増えないため家計が守られる点です。一方デメリットは、利息が増えて元金が減りにくくなり、未払利息が発生するなど将来の返済負担が重くなる可能性があることです。

自分に合った銀行選びとは?

銀行によって5年ルール・125%ルールの有無が異なるため、金利上昇への備え方や家計状況に合わせて選ぶことが重要です。返済額を抑えたいか、未払利息リスクを避けたいかなど、自分の優先事項に合う金融機関を選ぶことが大切です。

マイページへ登録済みの方は

こちら

- 本稿は2022年10月に作成し、2026年3月時点の情報に基づき更新したものです。

はりかえ あい

- AFP

- 2級ファイナンシャル・プランニング技能士

株式、債券、金利、為替、REIT等、マーケットの変動がその価格等に影響を及ぼす金融商品を購入する際は、必ず個別金融商品の商品説明書等をご覧・ご確認いただき、マーケットの動向以外に、各金融商品にかかる元本割れなどの固有のリスクや各種手数料についても十分ご確認いただいた上でご判断ください。

本稿は、執筆者が制作したもので、SBI新生銀行が特定の金融商品の売買を勧誘・推奨するものではありません。

- 本資料は情報提供を目的としたものであり、SBI新生銀行の投資方針や相場観等を示唆するものではありません。

- 金融商品取引を検討される場合には、別途当該金融商品の資料を良くお読みいただき、充分にご理解されたうえで、お客さまご自身の責任と判断でなさるようお願いいたします。

- 上記資料は執筆者が各種の信頼できると考えられる情報源から作成しておりますが、その正確性・完全性をSBI新生銀行が保証するものではありません。

当行では具体的な税額の計算、および、税務申告書類作成にかかる相談業務はおこなっておりません。個別の取り扱いについては、税理士等の専門家、または所轄の税務署にご確認ください。

新着記事

閲覧が多い記事

おすすめ記事

マイページへ登録済みの方は

こちら

住宅ローン関連コンテンツ

パワースマート住宅ローンについて

- 借入金額は500万円以上3億円以下(10万円単位)です。

- 借入期間は、変動金利(半年型)をご選択された方で新規に住宅購入・建設資金のお借り入れの場合は5年以上50年以内(1年単位)※、それ以外のお借り入れについては5年以上35年以内(1年単位)です。※借入期間が35年を超える場合、当初借入金利に年0.1%の金利上乗せとなります。

- ご融資の対象物件となる土地、建物に、当行を第一順位の抵当権者とする抵当権の設定登記をしていただきます。

- お借り入れに際しては当行所定の審査がございます。審査結果によっては、借入利率等の借入条件がご希望にそえない場合がありますので、あらかじめご了承ください。

- 変動金利(半年型)、当初固定金利をご選択された方は、当初借入金利適用期間終了後、変動金利(半年型)が自動適用となります。

- 変動金利(半年型)、当初固定金利を利用されている方は、金利変更時に当初固定金利をご選択いただくことも可能です。ご選択にあたっては、手数料5,500円(消費税込み)がかかります。

- 各金利タイプは、金利情勢等により、やむを得ずお取り扱いを中止する場合もございます。

- 事務手数料は、借入金額に対して2.2%(消費税込み)を乗じた金額となります。それ以外に抵当権設定登録免許税、印紙税※、司法書士報酬、火災保険料等がかかります。※電子契約サービスをご利用の場合、印紙税は不要ですが、別途電子契約利用手数料5,500円(消費税込み)がかかります。

- 住宅ローンの借入日はお客さまにご選択いただきます。ご契約日からご契約日の属する月の翌々月の最終営業日までの期間における当行営業日をご選択ください。

- SBI新生銀行ウェブサイトにて、借入金額や借入期間に応じた毎月の返済額を試算できます。

- パワーコール<住宅ローン専用>、SBI新生銀行ウェブサイトにて商品説明書をご用意しています。

- 当行の住宅ローンを既にご利用中のお客さまにつきましては、当行で借り換えをすることはできません。

- 1つのお取引に対して適用できるキャンペーン・プログラムが複数ある場合は、原則として1つのみお選びいただきます(ただし、同時適用が可能なキャンペーン・プログラムを実施している場合もございます)。

[2025年11月17日現在]