2025年以降の住宅ローン金利はどうなる?日銀の政策や今後の見通し解説

更新日:2025年5月

2024年~2025年にかけて住宅ローン金利は上昇傾向です。住宅ローンをすでに借りている方、これから借りる方にとって今後の金利動向は大きな関心事になっていることと思います。

本記事を執筆している2025年5月以降の金利については、今後も上昇する可能性が残っています。

日銀は2024年3月19日の金融政策決定会合でマイナス金利政策および長短金利操作を終了し、同年7月と2025年1月に追加利上げを実施していますが、今後の日銀の動きも引き続き注視する必要があるでしょう。

この記事では、住宅ローン金利に影響を与える日銀の金融政策の動向や、今後の利上げの可能性について解説します。

住宅ローンの金利に関する今後の見通し

住宅ローンの金利は、変動金利、固定金利ともに今後も上昇する可能性があります。国内の賃金と物価は上昇傾向にあり、このことが日銀の利上げ(政策金利の引き上げ)に繋がる可能性があるからです。

ただし、利上げには借入金利の上昇により経済活動を抑えてしまう効果もあります。そのため、国内外の景気が悪化した際には、利上げ打ち止め、または利下げの可能性もあります。

国内の景気は、海外の景気の影響も受けるため、明確な予想が立つわけではありません。

追加利上げの可能性はあるものの、現状維持が長引く場合や利下げへの転換の可能性もあることは念頭においておきましょう。

【参考情報】財務相統計局公表 2020年基準 消費者物価指数 全国 2025年(令和7年)5月分(2025年6月20日公表)

一般的な住宅ローン金利の決まり方

ここで住宅ローンの金利の決まり方について解説します。この点を理解することで、金融政策の変更があった際に、住宅ローンの金利にどのような影響が出るのかを、予見できるようになります。

なお、住宅ローン金利の仕組みより、金利動向が気になる方は「金融機関の変動金利の動き」に進んでください。

住宅ローンの金利には大きく分けて、変動金利と固定金利があります。変動金利は政策金利のうち、「短期金利」の影響を受けます。

一方、固定金利は10年物国債の金利に代表される「長期金利(長期国債の金利)」の影響を受けます。

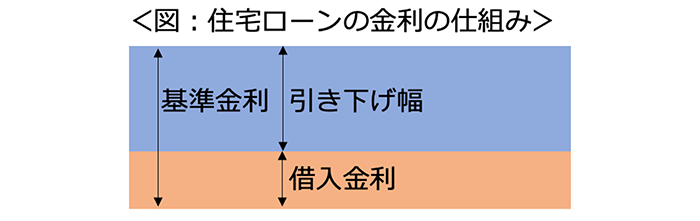

まず、金融機関は短期金利または長期金利を参考にしながら、タイプごとの住宅ローンの基準金利を決めます。そして、多くの金融機関では、基準金利から「引き下げ幅」を差し引くことで、実際に利用者が借りるときの住宅ローンの金利である「借入金利」が決まる仕組みになっています。

金融機関の変動金利の動き

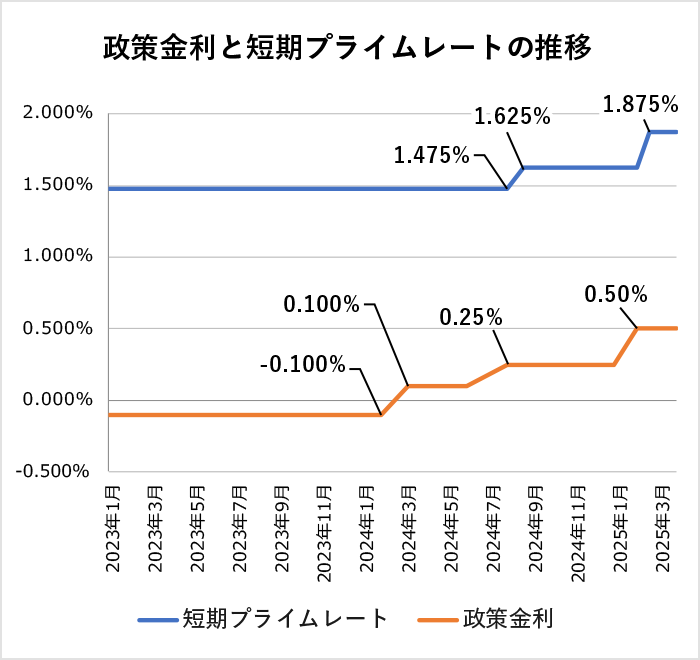

近年、住宅ローンの変動金利は上昇傾向です。短期金利の政策金利の上昇し、それが短期プライムレートの上昇に繋がり、結果的に変動金利が上昇しているという構図です。

短期プライムレートは、金融機関ごとに決めている融資用の金利で、変動金利の基準金利の基になっています。

下記は日銀が発表している短期プライムレートの推移を表にしたものです。同レートが上昇しているということは、住宅ローンの変動金利の基準金利が上昇していることを意味しています。

【短期プライムレートの推移】

| 時期 | 短期プライムレート |

|---|---|

| 2024年8月9日 | 1.475% |

| 2024年9月2日 | 1.625% |

| 2025年3月3日 | 1.875% |

(出典)日本銀行ウェブサイト「長・短期プライムレート(主要行)の推移2001年以降」を基に筆者作成

そして、下記は短期金利の政策金利と短期プライムレートを並べたグラフです。時間差はあるものの2つの利率は連動していることがわかります。

(出典)日本銀行の金融政策決定会合の公表情報と上記【短期プライムレートの推移】を基に筆者作成

今後も日銀による短期金利の政策金利の利上げが行われると、短期プライムレートおよび変動金利の基準金利が上昇する可能性があります。

金融機関の固定金利の動き

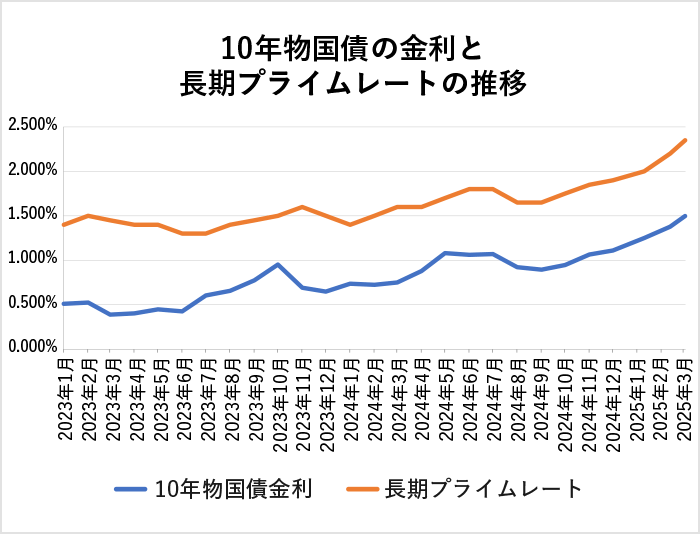

固定金利も上昇傾向です。これは、長期プライムレートが上がっていることが原因です。

長期プライムレートは、短期プライムレートと同様、金融機関ごとに決めている融資用の金利で、固定金利の基準金利の基になっています。10年物国債などの長期国債の金利の影響を受けます。

下記は、10年物国債の金利と、長期プライムレートの推移をグラフにしたものです。おおよそ連動していることがわかります。

(出典)財務省ウェブサイト「国債金利情報」と日本銀行ウェブサイト「長・短期プライムレート(主要行)の推移2001年以降」を基に2025年3月筆者作成

日銀の金融政策の動向

日銀の金融政策は、冒頭で述べた「マイナス金利政策および長短金利操作の終了」が象徴するように、正常化に向けて進行中です。ただし、「不動産バブルを抑えるための連続的な利上げ」のような急激な金融引き締めではなく、経済の状況を確認しながら慎重に利上げを進めている状況です。

2025年以降の金融政策

金融政策は短期金利と長期金利に対して行われています。

日銀は短期金利の政策金利を、2025年1月に利上げ後、3月、5月は据え置いています。なお、短期金利の政策金利は、マイナス金利政策の終了時に、それまでの日銀当座預金の政策金利残高における適用金利から、無担保コールレート(オーバーナイト物)に変更になっています。

長期金利の金融政策には、金利目標は示されていません。急激な上昇を抑えるためもあり、日銀は長期国債の買い入れを継続的に行なっています。

ただし、2024年7月、日銀は金融政策決定会合で、長期国債の買い入れ額を、2026年1~3月に向けて毎月4,000億円ずつ減額する計画を発表しており、月間の長期国債の買い入れ額は下記の表のとおり減額していく予定です。

| 月間の長期国債の買い入れ予定額 | |

|---|---|

| 2024年7月 | 5.7兆円 |

| 2024年8月~9月 | 5.3兆円 |

| 2024年10月~12月 | 4.9兆円 |

| 2025年1~3月 | 4.5兆円 |

| 2025年4~6月 | 4.1兆円 |

| 2025年7~9月 | 3.7兆円 |

| 2025年10~12月 | 3.3兆円 |

| 2026年1~3月 | 2.9兆円 |

(出典)日本銀行「金融市場調節方針の変更および長期国債買入れの減額計画の決定について」を基に筆者作成

過去の金融政策

日銀は2024年3月の金融政策決定会合でマイナス金利を解除し、同年7月に利上げを決定しました。7月の金融政策決定会合の主な決定事項は以下のとおりです。

長期金利についての文言は、前項で述べたことを示しています。

【2024年7月金融政策決定会合の主な決定内容】

- 短期金利について、無担保コールレート(オーバーナイト物)を0.25%で推移するように促す。(=短期金利の政策金利を0.25%とする)

- 長期金利について、長期国債の借入予定額を減額する。

金融政策に影響を与える物価の見通し

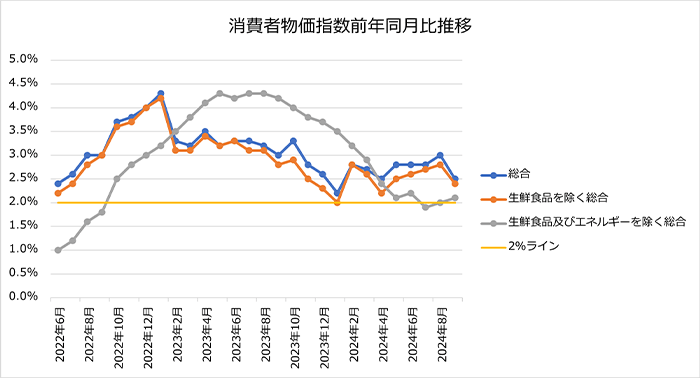

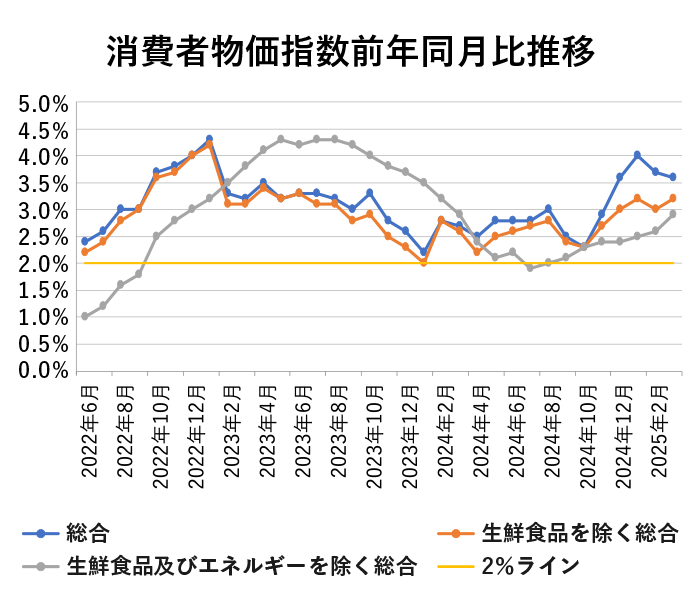

多くの方が生活の中で感じているとおり、国内の物価は上昇傾向です。下記は総務省統計局が発表した消費者物価指数の前年同月比の変化をグラフにしたものです。日銀が目標としているプラス2%を継続的に超えていることがわかります。

このような傾向から、日銀がマイナス金利を終了し、さらに徐々に利上げを行なっていることは自然なことだと受け止められます。

(出典)「消費者物価指数(CPI)」を基に2025年2月筆者作成

日銀は2025年5月1日公表の「経済・物価情勢の展望」(展望レポート)で、物価見通しの中央値(対前年比)を下記の表のとおり示しています。

| 消費者物価指数 (除く生鮮食品) |

消費者物価指数 (除く生鮮食品・エネルギー) |

|

|---|---|---|

| 2025年度 | 1月時点:+2.4% 5月時点:+2.2% |

1月時点:+2.1% 5月時点:+2.3% |

| 2026年度 | 1月時点:+2.0% 5月時点:+1.7% |

1月時点:+2.1% 5月時点:+1.8% |

| 2027年度 | 5月時点:+1.9% | 5月時点:+2.0% |

(出典)日本銀行「経済・物価情勢の展望(2025年4月)」を基に筆者作成

日銀は国内の物価が継続的に上昇することを予想しています。ただ、2025年5月時点に掲載した「除く生鮮食品」の予想値は、2025年1月時点に掲載したものよりも引き下げられており、物価の先高感は和らいでいる印象です。

米国が関税を引き上げる方針を打ち出していることが、国内の経済成長の減速にどの程度影響するかはまだ不透明であるため、しばらくは景気や物価の見通しは定まりにくい状況が続くと思われます。

国内外の物価上昇の原因

日本はエネルギー資源の多くを輸入しています。そのため、海外の資源価格の上昇や円安は、国内の物価上昇要因になります。

原油

国内の物価上昇には、原油価格が大きく影響しています。それは日本の輸入品の中で、原油が最も大きな割合を占めているからです。

| 1位 | 2位 | 3位 | |

|---|---|---|---|

| 2015年~2019年 | 原粗油 | 液化天然ガス | 衣類・同付属品 |

| 2020年~2021年 | 原粗油 | 液化天然ガス | 医薬品 |

| 2022年~2023年 | 原粗油 | 液化天然ガス | 石炭 |

(出典)財務省貿易統計「最近の輸出入動向」資料より筆者作成

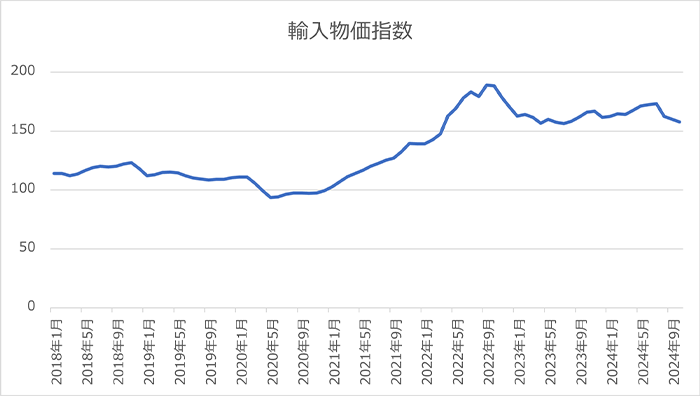

下記は国内の輸入物価指数です。ロシアによるウクライナ侵攻や昨今の円安の影響もあり、2022年以降はそれ以前と比較して輸入物価が高止まりしていることがわかります。

(出典)日本銀行「2025年基準の時系列統計データ」を基に2025年1月筆者作成

賃金

賃金の上昇は、消費者物価指数に2つの意味で寄与します。1つは企業のコスト増として、もう1つは購買力の増加、すなわち需要の増加です。

2025年春季生活闘争では、前年に引き続き多くの企業で賃上げの決定がなされています。このことは、今後の物価上昇に繋がり、ひいては追加利上げの可能性を高めているといえます。

金利が引き上がった場合の住宅ローンへの影響

ここまでの解説のとおり、住宅ローンの金利は今後も上昇する可能性があります。その場合、どのような変化が見られるのかを、変動金利と固定金利、それぞれに分けて解説します。

変動金利の場合

変動金利は、多くの金融機関で半年に1度基準金利の見直しを行なっています。もし、日銀による利上げによって、短期金利の政策金利が上昇した場合は、すでに住宅ローンを借りている人の借入金利は上昇することになります。

これから住宅ローンを借りる人のための新規借り入れ時の金利は毎月更新されています。利上げにより短期プライムレートが上昇すると、随時基準金利は上昇する傾向です。ただし、金融機関によっては、「引き下げ幅」を広げることで、結果的に借入金利の上昇を抑えている場合があります。

固定金利の場合

固定金利は、固定金利適用期間中の金利の見直しはありません。例えば全期間固定金利タイプであれば完済まで同じ金利が適用されます。この点はメリットでもあり、デメリットでもあります。

長期国債の金利は、ここ数年(2025年5月時点)は上昇傾向ですが、今後も上昇が続くとは限りません。もし長期国債の金利が下落傾向に転じた場合、金利が高い時期に借りた住宅ローンは、比較的高い借入金利で固定され続けることになります。

固定金利には、金利の引き上げがない安心と引き換えに、金利が高い水準で固定されてしまうリスクもあるということです。

金利上昇に備える対策

物価の行方によっては、今後も利上げの可能性はあります。ゆえに金利が上がってしまった場合を想定し、対策を取れるようにしておくことが大切です。金利上昇に対しては、以下の対策が考えられます。

- キャッシュフロー表を作成しておく

- 住宅ローンシミュレーションを活用する

- 繰上返済の資金を残しておく

- 借り換えを検討する

金利が上がった場合を想定してキャッシュフロー表を作成しておく

金利が上がった場合の家計の収支を予測するためには、キャッシュフロー表を作成しておくことが有効です。キャッシュフロー表とは、収入と支出と貯蓄額を時系列で年表にしたものです。

変動金利で借りる方は、金利が上がった場合にどれだけ収支が悪化するかを確認することができます。固定金利で借りる方は、変動金利で借りた場合と比較することで、固定金利の選択が合理的なのか否かを判断できます。

例えば、変動金利で金利の引き上げがあった場合でも固定金利に追いつくほどの金利上昇でなければ、結果的に変動金利が有利だった、ということもあり得ます。

キャッシュフロー表を作成することで、感覚ではなく数字に基づいた判断ができるようになります。

住宅ローンシミュレーションを活用する

住宅ローンを取り扱っている金融機関のウェブサイトでは、住宅ローンシミュレーションを使うことができます。住宅ローンシミュレーションを利用することで、金利が上昇した場合に、どれだけ毎月の返済額が増加するかを計算することができます。

例えば、返済期間中に金利が1%上昇すると仮定した場合、返済開始から5年目で金利が上昇するのと、15年目で金利が上昇するのとでは、毎月の返済額の増加額は前者の方が高く、後者の方が低くなります。

残債が多い時期ほど、金利が上昇したときの毎月の返済金額の上昇幅が大きくなるからです。住宅ローンシミュレーションを使えば、繰上返済や借り換えによる経済効果も計算することができます。

繰上返済の資金を残しておく

繰上返済は期間短縮型で行うと返済期間が短くなります。住宅購入時には、手元の資金を頭金としてめいっぱい使ってしまう方が少なくありませんが、手元資金を残しておくと返済計画に余裕を持たせることができます。

借り換えを検討する

高い金利から低い金利の住宅ローンへの借り換えは住宅ローンの総返済額を減らす効果があります。住宅ローンの返済時に金利が上昇すると影響を受けるのは、主に変動金利で借りている方々です。

一般的な変動金利だけでなく、固定金利期間選択タイプで住宅ローンを借り、当初の金利引き下げ期間終了に伴い自動的に変動金利に移行されている人も要注意です。

比較的高い金利に変更になっている可能性が高いからです。ご自身の借入金利を確認してみましょう。適用されている金利が高いと感じる人は、より金利が低い住宅ローンに借り換えを行うことで、総返済額を下げられる可能性があります。

また、借り換えによって団体信用生命保険(団信)の保障内容を強化できることがあります。団信の保障内容は一般的に「死亡・高度障害」です。

つまり、病気や高度ではない障害状態は保障されていないということです。最近は、ガンと診断されただけで、住宅ローンの残債が保険金によって返済されるガン団信や所定の介護状態になった場合に同じく保険金で残債が返済される介護保障付きの団信も見受けられます。

現在借りている住宅ローンの金利が高いと感じる方は、借り換えによって借入金利を下げるだけでなく、団信の保障内容を強化できるかもしれません。

なお、住宅ローンの借り換えの際には、事務手数料や登記関連費用などの諸費用がかかるので、それらを含めても経済的メリットがあるのかを事前に確認しましょう。

自身で計算が難しいと感じる方は、専門家に相談することもおすすめです。

住宅ローンの金利タイプ

住宅ローンの金利タイプには変動金利タイプ、全期間固定金利タイプ、固定金利期間選択タイプの3つがあります。

住宅ローンの金利タイプを選択する際のポイントは、各金利タイプの特徴を理解することと、ライフプランに合わせた金利タイプを選ぶことです。

3つの金利タイプの違い

金利タイプ別の特徴を理解するために、下記の表にまとめました。

| 変動金利タイプ | 全期間固定金利タイプ | 固定金利期間選択タイプ | |

|---|---|---|---|

| 特徴 | 定期的に金利が見直される | 全期間金利が固定されている | 借入時に固定金利期間を選択する |

| メリット | 比較的借入金利が低い | 金利が上昇し返済額が増加するリスクがない | 全期間固定金利タイプと比較すると当初の固定金利期間の金利が低い |

| デメリット | 金利上昇リスクがある | 比較的金利が高い | 当初の固定金利期間が終了すると金利が上昇する可能性がある |

金利タイプの選び方

ライフプランに合わせた金利タイプを選ぶポイントは、まず自分の収入や支出、ライフイベントなどの将来の見通しを考慮し、返済計画を立てることです。

全期間固定金利タイプは金利上昇リスクを避けられるため、将来の支出が増える可能性がある場合やリスクを抑えたい場合に適しています。変動金利タイプは、低金利を生かして返済額を抑えられますが、目先の金利の低さだけで判断するのではなく、金利上昇に耐えられるかどうかも判断基準になります。固定金利期間選択タイプは、支出の多い時期の返済額を確実に抑えたい場合に有効です。

固定金利と変動金利どっちが正解?

住宅ローンの返済期間は長期に渡るため、今後も利上げの可能性は残っています。

このようにいうと、これから住宅ローンを借りる人は、固定金利を借りるべきか、変動金利を借りるべきか悩むと思います。一般的に変動金利の方が固定金利よりも当初の金利は低いですが、固定金利の安心も捨て難いからです。

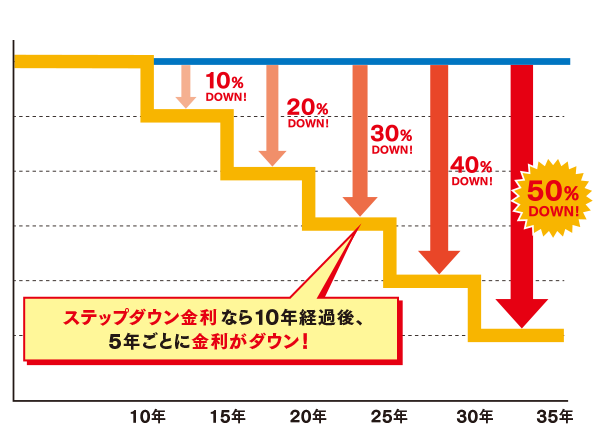

固定金利を選ぶ際には、途中から金利が下がるように設定されている「ステップダウン金利」を選ぶのも一案です。

ステップダウン金利であれば、固定金利の安心と低金利のメリットが両立できます。もし、将来金利が上がった際には、変動金利よりも有利になる可能性がありますし、金利が上がらなかったとしても固定金利よりは有利になります。

ステップダウン金利について詳しく知りたい方はこちらをご確認ください。

【ステップダウン金利の金利イメージ】

(出典)SBI新生銀行ウェブサイト「ステップダウン金利」より転載

記事のおさらい

2025年以降の住宅ローン金利の見通しは?

2025年以降も住宅ローン金利は変動・固定ともに上昇の可能性があります。国内の賃金・物価上昇が日銀の追加利上げに繋がるためです。ただし、景気悪化時には据え置きや利下げの可能性も残ります。

金利が上がった場合の影響は?

変動金利は半年に一度見直され、金利上昇で返済額が増加します。固定金利は期間中金利が変わりませんが、高金利で固定されるリスクもあります。新規借り入れ時は引き下げ幅で金利抑制の場合もあります。

住宅ローンの金利タイプを選択する際のポイントは?

変動金利は低金利のメリットがありますが、金利上昇に耐えられるか検討が必要です。全期間固定金利は金利上昇リスクを避けたい人向けです。

マイページへ登録済みの方は

こちら

本稿の内容は2020年10月の情報を基に作成し2025年5月に更新したものです。

えんどう こうじ

- CFP(R)

- 1級ファイナンシャル・プランニング技能士(国家資格)

株式、債券、金利、為替、REIT等、マーケットの変動がその価格等に影響を及ぼす金融商品を購入する際は、必ず個別金融商品の商品説明書等をご覧・ご確認いただき、マーケットの動向以外に、各金融商品にかかる元本割れなどの固有のリスクや各種手数料についても十分ご確認いただいた上でご判断ください。

本稿は、執筆者が制作したもので、SBI新生銀行が特定の金融商品の売買を勧誘・推奨するものではありません。

- 本資料は情報提供を目的としたものであり、SBI新生銀行の投資方針や相場観等を示唆するものではありません。

- 金融商品取引を検討される場合には、別途当該金融商品の資料を良くお読みいただき、充分にご理解されたうえで、お客さまご自身の責任と判断でなさるようお願いいたします。

- 上記資料は執筆者が各種の信頼できると考えられる情報源から作成しておりますが、その正確性・完全性をSBI新生銀行が保証するものではありません。

当行では具体的な税額の計算、および、税務申告書類作成にかかる相談業務はおこなっておりません。個別の取り扱いについては、税理士等の専門家、または所轄の税務署にご確認ください。

新着記事

閲覧が多い記事

おすすめ記事

住宅ローン関連コンテンツ

パワースマート住宅ローンについて

- 借入金額は500万円以上3億円以下(10万円単位)です。

- 借入期間は、変動金利(半年型)をご選択された方で新規に住宅購入・建設資金のお借り入れの場合は5年以上50年以内(1年単位)※、それ以外のお借り入れについては5年以上35年以内(1年単位)です。※借入期間が35年を超える場合、当初借入金利に年0.1%の金利上乗せとなります。

- ご融資の対象物件となる土地、建物に、当行を第一順位の抵当権者とする抵当権の設定登記をしていただきます。

- お借り入れに際しては当行所定の審査がございます。審査結果によっては、借入利率等の借入条件がご希望にそえない場合がありますので、あらかじめご了承ください。

- 変動金利(半年型)、当初固定金利をご選択された方は、当初借入金利適用期間終了後、変動金利(半年型)が自動適用となります。

- 変動金利(半年型)、当初固定金利を利用されている方は、金利変更時に当初固定金利をご選択いただくことも可能です。ご選択にあたっては、手数料5,500円(消費税込み)がかかります。

- 各金利タイプは、金利情勢等により、やむを得ずお取り扱いを中止する場合もございます。

- 事務手数料は、借入金額に対して2.2%(消費税込み)を乗じた金額となります。それ以外に抵当権設定登録免許税、印紙税※、司法書士報酬、火災保険料等がかかります。※電子契約サービスをご利用の場合、印紙税は不要ですが、別途電子契約利用手数料5,500円(消費税込み)がかかります。

- 住宅ローンの借入日はお客さまにご選択いただきます。ご契約日からご契約日の属する月の翌々月の最終営業日までの期間における当行営業日をご選択ください。

- SBI新生銀行ウェブサイトにて、借入金額や借入期間に応じた毎月の返済額を試算できます。

- パワーコール<住宅ローン専用>、SBI新生銀行ウェブサイトにて商品説明書をご用意しています。

- 当行の住宅ローンを既にご利用中のお客さまにつきましては、当行で借り換えをすることはできません。

- 1つのお取引に対して適用できるキャンペーン・プログラムが複数ある場合は、原則として1つのみお選びいただきます(ただし、同時適用が可能なキャンペーン・プログラムを実施している場合もございます)。

[2025年11月17日現在]