住宅ローンはみんな毎月いくら払っている?借入額の目安や決め方を解説!

更新日:2023年12月

住宅ローンを借りる際には、「みんなは住宅ローンの返済に毎月いくら払っているのだろう」と気になるものです。

しかし、友人に「住宅ローンをいくら借りているの?」と聞いてもなかなか答えてはくれません。「他の人がどうしているのか気になる」という方のために、この記事では、住宅に関する統計データ等をご紹介します。自身の借入額を決める際のヒントにしていただければと思います。

みんなは住宅ローンを月々にどれくらい払っている?

すでに住宅ローンを借りている人は、毎月どれくらいの返済をしているのでしょうか。それは、「借入額や返済期間」、「地域」によって異なります。

借入金額や返済期間によって変動

下記は借入金額2,000万円の場合の、返済期間ごとの住宅ローンの毎月返済額を表にしたものです。金利は年1%で計算しています。

【借入額2,000万円の場合の返済期間ごとの毎月返済額】

金利:年1%

| 毎月返済額 | |

|---|---|

| 返済期間20年 | 91,978円 |

| 返済期間25年 | 75,374円 |

| 返済期間30年 | 64,327円 |

| 返済期間35年 | 56,457円 |

(出典)SBI新生銀行の住宅ローンシミュレーションを使用し筆者作成

借入額1,000万円であれば、上記の表の数字を2分の1にすれば毎月返済額を計算できます。5,000万円を借り入れる方は、上記表の数字を2.5倍にすれば、毎月の返済額が求められます。

返済期間は、できるだけ長い期間を選択するのが一般的です。毎月の返済額が低くなりますし、また、住宅ローンは繰上返済によって返済期間を短縮することはできますが、返済期間を延ばすことはできないからです。

地域によっても異なる

下記は住宅ローンの年間返済額の全国と三大都市圏のデータを並べたものです。

| 全国 | 三大都市圏 | |

|---|---|---|

| 2018 | 116.5万円 | 131.6万円 |

| 2019 | 123.2万円 | 124.5万円 |

| 2020 | 124.7万円 | 134.1万円 |

| 2021 | 139.4万円 | 169.1万円 |

| 2022 | 174.0万円 | 183.1万円 |

(出典)国土交通省 住宅局 令和4年度住宅市場動向調査報告書 より筆者作成

この表からわかることは、三大都市圏の方が、全国平均よりも住宅ローンの返済額が大きいということです。都市は地方に比べて不動産価格が高額であることはいうまでもありません。住宅ローンの返済額を少なめに抑えたいなら、都市から離れ、不動産価格が安価な地域の物件を探す、というのが一案としてあげられます。

住宅購入資金の平均額について

国土交通省 住宅局 令和4年度住宅市場動向調査報告書(以下、同調査)では、住宅購入資金も記載されています。結果は以下の通りです。

- 土地を購入した新築注文住宅:平均5,436万円

- 分譲戸建住宅:平均4,214万円

- 分譲マンション:平均5,279万円

出所:国土交通省 令和4年度 住宅市場動向調査

分譲戸建住宅より、分譲マンションの購入価格が高くなっていることを意外に感じる人もいるかもしれませんが、都心部など立地条件がいい高額なマンションが増えていることが影響しているようです。

住宅ローンの借入可能額は年収に対していくらぐらい?

住宅ローンの借り入れ可能額は、金融機関によって異なります。ここではSBI新生銀行の例で、住宅ローンの借り入れ可能額を作成しました。同銀行では、ウェブサイトに借入可能額を試算するツールが掲載されています 。

| 年収 | 返済期間35年 | 返済期間20年 |

|---|---|---|

| 500万円 | 4,300万円 | 3,000万円 |

| 1,000万円 | 8,600万円 | 6,000万円 |

| 1,500万円 | 12,900万円 | 9,000万円 |

(出典)SBI新生銀行 借入可能額の試算ツールを使用し筆者作成

この表からわかることは、年収と借入可能額が比例の関係にあるということです。借入可能額を増やしたい方は、年収を上げるのが近道だといえます。返済期間を延ばすことも借入額を増やすためには有効です。ただ、収入が少なくなる高齢時まで返済が続く場合は、返済に無理が生じないようなプラン作りが欠かせません。

もちろん上記シミュレーションは簡易的な試算であるため、本審査をしなければ、正確な借入額を算出することはできません。

年収に対する住宅ローンの返済負担率は?

年収に対する住宅ローンの年間返済額の割合のことを返済負担率といいます。前項の年収ごとの借入可能額の表を基に、借入金利年1%、返済期間35年で借り入れた場合の返済負担率を計算すると、下記の表のとおりになります。

【借入金額ごとの返済負担率】

借入金利:年1%

返済期間:35年

| 年収 | 借入金額 | 年間返済額 | 返済負担率 |

|---|---|---|---|

| 500万円 | 4,300万円 | 約146万円 | 約29% |

| 1,000万円 | 8,600万円 | 約292万円 | 約29% |

| 1,500万円 | 12,900万円 | 約437万円 | 約29% |

この例では、SBI新生銀行では、借入金利1%において、返済負担率が約30%程度になる金額を融資可能額(=お客さまにとっては借入可能額)としていることがわかります。金利が高ければ、返済負担率はもっと高くなるので、上記はあくまでも目安です。

もちろん、金融機関は「この金額なら返済が滞らないだろう」という想定をして融資金額を決めています。しかし、住宅支出以外の支出項目が多い方は、借入可能額めいっぱいまで借りるのではなく、返済負担率を低めにした金額を借りることをおすすめします。

住宅ローンの利用状況を確認しよう

住宅ローンの利用状況はどのようになっているのでしょうか。同調査では住宅ローンの利用状況についても調査していますので、続けて確認していきましょう。

| 住宅の種類 | 住宅ローンを利用している人の割合 | 返済までの平均期間 |

|---|---|---|

| 注文住宅 (新築) |

83.2% | 32.8年

|

| 分譲戸建て住宅 | 64.9% | 32.7年 |

| 分譲マンション | 59.7% | 29.7年 |

出所:国土交通省 令和4年度 住宅市場動向調査(住宅ローンの有無:注文住宅、注文住宅(新築)、注文住宅(建て替え)、分譲戸建住宅、分譲集合住宅、既存(中古)戸建住宅、既存(中古)集合住宅)、リフォーム住宅の回答結果から抜粋)

住宅の種類を問わず、30年を超える借入期間で住宅ローンが組まれる傾向にあることがわかります。30歳代で住宅を購入し、30年超の住宅ローンを組むとすれば、完済時には60歳代となるため、なかには完済時年齢が定年退職の年齢を超える人もいるということです。

このように住宅ローンを借り入れするときは、収入が減少する可能性が高い退職後も住宅ローンの返済が継続する可能性があることは意識しておくことが必要です。

住宅を購入する人の年代は?

同調査によると、「新築注文住宅」「分譲戸建て」「分譲マンション」を購入した世帯主の年代は、以下のようになっています。

| 年代 | 新築注文住宅 | 分譲戸建て | 分譲マンション |

|---|---|---|---|

| 30代未満 | 14.1% | 12.5% | 7.3% |

| 30代 | 41.7% | 45.6% | 35.4% |

| 40代 | 23.5% | 27.9% | 24.3% |

| 50代 | 9.4% | 8.2% | 12.2% |

(出典)国土交通省 令和4年度 住宅市場動向調査(世帯主の年齢:30歳未満、30歳代、40歳代、50歳代、60歳以上、無回答の回答結果から抜粋)

いずれも「30歳代が最も多い」という調査結果が出ています。この結果から、一般的には、「働き盛りで、かつ、定年まで20年以上の期間があるうちに住宅を購入している人が多い」ことがわかります。

| 年代 | 中古マンション | 中古戸建て住宅 |

|---|---|---|

| 30代未満 | 6.3% | 5.9% |

| 30代 | 28.2% | 28.6% |

| 40代 | 29.6% | 29.7% |

| 50代 | 16.9% | 19.3% |

出所:国土交通省 令和4年度 住宅市場動向調査(世帯主の年齢:30歳未満、30歳代、40歳代、50歳代、60歳以上、無回答の回答結果から抜粋)

一方、中古マンションや中古戸建住宅は、40代の購入が最も多くなっています。

住宅を購入する人の年収は?

下記は、住宅の種類に対する世帯年収ごとの取得者の割合を表にしたものです。

| 400万~600万円 | 600万円~800万円 | 800万円~1,000万円 | |

|---|---|---|---|

| 注文住宅(全国) | 22.0% | 25.7% | 17.5% |

| 分譲戸建住宅 | 21.3% | 24.3% | 19.3% |

| 分譲集合住宅 | 10.8% | 24.3% | 17.4% |

| 中古戸建住宅 | 23.4% | 20.3% | 14.5% |

| 中古集合住宅 | 27.2% | 16.3% | 13.0% |

(出典)国土交通省 令和4年度 住宅市場動向調査より筆者作成

(注)世帯年収400万円未満、1000万円超のデータは除き作成

この表からわかることは、世帯年収400万円~1,000万円という一般的な年収の方々が、住宅取得者の半分以上の割合を占めているということです。

住宅ローンを組む際の6つの注意点

ここで、住宅ローンを組む際の6つの注意点を解説します。

借入額は返済負担率 や出費から逆算する

借入額は、返済負担率や出費から逆算しましょう。たとえば、下記の順序で借入額を決めるということです。

- 1ヵ月の出費のうち、自身にとっての無理のない返済負担率が25%だとする。

- 年収が600万円の人であれば、返済負担率が25%になる年間の返済額は150万円になる。

- 年間の返済額が150万円になるように、借入金利、返済期間を選択し、最終的な借入額を決める。

返済負担率を決める際には、他の出費も見た上で家計全体に無理がない割合なのかどうかを考えましょう。

金利タイプを理解して、自身に合ったものを選ぶ

金利タイプには変動金利と固定金利があります。返済負担率を低めにして、変動金利を選び、多少の金利上昇にも耐えられる借り方や、固定金利にして、希望の返済負担率ギリギリまで借りる、という借り方などがあります。

頭金の目安は購入価格の20%~30%を支払う

頭金は多く払えば払うほど、借入額は少なく済みます。毎月の返済額が軽くなれば、他の支出にお金を使う余裕ができ、投資にお金を振り向けることもできます。もちろん、手元資金は頭金に使わず、購入金額のすべてを借り入れるフルローンという方法もあります。

住宅の購入は45歳までが理想的

住宅ローンには完済時年齢が設定されています。たとえば、SBI新生銀行の住宅ローンの完済時年齢は80歳未満とされています。そのため、35年ローンを組むのであれば、45歳がタイムリミットとなります。また、住宅ローンを借りる際には団体信用生命保険(団信)という生命保険に加入します。ガンなどの大病を患うと、団信に加入できなくなる可能性が高くなります。年齢を重ねるほど、病気になる可能性が高くなることも念頭に置いた上で、いつ借りるのかを検討しましょう。

老後の住まいを購入したい人向けの住宅ローンもある

実は、60歳以降の方々を対象とした住宅ローンもあります。リバースモーゲージ型住宅ローンというタイプです。この住宅ローンは、通常の住宅ローンと比較すると金利が高めです。しかし、返済期間中は利息のみの支払いでよく、元金の返済は自身が他界した後に、担保物件を金融機関が取得することで完了する形にできます。遺族に不動産を遺す必要がない方に向いています。

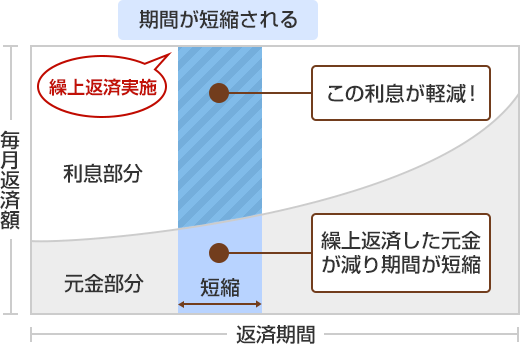

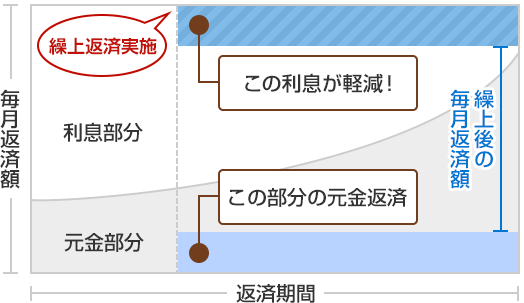

住宅ローンの返済負担を抑えるためにできる繰り上げ返済

ここまで住宅ローンを組むまでの話をしてきましたが、ここでは実際の返済が始まった後の話に切りかえます。住宅ローンは実行されると返済がスタートします。毎月定額で返済を進めていくことになりますが、もし余裕資金が出来たら、「繰上返済」をするのは有効です。上記「住宅ローンを組む時のポイント」にて触れておりますが、繰上返済をすることで住宅ローンの返済負担は軽減することができます。

繰上返済には、以下の2つのタイプがあります。

1.返済期間短縮型

繰上返済をしても毎月の返済額は変わりませんが、返済期間が短くなります。

2.返済額軽減型

繰上返済をしたら毎月の返済額が減りますが、返済期間は変わりません。

利息の軽減効果が高いのは「返済期間短縮型」です。なお、SBI新生銀行の住宅ローンの繰上返済は、返済期間短縮型のみの取り扱いとなっていて、1円から一部繰上返済手数料無料で返済可能です。(SBI新生銀行では返済額軽減型のお取り扱いはございません)

家計に余裕ができたら、繰上返済も検討してはいかがでしょうか。

以下の記事で繰上返済の種類やメリットとデメリットについてもっと詳しく解説しています。

住宅ローンの借り換えについて

契約中の住宅ローンよりも条件がいいものがあれば、借り換えを検討してみてもいいでしょう。借り換えることで、利息を含めた総返済額の軽減が期待できます。

一般的に、借り換えをしてお得になるといわれるのは、以下の条件を満たす場合です。

- 金利差:年1.0%以上

- 住宅ローンの残り残高:1,000万円以上

- 住宅ローンの残り年数:10年以上

借り換えは、他の金融機関において住宅ローンの新規契約となるため、事務手数料や、印紙代・登記費用などの諸費用がかかります。そのため、諸費用の負担も含めて、借り換えによりメリットがでるか事前に確認が必要です。

また、なるべく諸費用負担が低い金融機関を選ぶことも重要です。金融機関のホームページでは借り換えのシミュレーションができますので、ぜひ試算してみましょう。

通常、一度契約した住宅ローンは契約期間を延長することができません。しかし、借り換えによって返済期間を延長し、月々の返済額を下げることができる金融機関があります。住宅ローンの借換を申し込む前に返済期間の延長ができるかどうかは確認するようにしましょう。なおSBI新生銀行ではこの取り扱いが可能です。

また、住宅ローンの借り換えは一般的には同一金融機関内ではできませんので気を付けてください。

シミュレーションで住宅ローンを考えてみよう

住宅ローンを検討する際、「月々の返済額はどのくらいになるのか」「変動金利と固定金利で返済額にどのくらい差が出るのか」などを確認したいときは金融機関のホームページにある「住宅ローン返済シミュレーション」を活用してみましょう。

SBI新生銀行の住宅ローンシミュレーションツールでは、借入金額や返済期間を入力すると、毎月の返済額や利息が算出されます。この結果を参考に、本当に毎月返済していけるのかを検討してください。ただし、「希望通りの金額が借りられるか」は住宅ローンの審査で決まる点は認識しておきましょう。また、このシミュレーションツールでは金利の設定もできます。当初金利適用期間終了後の金利も自由に入力できるので、今後金利が上昇した場合に毎月返済額がどのくらいになるのかを、あらかじめ確認しておくことができます。

金融機関では、年収に占める年間返済額の割合、いわゆる「返済負担率」の上限をあらかじめ定めていることが多いです。例えば、返済負担率25%と定められている場合、年収500万円の人であれば、年間125万円より大きい(ボーナス返済なしの場合、毎月約10万4,200円)返済額になる借り入れはできません。

さらに踏み込んで「自分が借り入れできる額」「返済計画の立て方」について詳しく知りたい場合は、住宅ローンを提供している金融機関などに相談してみることをおすすめします。

親子ペアローンも検討してみよう

「今後のことも考えて両親と一緒に暮らしたい」「共働きのため子供の面倒を見てほしい」などの理由から二世帯住宅の購入を検討される方もいらっしゃるのではないでしょうか。二世帯住宅はどうしても一世帯用の住宅に比べて建築費用が高額になってしまいがちです。1人でローンを組むのが大変な場合や、希望の金額の借り入れが難しそうな場合は親子ペアローンの利用も検討してみましょう。親子ペアローンとは、一定の収入がある同居の親子それぞれが住宅ローン契約者となり、さらにそれぞれが相手の債務に対する連帯保証人になって借りる住宅ローンです。持ち分に従って住宅ローンを組むことになります。

親子ペアローンのメリットは以下の2つです。

【親子ペアローンのメリット】

- 親子それぞれの収入を金融機関に申告できるため、住宅ローンの借入可能金額の総額を増やせる可能性がある

- 親子それぞれが住宅ローン控除を受けることができる

ただし、実際にペアローンを契約する前に次の注意点については考えておく必要があります。

【親子ペアローンの注意点】

- 親子それぞれに住宅ローン契約時の諸費用がかかるが、その負担が問題ないか

- 親が定年退職した後も返済を無理なく続けられるか

- どちらかが亡くなった場合、亡くなった人の残債は団体信用生命保険で支払われるが、もう1人の分の住宅ローンは返済が続くことになるがそのような状況になっても問題なく返済を続けられるか

住宅ローンの借り換えのメリット・デメリットについても知りたい方はこちらもご覧ください。

えんどう こうじ

- CFP(R)

- 1級ファイナンシャル・プランニング技能士(国家資格)

株式、債券、金利、為替、REIT等、マーケットの変動がその価格等に影響を及ぼす金融商品を購入する際は、必ず個別金融商品の商品説明書等をご覧・ご確認いただき、マーケットの動向以外に、各金融商品にかかる元本割れなどの固有のリスクや各種手数料についても十分ご確認いただいた上でご判断ください。

本稿は、執筆者が制作したもので、SBI新生銀行が特定の金融商品の売買を勧誘・推奨するものではありません。

- 本資料は情報提供を目的としたものであり、SBI新生銀行の投資方針や相場観等を示唆するものではありません。

- 金融商品取引を検討される場合には、別途当該金融商品の資料を良くお読みいただき、充分にご理解されたうえで、お客さまご自身の責任と判断でなさるようお願いいたします。

- 上記資料は執筆者が各種の信頼できると考えられる情報源から作成しておりますが、その正確性・完全性をSBI新生銀行が保証するものではありません。

当行では具体的な税額の計算、および、税務申告書類作成にかかる相談業務はおこなっておりません。個別の取り扱いについては、税理士等の専門家、または所轄の税務署にご確認ください。

新着記事

閲覧が多い記事

おすすめ記事

マイページへ登録済みの方は

こちら

住宅ローン関連コンテンツ

パワースマート住宅ローンについて

- 借入金額は500万円以上3億円以下(10万円単位)です。

- 借入期間は、変動金利(半年型)をご選択された方で新規に住宅購入・建設資金のお借り入れの場合は5年以上50年以内(1年単位)※、それ以外のお借り入れについては5年以上35年以内(1年単位)です。※借入期間が35年を超える場合、当初借入金利に年0.1%の金利上乗せとなります。

- ご融資の対象物件となる土地、建物に、当行を第一順位の抵当権者とする抵当権の設定登記をしていただきます。

- お借り入れに際しては当行所定の審査がございます。審査結果によっては、借入利率等の借入条件がご希望にそえない場合がありますので、あらかじめご了承ください。

- 変動金利(半年型)、当初固定金利をご選択された方は、当初借入金利適用期間終了後、変動金利(半年型)が自動適用となります。

- 変動金利(半年型)、当初固定金利を利用されている方は、金利変更時に当初固定金利をご選択いただくことも可能です。ご選択にあたっては、手数料5,500円(消費税込み)がかかります。

- 各金利タイプは、金利情勢等により、やむを得ずお取り扱いを中止する場合もございます。

- 事務手数料は、借入金額に対して2.2%(消費税込み)を乗じた金額となります。それ以外に抵当権設定登録免許税、印紙税※、司法書士報酬、火災保険料等がかかります。※電子契約サービスをご利用の場合、印紙税は不要ですが、別途電子契約利用手数料5,500円(消費税込み)がかかります。

- 住宅ローンの借入日はお客さまにご選択いただきます。ご契約日からご契約日の属する月の翌々月の最終営業日までの期間における当行営業日をご選択ください。

- SBI新生銀行ウェブサイトにて、借入金額や借入期間に応じた毎月の返済額を試算できます。

- パワーコール<住宅ローン専用>、SBI新生銀行ウェブサイトにて商品説明書をご用意しています。

- 当行の住宅ローンを既にご利用中のお客さまにつきましては、当行で借り換えをすることはできません。

- 1つのお取引に対して適用できるキャンペーン・プログラムが複数ある場合は、原則として1つのみお選びいただきます(ただし、同時適用が可能なキャンペーン・プログラムを実施している場合もございます)。

[2025年11月17日現在]