リバースモーゲージはやばいって本当? デメリットや仕組みを知って上手に利用する方法を解説

リバースモーゲージは自宅を担保に借り入れを行うローン商品です。不動産を有効活用できるメリットがある商品ですが、「担保価値の下落によって、急遽返済を迫られる」「債務者が他界した後に配偶者が家から追い出される」「債務が遺族に引き継がれる」というデメリットなどが紹介されることも多く「リバースモーゲージを利用することがやばい」とかなりネガティブなイメージを持っている人が多くいらっしゃるようです。

リバースモーゲージは家を担保に借り入れする商品なので、商品の詳細を理解せずに利用すると、自分だけでなく家族まで苦しめてしまう可能性があります。

デメリットが取り上げられることが多いリバースモーゲージですが、金融機関によっては、上記で取り上げたような懸念事項に対応できるように工夫されている場合もあります。

リバースモーゲージで借りたお金の使い方を明確にし、返済方法や返済計画をしっかりと検討しながら、ご自身に合った内容で利用することができれば、リバースモーゲージは有力な資金調達手段の1つとなります。

この記事では、リバースモーゲージをデメリットや仕組みを知って、リバースモーゲージを上手に利用するために重要なポイントを解説しています。

リバースモーゲージとは

一言でリバースモーゲージといっても、いわゆる「リバースモーゲージ」と、「リバースモーゲージ型住宅ローン」の2種類に大別できます

はじめにリバースモーゲージを解説し、次にリバースモーゲージ型住宅ローンを解説していきますので、仕組みと違いを理解できるようにしてください。

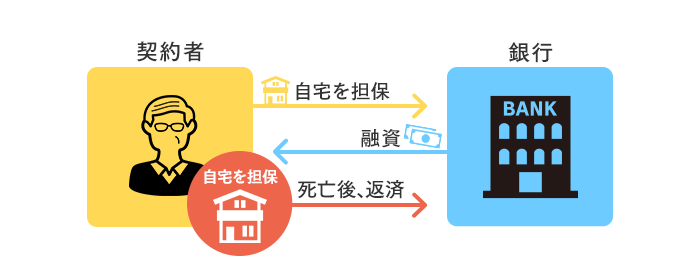

リバースモーゲージとは、自宅を担保に必要な生活資金等を借りられるローン商品です。

リバースモーゲージには社会福祉協議会が行っている公的なものと、民間金融機関が行っているものがあります。公的なリバースモーゲージは高齢の低所得者世帯を支援する制度的なものなので、利用者が限定されています。

この記事では、利用可能な人が多い民間の金融機関が取り扱っているリバースモーゲージについて解説します。

リバースモーゲージで借りたお金は生活資金として使うことができます。また、自宅にはそのまま住み続けることができるので、新しい住まいを用意したり、引っ越ししたりする必要もありません。例えば、年金だけではゆとりある生活をおくるための資金を賄うことができない方や、できるだけ預貯金に手を付けたくないと考えている人とっては、有力な資金調達手段の1つです。

一般的なリバースモーゲージは、生前中は元本の返済の必要はありません。毎月の利息のみを返済する契約か、生前中は利息の支払いも行わず元利金を最終返済時にまとめて返済する契約かに分かれます。

リバースモーゲージの完済は契約者が死亡した後に、担保に入れた自宅を売却することで行われるのが一般的ですが、遺族がリバースモーゲージを完済することで、自宅を引き継ぐことも可能です。

リバースモーゲージの注意点

不動産の有効活用という面でメリットが大きいリバースモーゲージですが、以下のような注意点があります。

借入額が思ったより少なくなることもある

リバースモーゲージで借り入れることが出来る金額は自宅の担保評価の50~70%程度になるのが一般的です。自宅を売却した場合と比べると、調達できる金額は少なめになる可能性が高いと考えておきましょう。

また、地域や物件の評価額によっては担保の対象にならなかったり、マンションは対象外となることが多くあります。

資金調達手段として検討の余地はありますが、ライフプランを考えるときにリバースモーゲージによる借り入れを安易に計画に入れてしまうと、予定の金額が確保できないなど、計画通りの生活をおくることができなくなってしまう可能性があります。

金利変動で利払いが増加することがある

利息を支払うタイプのリバースモーゲージで、かつ、変動金利の場合は、金利が上昇した時に支払い利息が上昇することがあります。毎月の支出の増加は家計を圧迫する可能性もあるので金利タイプには注意しておくようにしましょう。

また、生前中は利息を支払わないタイプの場合は、返済金額が複利で増加していくので、担保不動産を売却しても債務が残ってしまう可能性もあります。

担保資産価値(自宅評価)の下落で返済を迫られることも

契約後、自宅の担保価値が大幅に下落した場合は融資限度額が引き下げられることがあります。借入額が融資限度額を超えている状態になった場合、借入金の一部または全部を返済しなければならないことがあります。

特に郊外の不動産物件の場合、人口減少などで物件価格が下落する可能性も視野にいれて借入額を調整する必要があります。

配偶者が自宅に住めなくなる可能性もある

債務者本人の他界後に、引き続き配偶者が自宅に住み続けたい場合は、配偶者名義で借り換えができる金融機関は多くあります。

ただし、配偶者の借り換えの審査が通らず、債務の返済も不可能な場合には、担保に入れた自宅は売却せざるを得ないかもしれません。結果的に配偶者が自宅から追い出される可能性はあるということです。

相続人に債務が残る場合がある

契約者が他界し、遺族が担保の自宅を売却しても、債務が残ってしまった場合は、一般的に遺族(相続人)に返済義務が引き継がれます。銀行によっては、債務が遺族に承継されないための手立てを選択できる場合があるので、あらかじめ確認しておきましょう。

また、相続手続き時に「相続放棄」を行えば、遺族に債務は承継されません。ただしその場合は、他の相続財産の承継もできなくなってしまいます。

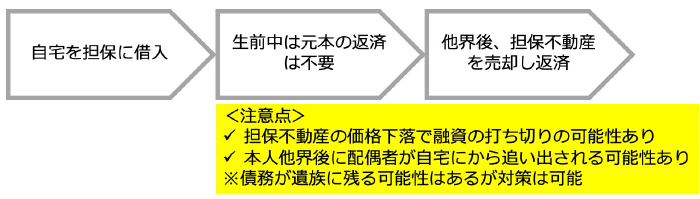

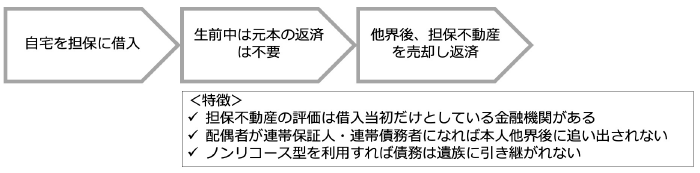

<一般的なリバースモーゲージの流れ>

リバースモーゲージ型住宅ローンとは

リバースモーゲージと混同しやすいのがリバースモーゲージ型住宅ローンです。

リバースモーゲージ型住宅ローンとは、住宅金融支援機構のリ・バース60を元に提携している各金融機関が提供するシニア向けの住宅ローンです。

契約者の他界時に担保不動産を売却し、借入元本を返済するという点ではリバースモーゲージに似ていますが、リバースモーゲージとの大きな違いは、資金用途が住宅関係の資金に限られているという点です。

リバースモーゲージ型住宅ローンの注意点

リバースモーゲージ型住宅ローンの注意点は以下の通りです。

資金使途は住宅関連に限定され、生活資金には使えない

リバースモーゲージ型住宅ローンは、資金使途が住宅関連に限定されているため、直接生活資金として利用することが出来ません。

60歳以上の通常の住宅ローンを組むのが難しい方の住宅購入、建て替え、リフォーム、住宅ローンの借換えなどが利用用途となっています。

また、借入期間中に元本の返済は必要なく、毎月利息だけを返済すれば良いとされているのが一般的です。

債務者本人の他界後に配偶者が住み続けられないことがある

リバースモーゲージ型住宅ローンを利用すると、原則としては債務者本人の他界時に自宅を売ることで完済します。そうすると、同居していた配偶者の住居がなくなってしまうという懸念が生じます。

そのようなことを避けるために、多くの金融機関では配偶者が連帯保証人や連帯債務者になることで、自宅の売却は配偶者の生前中は行わない契約にすることができます。

遺族に債務が残ることがある

リバースモーゲージ同様、担保評価の下落によって自宅を売却しても債務が返済し切れないケースを心配される方は多いと思います。

リ・バース60を活用したリバースモーゲージ型住宅ローンの場合にはノンリコース型という契約形態を選択することができます。

ノンリコース型であれば、担保不動産の売却資金では不足が生じても、債務は遺族に引き継がれません。

また、担保評価の査定は申し込み時だけとしていることがあり、その場合は担保資産の価格下落によって、急遽返済を迫られることもありません。

リバースモーゲージ、リバースモーゲージ型住宅ローンどちらが良いのか?

リバースモーゲージとリバースモーゲージ型住宅ローンのどちらを選べば良いのかを判断するために、それぞれの商品の役立つケースと留意点を見てみましょう。

リバースモーゲージが役立つケースと留意点

一見生活資金や医療費などに使えるリバースモーゲージは魅力的に思えます。

例えば老後に高額な医療費がかかることになり、金融資産や保険では対応できないようなケースではリバースモーゲージが役に立つことでしょう。

リ・バース60を活用したリバースモーゲージ型住宅ローンの場合にはノンリコース型という契約形態を選択することができます。

しかし、生活費の補填のためにリバースモーゲージを借りるのには不安があります。

生活費は収入が支出の見直しをしなければ、根本的な解決になりません。リバースモーゲージによって一時的にお金を借りても、その場凌ぎにしかならない可能性があります。負債を抱えることで住まいの移転が難しくなり、収支改善の選択肢が狭まってしまうことがあるので、よく考えて利用する必要があります。

リバースモーゲージ型住宅ローンが役立つケースと留意点

リバースモーゲージ型住宅ローンは資金使途が住宅用資金に限られているので、生活費には使えないという意味で、その場凌ぎの負債が膨んでしまう危険性は低いといえます。

リフォーム資金の調達等では、利便性を発揮するでしょう。

家計のバランスシート上でも固定資産のために固定負債を借りるということなので理にはかなっています。

しかし、借入額が高額になると金利の上昇によって利息の返済に苦しむことになりかねません。金利が高騰した場合の利払い金額と、年金収入などの安定収入を比較し、無理のない返済計画にする必要があります。

| メリット | デメリット | |

|---|---|---|

| リバースモーゲージ |

|

|

| リバースモーゲージ型住宅ローン |

|

|

| メリット | |

|---|---|

| リバースモーゲージ |

|

| リバースモーゲージ型住宅ローン |

|

| デメリット | |

| リバースモーゲージ |

|

| リバースモーゲージ型住宅ローン |

|

まとめ

リバースモーゲージを検討するにあたり重要になるのが事前の資金計画と遺族に不動産資産を遺す必要があるか否かの判断です。

将来のキャッシュフロー表を作成した上で、遺族に資金を残す必要がない方であれば、人生の豊かさを手にするために、不動産の有効活用は十分に検討の余地があるといえます。

えんどう こうじ

- CFPR

- 1級ファイナンシャル・プランニング技能士(国家資格)

- 本稿の内容は2021年11月の情報をもとに作成したものです。

株式、債券、金利、為替、REIT等、マーケットの変動がその価格等に影響を及ぼす金融商品を購入する際は、必ず個別金融商品の商品説明書等をご覧・ご確認いただき、マーケットの動向以外に、各金融商品にかかる元本割れなどの固有のリスクや各種手数料についても十分ご確認いただいた上でご判断ください。

本稿は、執筆者が制作したもので、SBI新生銀行が特定の金融商品の売買を勧誘・推奨するものではありません。

- 本資料は情報提供を目的としたものであり、SBI新生銀行の投資方針や相場観等を示唆するものではありません。

- 金融商品取引を検討される場合には、別途当該金融商品の資料を良くお読みいただき、充分にご理解されたうえで、お客さまご自身の責任と判断でなさるようお願いいたします。

- 上記資料は執筆者が各種の信頼できると考えられる情報源から作成しておりますが、その正確性・完全性をSBI新生銀行が保証するものではありません。

当行では具体的な税額の計算、および、税務申告書類作成にかかる相談業務はおこなっておりません。個別の取り扱いについては、税理士等の専門家、または所轄の税務署にご確認ください。