住宅ローンの50年ローンは利用すべき?メリットや注意点を解説

更新日:2026年5月

住宅価格の高騰が続く中、住宅購入の新たな選択肢として注目されているのが住宅ローンの50年返済(以下、「50年ローン」)です。これまで主流だった35年返済の枠を超え、借入期間を延ばすことで毎月の負担を軽減できるため、若年層を中心に利用が広がっています。本記事では、50年ローンを利用するメリットや注意点、そして2025年11月より取り扱いが開始されたSBI新生銀行の50年ローンについて詳しく解説します。

住宅ローンの50年返済ができた背景

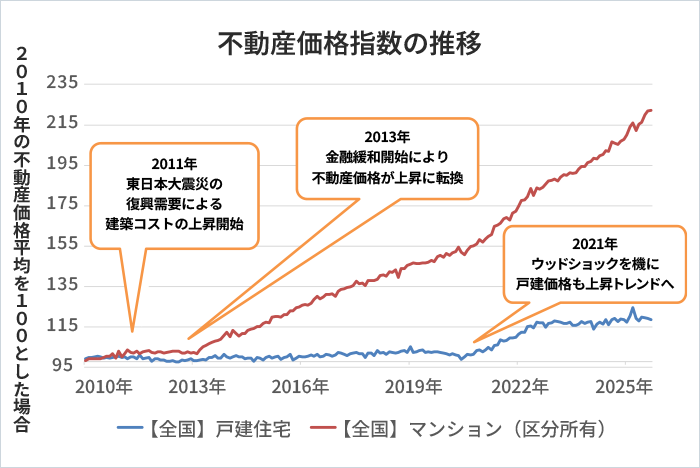

50年ローンが登場した背景には不動産価格の高騰などがあります。国土交通省の調査によれば、2011年の東日本大震災による復興需要をきっかけに、長く停滞していた建築コストが上昇へと動き出しました。さらに2013年以降の日銀による金融緩和をきっかけに、都心部のマンションを中心として住宅価格は右肩上がりに高騰しました。現在では、約15年前の2倍以上になっているエリアも珍しくありません。

不動産価格の高騰の主な要因は以下の3点です。

- 低金利政策による需要増:長引く低金利によりローンが借りやすくなり、不動産の購入意欲が一段と高まりました。

- 建築コストの増大:2011年の震災以降、復興需要によって建築コストが上昇へと転じました。その後、2021年頃に発生した世界的な木材不足による価格高騰(ウッドショック)や、深刻な人手不足に伴う人件費の上昇が重なり、販売価格にも影響が出ています。

- 住宅性能の向上:2025年4月から全ての新築住宅に「省エネ基準」への適合が義務付けられました。さらに2030年に向けて、より基準の厳しい「ZEH水準」の確保が目標とされています。こうした住宅性能の底上げに伴う高機能な資材・設備の導入が、建築コストをさらに押し上げる要因となっています。

また、マンションと比較すると上昇スピードが緩やかだった戸建住宅も、2021年頃から明確な上昇トレンドに入りました。この15年間で約20%の価格上昇を見せていますが、近年は価格上昇が特に大きく、一般的な35年ローンでは若年層が希望の物件を購入することが難しくなりつつあります。こうした背景から、返済期間を50年まで延ばすことで毎月の返済額を抑え、マイホーム購入を現実的なものにするニーズが急速に高まったのです。

図:国土交通省の「不動産価格指数(住宅)」データより2026年1月筆者作成

50年返済の住宅ローンを組むメリット

若年層を中心に住宅購入の選択肢を広げてくれる50年ローン。その主なメリットをみていきましょう。

毎月の返済額を大幅に抑えられる

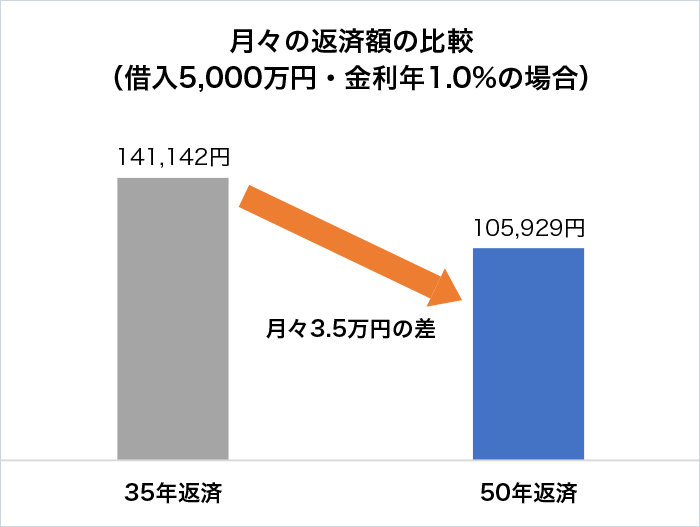

50年ローンの最大の魅力は、借入期間を延ばすことで、毎月の返済負担を大幅に軽減できる点にあります。例えば、5,000万円を金利年1.0%で借り入れる場合(元利均等返済)、35年返済では月々約14.1万円の返済額ですが、50年返済なら約10.5万円まで抑えることができます(月々の返済額は減りますが、総返済額は増える場合があります)。

図:SBI新生銀行のシミュレーション結果を基に2026年1月筆者作成(諸費用・ボーナス払いなし)

金利はいずれも借り入れ期間中変わらないと仮定し、算出したものです。

35年返済に比べ、50年返済の月々の返済額は約3.5万円、年間で考えると約42万円のゆとりが生まれる計算です。この差は非常に大きく、支出が増えやすい現役世代にとっては、手元に現金を残すことで心理的なゆとりを持ち、将来のライフイベントにも柔軟に対応できる大きな助けとなります。

団体信用生命保険(団信)に長期間加入できる

住宅ローンを組む際、多くの金融機関で加入が義務付けられている「団体信用生命保険(団信)」に長く加入できる点も大きなメリットです。

団信とは、ローン契約者が死亡または高度障害状態になった際、ローンの残債が完済される制度です。50年ローンを選択することで、この保障が最大50年間にわたって継続し、万が一の際も家族に住まいを遺すことができます。

年齢を重ねるほど病気や死亡のリスクが高まるため、若いうちに50年という長期保障を確保することは、将来の安心につながります。

団体信用生命保険について詳しく知りたい方はこちらの記事をご覧ください。

若いうちから住宅ローンを組める

50年ローンは、借入期間を延ばすことで毎月の返済額を抑え、審査の重要な指標である「返済負担率(年収に占める年間返済額の割合)」を下げられる点もメリットです。

資金を教育費や資産運用に活用できる

50年ローンで毎月の大きな固定費である住居費を抑えることができれば、その分を教育費の積み立てや、いざという時の蓄えに回すことができます。

また、手元に残ったお金をNISAやiDeCoなどを活用した資産運用に充てるのも一つの方法です。住宅ローンの金利よりも高い利回りで運用できれば、ローンを返済しつつ資産も増やすことができ、将来の繰上返済や老後資金を賢く準備することも可能になります。

繰上返済を活用して、返済計画を柔軟に調整できる

生活にゆとりが生まれたタイミングで「繰上返済」をうまく活用すれば、将来支払う予定の利息を減らしたり、完済時期を早めたりといった調整をすることができます。「50年」という期間はあくまで最長の設定であり、必ずしも50年かけて完済しなければならないわけではありません。

繰り上げ返済についてはこちらの記事で詳しく解説しています。ぜひご覧ください。

50年返済の住宅ローンを組む際の注意点

50年ローンの様々な魅力の裏側には、超長期ローンならではの注意点も存在します。利息の負担増や老後まで続く返済など、リスクも正しく理解することが大切です。ここでは、ローンを組む前に確認しておきたい注意点を解説します。

支払い総額が増える

50年ローンは返済期間が長いため、その分だけ支払う利息の合計額が増えてしまいます。また、多くの金融機関では借入期間を35年超に設定する場合、通常よりも0.1%程度の金利が上乗せされるケースがあります。わずかな金利の差も、長い年月で見ると、数百万円単位で利息の負担が増えることもあります。

しかし、それはあくまで「50年間そのまま返し続けた場合」のものです。余裕がある時に繰上返済を行えば利息負担は抑えられるため、最終的な支払い総額はある程度コントロールすることもできます。

老後まで住宅ローンの支払いが続く可能性がある

一般的な35年ローンに比べ、返済期間が50年と大幅に長くなるため、返済が老後まで続く可能性が高い点は注意が必要です。例えば30歳で住宅ローンを組んだ場合、35年返済であれば65歳の定年前後に完済できますが、50年返済だと完済は80歳になります。そのため、将来の退職金や預貯金をどう活用するかといった「ライフプラン」をしっかりと立てておくことが、最後まで安心して住み続けるための大切なポイントです。

資金計画が困難になることがある

50年という長い期間には、予期せぬ転勤やライフスタイルの変化が起こり得ます。マイホームを手放す場合、売却価格がローンの残り残高を下回ってしまう「残債割れ」のリスクには注意が必要です。50年ローンは毎月の返済を抑えられる分、元金が減り方も緩やかです。そのため、建物の価値が下がるスピードに返済が追いつかず、売却代金だけでローンを完済するのが難しくなるケースがあります。

また、50年という超長期にわたる金利の動きを正確に予想するのは、プロでも困難です。現在は比較的低金利ですが、直近では上昇の兆しも見られます。変動金利を選択した場合、将来の金利上昇によって返済額が増える可能性があります。こうしたリスクを見越し、余裕のある資金計画を立てることが大切です。

35年返済の住宅ローンとの比較

借入期間を50年に延ばすことで、月々の負担や総返済額はどのように変化するのでしょうか。借入額を5,000万円と想定し、固定金利・変動金利それぞれのケースで35年返済との違いをまとめました。

≪試算条件:借入額5,000万円、元利均等返済、ボーナス払いなし、諸費用含まず。適用金利は現在の金利情勢を鑑みた一例であり、金融機関やお借入条件によって異なります。≫

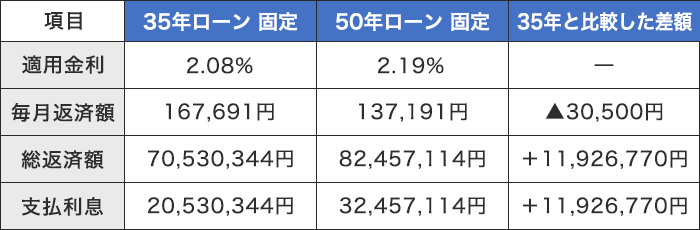

【固定金利のシミュレーション】

(フラット35とフラット50の金利をもとに2026年1月筆者作成)

固定金利でのシミュレーションでは、50年ローンは35年ローンに比べて、毎月の返済額を約3万円抑えられる結果となりました。金利が固定されるため、将来の支出が明確で家計管理がしやすいという安心感があります。一方で、変動金利に比べて金利設定が高めになるため、35年返済と比べると総返済額および利息負担に1,000万円以上の差が出る点には注意が必要です。

【変動金利のシミュレーション】

(SBI新生銀行の変動金利の金利をもとに2026年1月筆者作成)

変動金利も見てみましょう。毎月の返済額は、固定金利と比べても大きな差はなく、その差はおよそ3.3万円程度となっています。一方で、変動金利は借入金利が固定金利と比べて低いので、総返済額と支払利息は420万円ほどの差に収まっています。ただし、変動金利は将来の金利上昇によって返済額が増えるリスクがある点には注意が必要です。

- 本シミュレーションの適用金利は現在の金利情勢を鑑みた一例であり、金融機関やお借入条件によって異なります。また、金利が変わらないものとして計算した目安です。将来的に金利が変動した場合には、実際の返済額や総支払額も変化します。また、元利均等返済・ボーナス払いなしを想定していますが、金利情勢やご契約内容によって実際の返済プランとは異なる場合がありますので、あらかじめご了承ください。

SBI新生銀行でも「50年ローン」が利用可能に!

2025年11月より、SBI新生銀行では住宅ローンの変動金利(半年型)において、最長50年の長期借り入れが可能になりました。住宅価格の高騰が続く中、人生設計に合わせてより柔軟に返済プランを選べるようになっています。

借入期間を35年超に設定する場合は、通常の金利に年0.1%が上乗せされる条件となります。一方で、一部繰上返済手数料の無料化や、ニーズに合わせて選べる複数の団信プランなど、長期の借り入れをサポートする仕組みも整っています。

詳しくはこちら

50年ローンに関するよくある質問

ここでは、50年返済の住宅ローンで多くの方が疑問に感じやすいポイントをまとめて紹介します。

住宅ローンの50年返済は繰上返済するべき?

繰上返済はご自身のライフプランやリスク許容度に合わせて検討しましょう。

資金に余裕ができた際、繰上返済を行えば借入元金を減らすことができ、それ以降の利息負担も軽減されます。 確実に将来の支出を抑えられるため、堅実な家計管理として非常に有効な手段です。

しかしあえて返済をせず、余剰資金を資産運用に回すという考え方もあります。例えば、「住宅ローンの借入金利」よりも「投資の運用利回り」の方が高い場合、理論上は返済を急ぐよりも運用を続けた方が、トータルでの手残り資産は増えます。とはいえ、運用には元本割れのリスクも伴うため運用状況を見て検討しましょう。

繰上げ返済についてはこちらの記事で詳しく解説しています。ぜひご覧ください。

50年ローンはどんな人に向いている?何歳まで借りられる?

借入期間が非常に長い50年ローンは、全ての人に最適というわけではありません。ここでは50年ローンに向いている人をいくつかご紹介します。

20代から30代前半の若い世代

多くの金融機関では完済時の年齢制限が設けられているため、50年という長期借入ができるのは若年層の特権です。また、キャリアが浅く給与が高くない時期でも、月々の返済額を低く設定できることで、負担を抑えながらマイホームの購入をすることができます。

手元の資金に余裕を持ち、資産運用や貯蓄に回したい人

現在は低金利環境が続いているため、無理に返済して手元の現金を減らすよりも、NISAやiDeCoなどを活用して資産運用する方が効率的と考える人も増えています。あえて返済期間を長くして月々の負担を軽く抑えることで、ローン金利の低さをメリットに変え、返済と並行しながら将来の資産を増やしていきたいという人にもおすすめです。

ただし、資産運用には必ずリスクが伴う点には注意が必要です。運用の利回りがローンの借入金利を下回ったり、元本割れを起こしたりする可能性もゼロではありません。「運用で増やせばいいから」と安易に考えるのではなく、家計の資産状況やリスク許容度を確認した上で、返済と運用のバランスを慎重に判断することが大切です。

状況に合わせて計画的に繰上返済をしたい人

50年ローンで月々の返済額を低く設定しておき、家計に余裕ができたタイミングで柔軟に返済を進めていくこともできます。臨時ボーナスなどのまとまった資金が入ったときに繰上返済を行えば、完済時期を早めることもできるので、計画的な繰上返済を考えている人にも向いています。

50年ローンの返済が困難になったらどうする?

病気やケガ、転職などによる収入減、あるいは教育費の増加など、当初想定していなかった家計の変動で返済を続けるのが厳しくなった場合、まずは借入先の銀行に相談をしましょう。金融機関によっては、一定期間の返済を利息のみにする「元金据置」などの相談に乗ってくれる場合があります。

その他にも、より低金利なローンへの借り換えによって月々の負担を軽減する、あるいは住宅を売却してローンを清算するといった選択肢もあります。とはいえ、返済が厳しくなってから慌てることがないよう、余裕を持った資金計画を立てておくことが大切です。

50年返済の住宅ローンはリスクを理解して慎重に検討しよう!

50年ローンは、一般的な35年ローンに比べて毎月の返済額を抑えることができるため、生活の幅を広げてくれる新しい選択肢になりつつあります。一方で、支払い総額が増えることや老後まで返済が続くことなど、注意すべき点があるのも事実です。 だからこそ、将来のライフプランを立てて慎重に検討することが大切です。リスクを正しく理解し、上手に50年ローンと付き合っていくことができれば、人生100年時代を支える非常に心強い味方になってくれるはずです。

記事のおさらい

住宅ローンの50年返済とは?

住宅ローンの50年返済(50年ローン)とは、従来の35年返済を超え、最長50年にわたる長期の借り入れが可能な返済プランです。住宅価格や建築コストの高騰、省エネ基準適合義務化による住宅性能向上などに伴い、若年層が希望の物件を購入しやすくするための新たな選択肢として注目されています。

住宅ローンの50年返済のメリットとは?

最大のメリットは、借入期間を延ばすことで毎月の返済額を大幅に抑え、手元の資金にゆとりを持てる点です。また、団体信用生命保険(団信)に最大50年間という超長期で加入できるほか、返済負担率を下げることで審査に通りやすくなり、若いうちからマイホームを購入できる可能性が広がります。

住宅ローンの50年返済の注意点とは?

返済期間が長いため、支払う利息の合計額が増え、35年ローンと比べ総返済額が高額になる点に注意が必要です。また、30歳で借りると完済が80歳になるなど、返済が老後まで続くリスクがあります。さらに、元金の減りが遅いため、売却時にローンの残高が売却価格を上回る「残債割れ」が起こる可能性も考慮しなければなりません。

マイページへ登録済みの方は

こちら

- 本稿の内容は2026年1月時点の情報に基づきます。

うちだ ゆうほ

- AFP

- 証券外務員一種・二種

株式、債券、金利、為替、REIT等、マーケットの変動がその価格等に影響を及ぼす金融商品を購入する際は、必ず個別金融商品の商品説明書等をご覧・ご確認いただき、マーケットの動向以外に、各金融商品にかかる元本割れなどの固有のリスクや各種手数料についても十分ご確認いただいた上でご判断ください。

本稿は、執筆者が制作したもので、SBI新生銀行が特定の金融商品の売買を勧誘・推奨するものではありません。

- 本資料は情報提供を目的としたものであり、SBI新生銀行の投資方針や相場観等を示唆するものではありません。

- 金融商品取引を検討される場合には、別途当該金融商品の資料を良くお読みいただき、充分にご理解されたうえで、お客さまご自身の責任と判断でなさるようお願いいたします。

- 上記資料は執筆者が各種の信頼できると考えられる情報源から作成しておりますが、その正確性・完全性をSBI新生銀行が保証するものではありません。

当行では具体的な税額の計算、および、税務申告書類作成にかかる相談業務はおこなっておりません。個別の取り扱いについては、税理士等の専門家、または所轄の税務署にご確認ください。

新着記事

閲覧が多い記事

おすすめ記事

マイページへ登録済みの方は

こちら

住宅ローン関連コンテンツ

パワースマート住宅ローンについて

- 借入金額は500万円以上3億円以下(10万円単位)です。

- 借入期間は、変動金利(半年型)をご選択された方で新規に住宅購入・建設資金のお借り入れの場合は5年以上50年以内(1年単位)※、それ以外のお借り入れについては5年以上35年以内(1年単位)です。※借入期間が35年を超える場合、当初借入金利に年0.1%の金利上乗せとなります。

- ご融資の対象物件となる土地、建物に、当行を第一順位の抵当権者とする抵当権の設定登記をしていただきます。

- お借り入れに際しては当行所定の審査がございます。審査結果によっては、借入利率等の借入条件がご希望にそえない場合がありますので、あらかじめご了承ください。

- 変動金利(半年型)、当初固定金利をご選択された方は、当初借入金利適用期間終了後、変動金利(半年型)が自動適用となります。

- 変動金利(半年型)、当初固定金利を利用されている方は、金利変更時に当初固定金利をご選択いただくことも可能です。ご選択にあたっては、手数料5,500円(消費税込み)がかかります。

- 各金利タイプは、金利情勢等により、やむを得ずお取り扱いを中止する場合もございます。

- 事務手数料は、借入金額に対して2.2%(消費税込み)を乗じた金額となります。それ以外に抵当権設定登録免許税、印紙税※、司法書士報酬、火災保険料等がかかります。※電子契約サービスをご利用の場合、印紙税は不要ですが、別途電子契約利用手数料5,500円(消費税込み)がかかります。

- 住宅ローンの借入日はお客さまにご選択いただきます。ご契約日からご契約日の属する月の翌々月の最終営業日までの期間における当行営業日をご選択ください。

- SBI新生銀行ウェブサイトにて、借入金額や借入期間に応じた毎月の返済額を試算できます。

- パワーコール<住宅ローン専用>、SBI新生銀行ウェブサイトにて商品説明書をご用意しています。

- 当行の住宅ローンを既にご利用中のお客さまにつきましては、当行で借り換えをすることはできません。

- 1つのお取引に対して適用できるキャンペーン・プログラムが複数ある場合は、原則として1つのみお選びいただきます(ただし、同時適用が可能なキャンペーン・プログラムを実施している場合もございます)。

[2025年11月17日現在]