住宅ローンはどう比較する?金利や手数料などポイントを解説

住宅ローンは金融機関各社でそれぞれ特徴があるため、どの金融機関を利用するのがいいのか迷ってしまうものです。

この記事では、「住宅ローンをどの程度借り入れるべきなのか」について解説するとともに、住宅ローンの金利や手数料など、住宅ローンを比較するときに確認しておきたい住宅ローン選びのポイントについて解説します。

例えば、「変動金利と固定金利を比較して、どちらを選んだほうがいいのか」や「借入後に繰上返済を積極的にしたほうがいいのか」といった内容についても紹介していますので、ぜひ参考にしてください。

住宅ローンをどの程度借り入れる?

住宅を購入・建築する際に、まず検討するのは予算です。住宅を購入したり建築したりするために必要となる予算は、住宅の場所はもちろん、設備などにより大きく異なります。また、マンションを購入する場合は、月々の修繕積立金や管理費等についても考慮しなければなりません。

マンションの販売価格とそのローン返済にばかり注目してしまいそうになりますが、実際は物件そのものの費用以外にもかかる費用があることに注意しておきましょう。

住宅の予算を検討したら、次は「自己資金から頭金をどのくらい出せるか」を検討してください。これは物件の頭金に当たる部分です。一般的に、頭金の目安は「物件価格の20~30%程度」とされています。しかし、手元のお金がほとんどなくなってしまうほど無理に頭金として支払いすぎると、住宅購入後の想定外の出費や教育費などといった支出に将来困るかもしれません。

そのため、住宅の取得だけではなく、住宅取得後のライフイベントなど生活にかかる費用のことを考えてから頭金を決定しましょう。なお、頭金を多く出せない場合は「頭金0円」でも借り入れができる住宅ローンもあります。頭金の金額を決めることで、借入金額も明確になりシミュレーションがしやすくなるでしょう。

次は、借入希望金額を住宅ローンで借りられるのかを確認します。金融機関のホームページでは、住宅ローンの借入可能金額などのシミュレーションが可能です。現在の年収と希望借入期間を入力すれば借入可能金額の目安を知ることができます。

試算の結果、借入可能金額よりも住宅にかかる費用が多い場合は、住宅費用を抑えることも選択肢の一つです。借入可能金額がわかった後は、どの金融機関の住宅ローンを選ぶかの比較検討に入ります。

住宅ローンの選び方については、こちらの記事をご覧ください。頭金の金額の決め方についても解説しています。

住宅ローンの審査基準とは?

希望する住宅ローンの借入金額が決まったら、その金額が借りられるのか否かを金融機関に審査してもらう必要があります。審査には、仮審査と本審査があり、本審査のみの金融機関もあります。住宅ローンの審査基準や審査手続きの違いも比較ポイントの1つです。

国土交通省発表の「令和4年度民間住宅ローンの実態に関する調査」によると、調査に回答した金融機関の9割以上が以下の項目を、融資を行う際に考慮する項目として挙げています。

- 完済時年齢

- 健康状態

- 借入時年齢

- 担保評価

- 勤続年数

- 連帯保証

- 返済負担率

- 年収

- 金融機関の営業エリア

(参考)令和4年度 民間住宅ローンの実態に関する調査 結果報告書 国土交通省住宅局

完済時年齢は、金融機関によって異なります。最近は最終返済時の年齢を80歳未満に定めている金融機関が多く見受けられます。ただ、最終返済時の年齢が規定の年齢以下だからといって必ずしも審査に通るとは限りません。一般的に、年金収入は現役時代の給与収入等の数分の1程度になります。「定年後も返済はできるのか」という視点で金融機関が審査をするのは当然だといえます。また、「令和4年度 民間住宅ローンの実態に関する調査」によると「借入時年齢」も同様に重視されていますが、これは同じ理由だと思われます。もっとも、借入時年齢は若すぎることで仕事の安定感を不安視される場合があります。

健康状態も重要な審査項目になります。住宅ローンは、働きながら返済することが前提であり、健康を害して収入が減少してしまうと住宅ローンの返済が滞る可能性が高まるからです。また、ほとんどの金融機関では、住宅ローンとセットで団体信用生命保険(団信)に加入する必要があります。健康状態が理由で団信に加入できなければ、住宅ローンを借りることもできないということです。

担保評価は、貸し手である金融機関にとっては、「万が一返済が滞って担保物件を競売にかけることになったらどれだけの資金回収が見込めるか」を計算する際に大切な情報になります。

勤続年数は長いほど客観的にみて安定した仕事に就いているイメージがあります。ただ、現代は転職をするのが当たり前の時代になったこともあり、転職直後の方でも住宅ローンを借りられる金融機関はあります。

連帯保証を重視する金融機関もありますが、連帯保証人をつけたり保証会社の利用をしないでも住宅ローンを組める金融機関もあります。

年収と返済負担率も重要です。年収に対する毎年の返済金額の割合を返済負担率といいます。年収が高くても返済負担率が高ければ、審査に通らないことはあります。

営業エリアに関しては、店舗網がある対面型の金融機関にとっては重要です。特に地域金融機関(信用金庫や農協など)では居住地を基準に取引店舗を決める仕組みになっているため、重視される傾向にあります。しかし、最近は営業エリアの線引きなしに、オンラインで住宅ローンを提供している金融機関があります。

2つのローンの種類(公的・民間ローンについて説明)

住宅ローンは、大きく分けて公的なローンと民間の金融機関によるローンに分けられます。

公的な住宅ローン

公的な住宅ローンというと、住宅金融支援機構が提供している「財形住宅融資」や「フラット35」が一般的です。住宅金融支援機構は元々「住宅金融公庫」の名称で財政投融資を資金源に融資業務を行っていました。平成19年からは、「住宅金融支援機構」として民間金融機関を支援するための証券化支援業務を主要事業としています。

(参考)住宅金融支援機構 統合報告書2022(2023年6月28日検索)

「財形住宅融資」は、以下の条件を満たす方が利用できる、5年ごとに金利が見直される固定金利型の住宅ローンです。

- 財形貯蓄を1年以上している

- 申し込み前2年以内に財形貯蓄の預け入れを行っている

- 申込日に財形貯蓄残高が50万円以上ある

詳しくは、住宅金融支援機構のウェブサイトをご覧ください。

(参考)住宅金融支援機構 財形住宅融資(2023年6月28日検索)

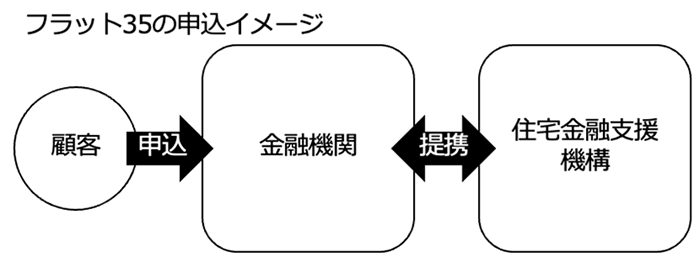

「フラット35」は、民間の金融機関が住宅金融支援機構と提携することで提供している全期間固定金利型の住宅ローンです。「フラット35」という名称は同じでも、金融機関によって借入金利が異なるので、注意が必要です。

(筆者作成)

(参考)住宅金融支援機構(2022年8月18日検索)

民間の住宅ローン

民間の住宅ローンは、各金融機関が独自に商品を開発し提供しているものです。借入金利、事務手数料、団信の内容は、それぞれの金融機関でかなり異なります。それぞれの金融機関のウェブサイトなどで情報を収集しながら比較をすることが大切です。

住宅ローン金利を確認しよう!

住宅ローンの利用を検討し始めると最初に気になるのは金利だと思います。住宅ローンの金利タイプには、大きく「変動金利」と「固定金利」の2つがあります。それぞれの簡単な特徴は以下のとおりです。

| 変動金利 | 一般的に、半年に1回の金利見直しがあり、固定タイプより金利が低い |

|---|---|

| 固定金利 | 10年、20年、全期間など定められた期間中は金利が変わらない。全期間固定の場合を除き、固定期間が終了したら、新しく固定金利を選択しないと変動金利に移行する |

・変動金利を選択する場合

変動金利は、固定金利に比べ金利が低い傾向なのが魅力です。しかし、将来の市場環境の変化で金利上昇のおそれもあります。そのため、変動金利を選択する場合は、例えば5年ごとに金利が上昇したシミュレーションを行い、総返済額がどのぐらいになるのかを試算してください。

金利の変動があり、返済額が変わっても対応できる余裕があるかをチェックしてから選ぶようにすることが大切です。

・固定金利を選択する場合

固定金利は、期間内の金利が一定となるため、毎月の返済額が変わらない点が魅力です。例えば子どもがいて教育費が必要になる、そのため予想外の出費は避けたいという方もいるでしょう。固定金利はそうした方に向いています。

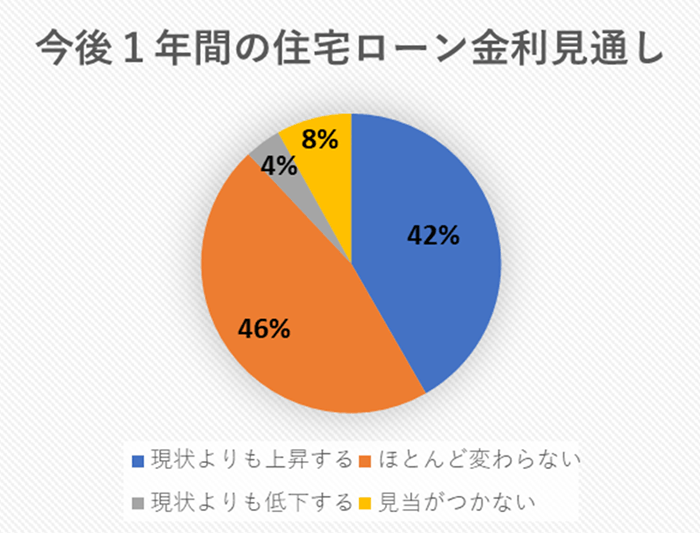

ただ、現状において固定金利を選ぶ方々は、変動金利を選ぶ方々よりも少数派だといえます。住宅金融支援機構が2022年10月に行った「住宅ローン利用者の実態調査」によると、住宅ローン利用者は今後1年間の住宅ローン金利について以下のように考えているようです。

出所:住宅金融支援機構 住宅ローン利用者の実態調査【住宅ローン利用者調査(2022年10月調査)】を基に筆者作成(小数点以下四捨五入)

2022年10月の調査時点では、「ほとんど変わらない」と考えている人の割合は46.3%となっており、2022年4月調査時点の46.1%とほぼ変わりません。一方で、現状よりも上昇すると考えている方は、41.7%となっており、2022年4月調査時点の39.2%よりも増加しています。

そのため、同調査によると住宅ローンを利用した方のうち、固定金利タイプ(固定金利選択型および全期間固定型)を選択した方の割合が2022年4月調査時点の26.2%から30.1%に増加しています。

とはいえ、多少の金利上昇リスクはあっても、70%ほどの方が当初の金利が低い変動金利を選んでいるということです。

実際には、ご自身が利用する金利タイプを決めた後に具体的に金利を確認していくことになりますが、住宅ローンの金利は金融機関ごとに設定ルールが異なるため、住宅ローンを選ぶ際は、ルールの違いも意識しながらいくつか見比べてみるといいでしょう。

なお、金融機関によっては条件を満たすと店頭やホームページなどで表示している金利よりも利率が下がる可能性もあります。例えば、SBI新生銀行では住宅を購入する方が自己資金を10%以上用意して住宅ローンを契約し、当初固定金利を選択した場合、当初借入金利に年0.02%の金利優遇があります。詳しい条件はこちらの「金利優遇のご紹介」をご確認ください。

金利タイプの違いや選択については、以下の記事もご覧ください。

手数料や諸費用にも注目!

一般的に住宅ローンを契約する際は、事務手数料や諸費用、保証料などがかかります。仮に事務手数料や諸費用が高い住宅ローンの場合、低い金利の商品を選んでも一時的にまとまった出費が必要となり、大きな負担となりかねません。

そのため、契約する前の段階で各金融機関の手数料や諸費用がどのぐらいかかるのかも把握しておきましょう。一般的に住宅ローン契約時にかかる諸費用には、次のようなものがあります。

- 事務手数料

- 保証料・保証事務手数料

- 団体信用生命保険料

- 火災保険料

- 司法書士報酬

- 抵当権設定登録免許税

- 印紙税

- つなぎローン関連費用(注文住宅の場合)

事務手数料

特にチェックしたいのが金融機関へ支払う「事務手数料」です。事務手数料は一般的に「定率型」「定額型」の2つのタイプがあります。

・定率型

定率型は、借入金額に一定の料率を乗じたものが手数料となるため、借入金額が増えるにつれて事務手数料の金額も増えます。例えば5,000万円を借り入れして2.2%の手数料がかかる場合、事務手数料は110万円です。

・定額型

定額型は、借入金額に関係なく金融機関が設定した手数料を支払うタイプです。例えば、5万5,000円(税込)と設定している金融機関なら、借入金額が5,000万円でも1,000万円でも一律5万5,000円(税込)となります。

借入金が多くなりそうな人は、定額型が利用できる金融機関を検討することも選択肢の一つでしょう。

保証料・保証事務手数料

また、保証料の部分も注目してください。住宅ローンの保証料は、契約者が金融機関を経由して保証会社に支払うものです。保証料を支払うことで、返済を続けられなくなった場合に保証会社が債務を肩代わりしてくれます。

ただし、保証会社が肩代わりするといっても、返済先が金融機関から保証会社に変わるだけで契約者の債務がなくなるわけではありません。そのため、SBI新生銀行のように保証会社なしで利用できる住宅ローンもあります。保証会社を利用しない場合は当然、保証会社に支払う保証料もかかりません。

住宅ローンを契約する金融機関が「保証会社を使っているか」「保証料負担はどうなるか」についてもチェックしておきましょう。

団体信用生命保険で比較

一般的に民間の金融機関の住宅ローンには、団信がセットになっています。団信の保障内容の基本は、「死亡・高度障害」です。高度障害とは、両目の視力を永久に失った状態などの重度の障害状態のことをいいます。

最近は、魅力的な団信を提供する金融機関が増えてきています。例えば、「ガン団信」であれば、一定のガンと診断されるだけで、住宅ローンの残債の一部または全部が保険金で返済されます。ガン治療を機に収入が減少してしまった際でもガン団信に加入しておけば、一定の安心が得られます。

また、介護保障付きの団信も魅力的です。実は脳梗塞やガンなどの大病を患った後に介護状態になってしまう方がいます。また、住宅ローンの完済時年齢が高齢時に達する方は、返済期間中にアルツハイマーなどの認知症になる可能性も否定はできません。このような疾患から、「高度障害」ほどではなくても、一定の「介護状態」になってしまうことは考えられます。

介護保障付きの団信に加入しておけば、一定の介護状態に認定されると住宅ローンの残債が保険金で返済されます。

なお、ガン団信、介護保障付きの団信を検討する際には、金利の上乗せが必要な場合があるので、各金融機関の情報をしっかりと収集することが大切です。

火災保険も比較をしよう

住宅ローンを利用する際、火災保険の加入を必須としている金融機関がほとんどです。

各金融機関が損害保険会社の代理店として火災保険の案内をしたり、不動産会社からも同様の案内があります。

必ずしもその2社から加入しないといけないわけではないので、自身でも損保会社から見積もりを取ることで、より割安な火災保険を見つけることができるかもしれません。

昨今、震度5を超える地震が頻発しており、南海トラフ等の大地震が想定されていますので、少しでも良い保険(補償内容や費用等)に加入するために比較検討することが大切です。

司法書士報酬、抵当権設定登録免許税、印紙税

司法書士報酬は、住宅ローンの抵当権を設定する際に必要な費用です。一般的に、どの司法書士に抵当権設定の実務を依頼するかは金融機関が決めます。司法書士報酬は、金融機関ごとに大きな差があるわけではないことと、顧客側で工夫できる範疇ではないため、金融機関選びの際のポイントにはなりません。

抵当権設定登録免許税も、税法で定められているため費用として把握しておく必要があるものの、金融機関の比較の際に考慮する項目ではありません。ちなみに、SBI新生銀行のウェブサイトで利用できる住宅ローンシミュレーションで3,000万円の借り入れのケースを試算したところ、下記の結果が出ました。

| 項目 | 費用 |

|---|---|

| 司法書士報酬 | 80,000円 |

| 抵当権設定登録免許税 | 120,000円 |

| 印紙税 | 20,000円 |

(出典)SBI新生銀行の住宅ローンシミュレーションを使用して筆者作成

登録免許税は、借入金額×0.4%で計算されていますが、一定の要件を満たした場合は軽減措置があります。

また、印紙税については借入金額に応じて税額が規定されていますが、書面が発生しない電子契約を利用すれば必要ありません。住宅ローンを借りる際には電子契約ができる金融機関を選びましょう。ちなみに、SBI新生銀行では電子契約が可能なため、印紙税なしで契約が可能です。

つなぎローンの有無もチェック

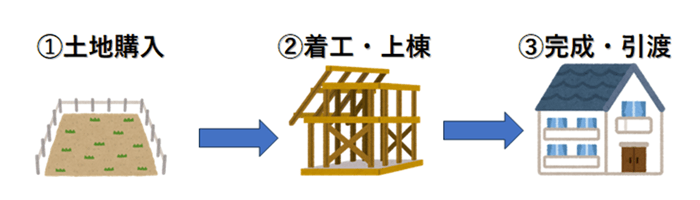

注文住宅を検討している方は「つなぎローン」の有無も確認しておきましょう。つなぎローンとは、例えば土地購入、建築着工といった段階ごとに必要となる資金を用意するためのローンのことです。

マンション購入や建売住宅購入・中古住宅の購入は引渡しの際に一括で売買代金を支払えば取引が完了しますが、土地購入から始まる注文住宅建設の場合はそのようにはいきません。

土地の購入時に土地の代金を支払い、その後建物の建築がスタートした時(着工)、建物の柱などの基本的な構造が完成した時(上棟)、建物が完成し引き渡しが行われる時に、都度建築会社に代金の支払いが必要になります。(下図参照)。

(筆者作成)一般的な注文住宅の流れ

一般的に、住宅ローンは建物が完成し、物件の引き渡し時に実行されるため、土地購入〜着工・上棟時に必要な資金は、手持ちの預貯金またはつなぎローンで準備するのが一般的です。つなぎローンの借入金は、住宅ローンの借入金で一括返済します。

<注文住宅の資金精算の例>

住宅ローン:4,000万円で正式承認

- 土地代金:2,000万円・・・つなぎローン1回目

- 着工・中間:1,200万円・・つなぎローン2回目

- 完成・引渡:800万円・・・住宅ローン4,000万円実行(つなぎローン(1)(2)の精算+引渡時の精算)

ここで注意が必要なことが、つなぎローンの利用に関しても手数料等の費用が必要となることです。つなぎローンの事務手数料・つなぎローンの契約書に貼付する印紙代・つなぎローン実行~精算までの利息がつなぎローンの関連費用となります。土地購入時に抵当権設定が必要な金融機関の場合、抵当権設定費用が別途かかるケースもあります。

つなぎローンは住宅ローンとは別の商品となります。金融機関ごとに諸費用や資金の使用目的の制限に差があるため注意が必要です。

ちなみに、SBI新生銀行には、土地購入代金に資金使途が限定されている「元金一括返済型住宅ローン」というつなぎローンがあり、事務手数料は無料です。

またつなぎローンの金利にも注意が必要です。住宅ローンとは別商品となりますので、つなぎローン独自の金利が設定されていることが多いです。一般的につなぎローンの金利は住宅ローンの数倍の金利に設定されています。

ただ、SBI新生銀行ではつなぎローンの金利として、住宅ローン当初固定金利(1年)の金利が適用されるため、さほど負担感は大きくありません。土地購入代金以外の資金も借りたいという人は、同行のグループ会社「アプラス」が、着工金や上棟金にも対応したつなぎ融資を提供しています。

返済方法を確認

住宅ローンの返済方法には、元利均等返済と元金均等返済があります。

元利均等返済は、返済額が毎月同額になるように返済する方法です。住宅ローンの支出を固定化できるので、返済ができそうか否かを判断しやすいという特徴があります。一方で、返済当初は毎月返済額に占める利息の割合が大きく、元金の割合が小さいため、元金の減少ペースが緩やかになります。

元金均等返済は、毎月の元金の返済額が一定になるように返済する方法です。元金の減少とともに支払利息も減少するため、返済当初は毎月の返済額が高額になってしまいます。

全く同じ期間、同じ金利の条件であれば、元金均等返済の方が、元利均等返済よりも総返済額が少なくなります。

金融機関を選ぶ際には、自身が選択したい返済方法があるかを確認しましょう。

繰上返済は簡単にできるかも確認しておこう

住宅ローン返済は、長期間にわたります。その間にまとまったお金ができたら「繰上返済をしたい」という人もいるでしょう。住宅ローンを契約する際は、繰上返済のしやすさも確認しておいてください。例えば、「いくらから繰上返済できるか」「繰上返済手数料は必要か」「インターネットから手続きできるか」など必ずチェックしましょう。

また繰上返済には「返済期間短縮型」「返済額軽減型」の2つのタイプがあります。選択できるかどうかは、金融機関によっても異なりますが、住宅ローンを契約する前に確認しておくと安心です。

| 返済期間短縮型 |

|

|---|---|

| 返済額軽減型 |

|

SBI新生銀行パワースマート住宅ローンでは、利息軽減効果が高い「返済期間短縮型」を採用しています。なお、繰上返済をすると元金は減るため、住宅ローン返済の負担は軽減されますが、生活費を圧迫してまで無理して行うものではありません。

そのため、繰上返済をする前には、「繰上返済しても生活に支障がないか」「将来、まとまったお金が必要な機会はないか」などを十分検討するようにしましょう。

「住宅ローン控除」のことも忘れてはなりません。住宅ローン控除が受けられる条件は、いくつかあり、その一つが「10年以上の住宅ローン契約」です。現状住宅ローン控除を受けているのにもかかわらず、期間短縮型の繰上返済で返済期間が10年を切ってしまうと、控除が受けられなくなるため、注意してください。

繰上返済の種類やメリットについてはこちらの記事もご覧ください。

金融機関の対応も要チェック!

住宅ローンを契約する人は働き盛り世代が多い傾向のため、平日は金融機関へ足を運ぶのは難しい場合もあるかもしれません。

そうした点を考慮すると、来店不要でお電話で相談ができる金融機関は、忙しい方にとって安心して利用しやすい選択肢といえます。

数ある金融機関のなかには、金利は低いものの窓口対応がなく、メールや電話など質問の回答に時間がかかる金融機関もあります。細かい内容の確認までしっかりと行ってから契約したい人にとっては住宅ローン専用の窓口を設けている金融機関が便利といえそうです。

住宅ローンの相談方法については、こちらにも詳しく記載しています。

住宅ローンを決める際は金利だけでなく、手数料や付帯サービス、金融機関の対応など総合的に判断することが大切です。長く付き合う住宅ローンだからこそ、金融機関の対応など細かな点もチェックして、自身に合った住宅ローンを選択しましょう。

記事のおさらい

住宅ローンをどの程度借り入れる?

まずはシミュレーションを行って自分の借り入れの限度を把握しましょう。その後頭金や予算を元に借り入れ額を検討してください。

住宅ローンの金利はなにを比較したらいいの?

まずは、固定金利なのか、変動金利なのか、自分に合った金利タイプを選びましょう。金利タイプを決めた後は金利のチェックです。金利は金融機関ごとに設定されているため、住宅ローンを選ぶ際はいくつか見比べてみるといいでしょう。

住宅ローンで借り入れ限度額や金利以外で比較することはあるの?

手数料や諸費用に関しても金融機関ごとに違いますので比較しましょう。

- 本稿の内容は2020年4月に作成し2023年6月に更新したものです。

えんどう こうじ

- CFP(R)

- 1級ファイナンシャル・プランニング技能士(国家資格)

株式、債券、金利、為替、REIT等、マーケットの変動がその価格等に影響を及ぼす金融商品を購入する際は、必ず個別金融商品の商品説明書等をご覧・ご確認いただき、マーケットの動向以外に、各金融商品にかかる元本割れなどの固有のリスクや各種手数料についても十分ご確認いただいた上でご判断ください。

本稿は、執筆者が制作したもので、SBI新生銀行が特定の金融商品の売買を勧誘・推奨するものではありません。

- 本資料は情報提供を目的としたものであり、SBI新生銀行の投資方針や相場観等を示唆するものではありません。

- 金融商品取引を検討される場合には、別途当該金融商品の資料を良くお読みいただき、充分にご理解されたうえで、お客さまご自身の責任と判断でなさるようお願いいたします。

- 上記資料は執筆者が各種の信頼できると考えられる情報源から作成しておりますが、その正確性・完全性をSBI新生銀行が保証するものではありません。

当行では具体的な税額の計算、および、税務申告書類作成にかかる相談業務はおこなっておりません。個別の取り扱いについては、税理士等の専門家、または所轄の税務署にご確認ください。

新着記事

閲覧が多い記事

おすすめ記事

マイページへ登録済みの方は

こちら

住宅ローン関連コンテンツ

パワースマート住宅ローンについて

- 借入金額は500万円以上3億円以下(10万円単位)です。

- 借入期間は、変動金利(半年型)をご選択された方で新規に住宅購入・建設資金のお借り入れの場合は5年以上50年以内(1年単位)※、それ以外のお借り入れについては5年以上35年以内(1年単位)です。※借入期間が35年を超える場合、当初借入金利に年0.1%の金利上乗せとなります。

- ご融資の対象物件となる土地、建物に、当行を第一順位の抵当権者とする抵当権の設定登記をしていただきます。

- お借り入れに際しては当行所定の審査がございます。審査結果によっては、借入利率等の借入条件がご希望にそえない場合がありますので、あらかじめご了承ください。

- 変動金利(半年型)、当初固定金利をご選択された方は、当初借入金利適用期間終了後、変動金利(半年型)が自動適用となります。

- 変動金利(半年型)、当初固定金利を利用されている方は、金利変更時に当初固定金利をご選択いただくことも可能です。ご選択にあたっては、手数料5,500円(消費税込み)がかかります。

- 各金利タイプは、金利情勢等により、やむを得ずお取り扱いを中止する場合もございます。

- 事務手数料は、借入金額に対して2.2%(消費税込み)を乗じた金額となります。それ以外に抵当権設定登録免許税、印紙税※、司法書士報酬、火災保険料等がかかります。※電子契約サービスをご利用の場合、印紙税は不要ですが、別途電子契約利用手数料5,500円(消費税込み)がかかります。

- 住宅ローンの借入日はお客さまにご選択いただきます。ご契約日からご契約日の属する月の翌々月の最終営業日までの期間における当行営業日をご選択ください。

- SBI新生銀行ウェブサイトにて、借入金額や借入期間に応じた毎月の返済額を試算できます。

- パワーコール<住宅ローン専用>、SBI新生銀行ウェブサイトにて商品説明書をご用意しています。

- 当行の住宅ローンを既にご利用中のお客さまにつきましては、当行で借り換えをすることはできません。

- 1つのお取引に対して適用できるキャンペーン・プログラムが複数ある場合は、原則として1つのみお選びいただきます(ただし、同時適用が可能なキャンペーン・プログラムを実施している場合もございます)。

[2025年11月17日現在]