変動金利

変動金利とは

住宅ローンの変動金利とは、市場の金利動向に応じて変動する金利タイプです。住宅ローン返済期間中は、定期的に適用金利が見直されます。

変動金利(半年型)

半年に一度、住宅ローンの適用金利の見直しが行われるタイプの変動金利です。

金利が低めなので、とにかく毎月の返済額を抑えたい方におススメ!

変動金利(半年型)

通常金利

現在

SBI新生銀行では、新規お借り入れで、借入金額が購入される物件の購入価格(諸費用除く)の合計額に対し、90%以内のお客さまに優遇金利を設けております。

変動金利(半年型)

自己資金優遇*

現在

*お借り換えは対象外です。なお、当初借入期間終了後も基準金利からの引き下げ幅の優遇が継続します。

- 金利引下げ幅は、当初借入期間中の引下げ幅です。当初借入期間終了後の引下げ幅についてはこちらをご確認ください。

利率の変更タイミング

- 初回利率変更日は、ボーナス返済のご利用状況に応じて異なります。

| ボーナス返済月 | 当初借入金利の適用終了日 |

|---|---|

| 設定なし | 初回の約定返済から起算して6回目の約定返済日以降、最初に到来する6月26日または12月26日のいずれか早い方(6回目の約定返済日を含む) |

| 6月と12月 | |

| 7月と1月 | 初回の約定返済から起算して6回目の約定返済日以降、最初に到来する7月26日または1月26日のいずれか早い方(6回目の約定返済日を含む) |

- 2回目以降は、半年ごとに適用利率が変更されます。

利率変更日以降の取り扱い

- 変動金利は当初借入期間終了後、お客さまからお申し出がない場合、ご契約いただいた変動金利が継続して適用となります。

- 利率変更時に、当行所定の方法でその時点での当初固定金利をご選択いただくことも可能です。

- 当初固定金利の選択には、5,500円(消費税込み)の手数料がかかります。

ネットでカンタン!

口座がなくてもOK!

変動金利のメリット・デメリット

-

メリット

変動金利は一般的に固定金利よりも金利が低いことがメリットです。「とにかく毎月の返済額を抑えたい」という方におすすめの金利タイプと言えます。

また、引き下げ幅が全期間一定であることもメリットの一つとして挙げられます。固定金利タイプは当初借入金利適用期間が終わると、引き下げ幅が縮小されるのが一般的です。

-

デメリット

変動金利の最大のデメリットが、金利が上昇した際に、毎月の返済額が上昇してしまうことです。特に子育て世代の方は、教育費用の上昇と住宅ローンの金利上昇が重なると、家計が赤字になりかねません。変動金利を選択する際には、ある程度金利が上昇しても家計が成り立つ金額に抑えることが重要です。

SBI新生銀行の住宅ローンについてのご留意事項:

- 毎月返済額およびボーナス返済額は、適用利率が変更される度に変更します(いわゆる、「5年ルール」は、当行の住宅ローンでは採用しておりません。「5年ルール」とは、返済額を5年間一定とし、その一定の金額の範囲内で、元本、利息の定期的な見直しを行うルールです)。

- 返済額の変更幅に上限または下限はありません(いわゆる、「125%ルール」は、当行の住宅ローンでは採用しておりません。「125%ルール」とは、「5年ルール」により5年後に返済額を見直す際に、前回返済額の125%を上限とするルールです)。したがって、適用利率が急激に上昇した局面においては、返済額が大幅に増える可能性がありますのでご注意ください。

5年ルール・125%ルールについては

こちらもCHECK

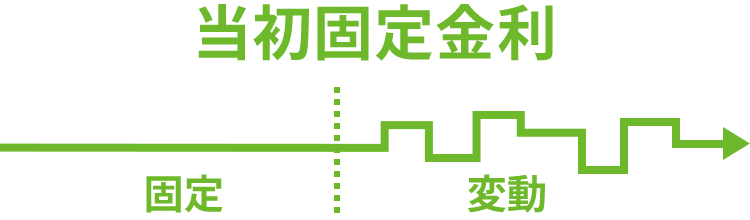

変動金利と固定金利

住宅ローンの固定金利と変動金利には以下のような違いがあります。

- 各金利タイプの比較表

| タイプ |

|

|

|

|---|---|---|---|

| 運用金利 | 返済期間中、定期的に金利が見直される | 借り入れ時の金利が一定期間変わらないが、固定期間終了時は見直される | 借り入れ時の金利が全返済期間を通じて変わらない |

| 返済額 | 金利の見直しとともに増減する | 固定期間終了時に見直し | 変更なし |

| こんな方におすすめ | 金利の動向をタイムリーに活かしたい方 | ライフイベントに合わせて一定期間、安定した返済プランを立てたい方 | 最後まで安定した返済プランを立てたい方 |

|

|

|

ミックスローン

異なる金利タイプを2つ組み合わせてご利用いただける「ミックスローン」では、金利タイプや借入額を自由に設定することで、金利変動リスクの軽減を図ることが可能です。

マイページへ登録済みの方は

こちら

住宅ローンに関するよくあるご質問

住宅金融支援機構が実施した「住宅ローン利用者調査(2024年10月)」によると、変動金利型を選んだ人は全体の77.4%でした。

これは、2024年4月の調査と比べて0.5ポイント増加しています。

一方で、固定期間選択型を選んだ人は13.5%で、同調査比で1.6ポイント減少しました。

残りの9.0%は全期間固定型を選択しており、こちらは1.0ポイント増加しています。

変動金利型住宅ローンの最大のデメリットは、金利の変動によって返済額が増加する可能性があることです。

借入期間中に金利が上昇すると、毎月の返済額が増え、家計に負担がかかることがあります。

例えば、教育費などの大きな支出が重なるタイミングで金利が上昇すると、家計のバランスが崩れ、生活に影響を及ぼす可能性もあります。

そのため、変動金利を選ぶ場合は、将来的な金利上昇を想定した余裕のある返済計画を立てることが重要です。

あわせてCHECK

変動金利の「5年ルール」とは、金利が上昇しても住宅ローンの毎月の返済額が5年間は一定に保たれるという仕組みです。

これは元利均等返済の場合に適用されます。

通常、変動金利型の住宅ローンは半年ごとに金利が見直されますが、「5年ルール」が適用される場合、実際の返済額は5年間据え置きとなります。

- SBI新生銀行ではこの「5年ルール」の適用はありません。

あわせてCHECK

関連情報

本ページに関連する情報をご案内しています。あわせてご覧ください。

固定金利

当初固定金利や長期固定金利(全期間固定)があります。

住宅ローン シミュレーション

試算ツールで住宅ローンの様々な金利プランのシミュレーションできます。

住宅ローン関連コンテンツ

パワースマート住宅ローンについて

- 借入金額は500万円以上3億円以下(10万円単位)です。

- 借入期間は、変動金利(半年型)をご選択された方で新規に住宅購入・建設資金のお借り入れの場合は5年以上50年以内(1年単位)※、それ以外のお借り入れについては5年以上35年以内(1年単位)です。※借入期間が35年を超える場合、当初借入金利に年0.1%の金利上乗せとなります。

- ご融資の対象物件となる土地、建物に、当行を第一順位の抵当権者とする抵当権の設定登記をしていただきます。

- お借り入れに際しては当行所定の審査がございます。審査結果によっては、借入利率等の借入条件がご希望にそえない場合がありますので、あらかじめご了承ください。

- 変動金利(半年型)、当初固定金利をご選択された方は、当初借入金利適用期間終了後、変動金利(半年型)が自動適用となります。

- 変動金利(半年型)、当初固定金利を利用されている方は、金利変更時に当初固定金利をご選択いただくことも可能です。ご選択にあたっては、手数料5,500円(消費税込み)がかかります。

- 各金利タイプは、金利情勢等により、やむを得ずお取り扱いを中止する場合もございます。

- 事務手数料は、借入金額に対して2.2%(消費税込み)を乗じた金額となります。それ以外に抵当権設定登録免許税、印紙税※、司法書士報酬、火災保険料等がかかります。※電子契約サービスをご利用の場合、印紙税は不要ですが、別途電子契約利用手数料5,500円(消費税込み)がかかります。

- 住宅ローンの借入日はお客さまにご選択いただきます。ご契約日からご契約日の属する月の翌々月の最終営業日までの期間における当行営業日をご選択ください。

- SBI新生銀行ウェブサイトにて、借入金額や借入期間に応じた毎月の返済額を試算できます。

- パワーコール<住宅ローン専用>、SBI新生銀行ウェブサイトにて商品説明書をご用意しています。

- 当行の住宅ローンを既にご利用中のお客さまにつきましては、当行で借り換えをすることはできません。

- 1つのお取引に対して適用できるキャンペーン・プログラムが複数ある場合は、原則として1つのみお選びいただきます(ただし、同時適用が可能なキャンペーン・プログラムを実施している場合もございます)。

[2025年11月17日現在]