住宅ローンどうしても通したい!押さえておきたい審査通過のポイント

「無事に住宅ローンの審査に通るかな?」

これから住宅ローンを借りようとしている人はこのような不安をお持ちだと思います。通常、住宅ローンの審査が通らなければ、せっかくのマイホームが買えなくなってしまうので、不安に感じるのも当然のことです。

この記事では、住宅ローンの審査をどうしても通したい人に向けて、金融機関がどのようなことをチェックしているのか、審査の流れはどういったものなのかなど、申込前に知っておくべき審査の情報をお伝えします。

住宅ローン審査に通らない理由

住宅ローンの審査に通らなかった場合、金融機関がその理由を教えてくれることは基本的にはありません。

ここでは、審査に通らない代表的な理由を紹介します。もし該当するものがある人は、改善させてから審査の申し込みに進むのも一案です。

借入時や完済時年齢が高すぎる

年齢は、低すぎても高すぎても、審査に通らないことがあります。

若い人は、勤続年数が短く、収入も不安定と思われて信用が得られにくいからです。また、多くの金融機関では完済時年齢の上限を「80歳未満」と定めています。借入時の年齢が高くて返済期間を短く設定せざるをえない人は、毎月の返済額が高くなりやすいです。年収に対して年間の返済額が占める割合が大きすぎると、審査に通りにくくなります。

他の借り入れが多い

すでにカードローンや自動車ローンなどの残高が多くある人の場合、返済能力を慎重にチェックされます。住宅ローンとその他のローンを合わせた借入総額が年収の割に高くなりすぎると返済能力が疑問視されるため、審査にも通りづらくなってしまいます。

特に、ローンの長期滞納や債務整理などの金融事故を起こしてCICなどの信用情報機関にその記録が残っている人、いわゆる「ブラックリスト」に入っている人は、返済不能のリスクが高い人物と見なされ、ほぼ例外なく、住宅ローン審査は通過できません。金融機関としても、返済能力がない人への融資は法律上問題があり、罰則のリスクもあるため、審査は極めて厳格になるのです。

収入が不安定

自営業やフリーランスのように収入が月ごとや年度ごとに変動する職業の人は、住宅ローンの審査で慎重に見られる傾向があります。

金融機関が最も重視するのは「長期的に毎月安定して返済できるかどうか」であるため、収入の安定性が審査通過の重要なポイントとなります。

健康状態に懸念がある

住宅ローンを借りるには、健康状態もとても大事です。住宅ローンでは通常、団体信用生命保険(団信)に加入することが求められます。健康面の問題があって団信に加入できないと、万一の際に返済が不可能になる可能性が残るため、住宅ローンの借り入れが難しくなります。

健康状態があまり良くなくても、加入条件が緩和されている「ワイド団信」であれば利用できるかもしれません。しかし通常、ワイド団信は住宅ローンの金利が上乗せされるので、毎月の返済額が高くなってしまいます。

勤続年数が短い

多くの金融機関では、2~3年以上の勤続年数が求められます。長く勤務している人ほど、収入の安定性が高いと評価されるからです。

ただ、転職して半年程度でも、住宅ローン審査に通ることもあります。勤務先の規模や業種なども見られるので、安定した会社への転職であれば不利になりにくいでしょう。ほかにも、頭金を多く出すときや借入金額が少ないときなど、返済が滞るリスクが小さければ審査に通りやすいです。勤続年数だけが不安なときは、勤続年数が問われない金融機関を選んで審査を申し込んでみると良いでしょう。

審査通過のためにできること

ここまでの解説をもとに、審査に通過するためにできることをまとめます。

- 健康を重視した生活を送る

- カードローンなどの借入をしない、または解消する

- 借入希望金額を低くする

- 夫婦で住宅ローンを組む

(1)は生活面の見直し、(2)は家計の見直しで進めることができます。

(3)については、物件の再検討や頭金を貯めてから購入するなどの計画の見直しで対応可能です。特に、広告などを見て物件を見学に行った際には、高額な物件でも気になってしまうものです。そのような場合には、冷静に他の選択肢を見てみることをおすすめします。

(4)は、ペアローンや収入合算のことです。ペアローンは夫婦で1本ずつ、合計2本のローンを組むことです。1人で借りるよりは、2人で借りる方が、1人あたりの借入額が少なくなりますので当然審査には通りやすくなります。

収入合算は、債務者の配偶者が連帯保証人になって、借入をする方法です。世帯主が住宅ローンを借りて、配偶者が連帯保証人になるのが一般的です。配偶者の収入も考慮して審査を受けられるため、審査に通りやすくなります。

住宅ローンの審査に通らないときの対処法

住宅ローンの審査結果は、実際に通知があるまでわかりません。そこで、もし住宅ローンの審査に通らなかった場合、どう対処すればよいのかも把握しておきましょう。

ここでは、代表的な対処法を詳しく解説します。

他の金融機関を検討する

住宅ローンの審査基準は公表されていませんが、金融機関ごとに重視する点が異なります。審査に落ちた原因が思い当たらないときは、他の金融機関でも審査を申し込んでみると良いでしょう。

また、銀行以外のローンは審査基準が銀行ほど厳しくありません。借入額が小さく、数年以内に返済できるようなら、クレジットカードのキャッシングや消費者金融への借入で乗り切るのも最終手段の1つです。

物件の購入自体を見直す

物件価格が高すぎる場合は、購入計画をいったん白紙に戻すのも賢明です。たとえば、価格を抑えた物件に変更して借入額を減らせば、審査に通りやすくなります。また、立地が良くて築年数が浅いなど、担保評価が付きやすい物件を選ぶようにすれば、たとえ借入額が同じであっても審査に通る可能性が高くなります。

なお、クレジットカードのキャッシングや消費者金融の借入れがある人は、物件の購入前に整理を行いましょう。できるだけ残債を減らすなど、信用スコアを改善してから住宅ローン審査に挑みましょう。

頭金を増やす

頭金を増やして借入額を減らすのも有効です。毎月の返済額が下がるため、無理なく返済しやすくなります。

同時に、物件の担保価値に対して借入額の比率が下がるため、万が一返済が難しい状況になっても、物件を売却することでローンを完済できる可能性が高くなります。このように、金融機関にとっての安心材料が増えるため、審査に通りやすくなる傾向があります。

保証人を立てる

通常、住宅ローン契約では個人の保証人を立てる必要はありませんが、配偶者と収入を合算して連帯債務者や連帯保証人として契約に加える形にすると、審査に通りやすくなります。同様に、夫婦それぞれがローンを組む「ペアローン」や、親子で返済を担う「親子ローン」も、審査で有利に働きます。

ただし、状況が変わって一方が返済できなくなると、もう一方に全ての負担がのしかかるリスクが残ります。安易に利用するのではなく、無理のない返済計画を立てた上で慎重に検討しましょう。

期間をあけて申し込む

信用情報機関に住宅ローン審査の申込履歴がある状態だと、他の金融機関に申し込んだ審査も通りにくくなる可能性があります。そのため、一度に申し込む住宅ローン審査は2~3件に絞り、すべての審査に落ちたときは、半年ほど期間をあけてから再チャレンジするのがおすすめです。

特に、転職直後などは勤続年数が短いため、審査に不利になる可能性があります。年収の低さが不安なときも、年収を上げてから再審査をすれば有利に働くでしょう。

担当者に相談してみる

住宅ローン審査の担当者に相談することで、審査に通るためのアドバイスを得られる可能性があります。自分の場合、どの点が懸念事項になりそうかを教えてもらえれば、具体的な改善策にも取り組みやすくなるでしょう。

年収に対して住宅の予算が明らかに厳しい場合、不動産会社の担当者が物件の紹介に慎重になることもあります。「試しに仮審査をしてみたら落ちた」「ライフプランを考慮して無理のない返済計画を立てたい」といったときは、ファイナンシャルプランナーに相談し、家計や借入予算を見直すのも効果的です。

住宅ローンの審査基準

申込条件を満たしたら、審査に進むことができます。住宅ローン審査では、本人確認書類や勤務先・収入に関する書類の提出をします。これらを使ってどのような点をチェックするのかを知っておきましょう。

住宅金融支援機構が実施した「2024年度 住宅ローン貸出動向調査」によると、「重視度が増している審査項目」として、以下のような項目が挙げられています。回答数の多いほうから以下のようになっています。

- 返済負担率(毎月返済額/月収)

- 職種・勤務先・雇用形態

- 借入比率(借入額/担保価値)

(参考)住宅金融支援機構 2024年度 住宅ローン貸出動向調査

返済負担率や借入比率など、返済能力を重視する金融機関が多いことがわかります。これらの点を押さえて、ムリのない借入希望額に収まるように工夫できれば、審査に通る確率はグッと上がると考えておいて良いでしょう。

また、勤務先や雇用形態も重要度が増しています。「長期間同じ勤務先に在籍している人のほうが、就職・転職したての人よりも審査に通りやすい」というイメージがありますが、実際には、転職してから半年程度でも、勤務先が安定的な組織であれば、希望の条件で満額回答の審査結果を得られるケースもあります。

転職したばかりで審査に不安がある人は、金融機関の担当者に相談をしてみましょう。

住宅ローンの審査基準についての詳細は、こちらの記事でも紹介しています。

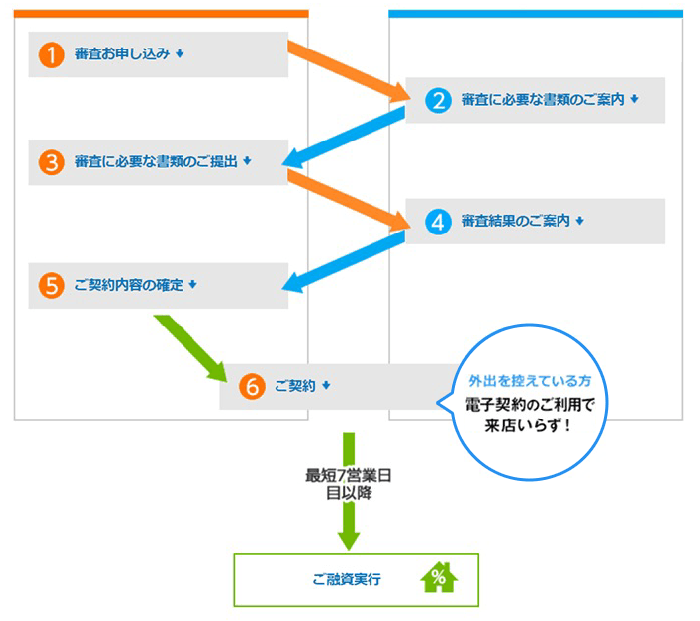

住宅ローン審査の流れ

住宅ローンの申し込みでは、「仮審査」と「本審査」の2回行われるケースが多いですが、なかには本審査1回のみの金融機関もあります。

一般的に、仮審査と本審査の2回に分けて行われる場合は、仮審査では自己申告による確認にとどまり、本審査で結果がくつがえることがあります。そのため、本審査通過までは安心できません。

たとえばSBI新生銀行の場合は原則、仮審査はなく、本審査のみなので、以下のような流れになります。

住宅ローン申込や審査の流れについてはこちらの記事もご覧ください。

住宅ローンの審査の申し込みに必要な情報

ここからは、住宅ローン審査の申し込みに必要な情報や手続きの流れを解説します。このようなことを把握することで、金融機関がどういった観点を気にしているのかを確認することができます。

審査に必要な主な情報は以下のとおりです。これらの情報は金融機関のウェブサイトまたは住宅ローンの商品説明書に記載されています。

| 申込者に関する情報 |

|

|---|---|

| 勤務先に関する情報 |

|

| 物件に関する情報 |

|

住宅ローンの申し込みを「Web」でできる場合は、「Web」で行うことをおすすめします。なぜなら、郵送物をやり取りする時間の短縮ができるなど、審査をスムーズに進められる可能性があるためです。

郵送の場合、申込書の記載内容に不備があると、何度も郵便物が往復することになり、さらに時間がかかってしまいます。Webであれば、不備があっても情報の授受に時間がかかることはありません。また、電子手続きで済ませることで、本来書類手続きであればかかるはずだった印紙代を節約できる場合があります。

住宅ローンのWeb審査については、こちらの記事で解説しています。

住宅ローン審査に必要な書類をチェック!

住宅ローンに申し込む際は、いくつかの書類を提出する必要があります。必要書類は、金融機関によって異なりますが、ここでは一般的な例を紹介します。

下記は会社員・公務員が物件を購入・建築する場合の例です。

| 本人確認書類 |

|

|---|---|

| 収入の審査に必要な書類 |

|

| 住宅ローン以外の借り入れがある場合 |

|

| 物件の審査に必要な書類 |

|

金融機関によっては、「発行から6ヵ月以内」などの条件が付く場合もあるため、申し込みの際はしっかりと確認するようにしてください。

住宅ローン申込時の必要書類についてはこちらの記事もご覧ください。

よくある質問

ここからは、住宅ローン審査についてよく出てくる質問について回答します。

審査の甘い誰でも通る住宅ローンはある?

「誰でも通る」住宅ローンは存在しません。もし「審査を絶対に通す」などと称する業者がいたら、危険なので利用しないようにしましょう。

住宅ローンを通すための裏技もありません。地道に条件を整えることが大切です。条件を整えてから借りれば、無理なく返済できる確率が上がります。将来の自分自身が困らないようにするためにも、たとえ時間がかかっても、じっくり住宅ローンの審査に通る状態を作っていきましょう。

住宅ローンの審査期間を短くするためにできることはある?

誰にでもできることとしては、「提出書類に不備がないよう準備すること」が挙げられます。書類の不備による再提出を避けることで、スムーズに審査が進みやすくなります。

また、収入に対して借入希望金額が多すぎると、返済能力に懸念が生じ、審査に時間がかかることもあります。住宅ローンシミュレーションなどを活用し、毎月の返済額が自身の収入に対して無理のない範囲に収まっているかを事前に確認しておきましょう。

住宅ローンの審査期間を短縮するポイントは、次の記事をご覧ください。

住宅ローンをどうしても通したい時は審査基準や落ちた理由を再確認しよう

住宅ローンの審査結果を待つのは不安なものです。金融機関がどういった観点で審査しているのかを把握し、可能な限り対応をすることで審査に通る可能性を高めることが期待できます。

記事のおさらい

住宅ローンの審査に通るために抑えておきたいポイントとは?

年齢、他の借入状況、収入の安定性、健康状態、勤続年数が主なチェックポイントです。これらに問題があると審査に通りにくくなるため、事前に自分の状況を確認し、改善できる点は見直しておきましょう。

住宅ローンにおいて金融機関はどのようなことをチェックしているか?

主に返済負担率(年収に占める返済額の割合)、職種・勤務先・雇用形態、借入比率(借入額/担保価値) を重視します。これらの情報から、長期にわたり安定して返済できる能力があるかを総合的に判断しています。

住宅ローン審査通過のためにできることは?

住宅ローンの審査に通るためには、返済能力の向上が鍵となります。

具体的には、健康的な生活を心がけることや、他の借入を減らすことが重要です。また、借入希望額を抑える、夫婦でローンを組む、頭金を増やす、安定した勤続年数を確保するなど、返済能力を高める工夫をしましょう。

マイページへ登録済みの方は

こちら

- 本稿は2019年11月に作成し、2025年7月の情報を基に更新したものです。

はりかえ あい

- AFP

- 2級ファイナンシャル・プランニング技能士

株式、債券、金利、為替、REIT等、マーケットの変動がその価格等に影響を及ぼす金融商品を購入する際は、必ず個別金融商品の商品説明書等をご覧・ご確認いただき、マーケットの動向以外に、各金融商品にかかる元本割れなどの固有のリスクや各種手数料についても十分ご確認いただいた上でご判断ください。

本稿は、執筆者が制作したもので、SBI新生銀行が特定の金融商品の売買を勧誘・推奨するものではありません。

- 本資料は情報提供を目的としたものであり、SBI新生銀行の投資方針や相場観等を示唆するものではありません。

- 金融商品取引を検討される場合には、別途当該金融商品の資料を良くお読みいただき、充分にご理解されたうえで、お客さまご自身の責任と判断でなさるようお願いいたします。

- 上記資料は執筆者が各種の信頼できると考えられる情報源から作成しておりますが、その正確性・完全性をSBI新生銀行が保証するものではありません。

当行では具体的な税額の計算、および、税務申告書類作成にかかる相談業務はおこなっておりません。個別の取り扱いについては、税理士等の専門家、または所轄の税務署にご確認ください。

新着記事

閲覧が多い記事

おすすめ記事

今すぐお申し込み

マイページへ登録済みの方は

こちら

住宅ローン関連コンテンツ

パワースマート住宅ローンについて

- 借入金額は500万円以上3億円以下(10万円単位)です。

- 借入期間は、変動金利(半年型)をご選択された方で新規に住宅購入・建設資金のお借り入れの場合は5年以上50年以内(1年単位)※、それ以外のお借り入れについては5年以上35年以内(1年単位)です。※借入期間が35年を超える場合、当初借入金利に年0.1%の金利上乗せとなります。

- ご融資の対象物件となる土地、建物に、当行を第一順位の抵当権者とする抵当権の設定登記をしていただきます。

- お借り入れに際しては当行所定の審査がございます。審査結果によっては、借入利率等の借入条件がご希望にそえない場合がありますので、あらかじめご了承ください。

- 変動金利(半年型)、当初固定金利をご選択された方は、当初借入金利適用期間終了後、変動金利(半年型)が自動適用となります。

- 変動金利(半年型)、当初固定金利を利用されている方は、金利変更時に当初固定金利をご選択いただくことも可能です。ご選択にあたっては、手数料5,500円(消費税込み)がかかります。

- 各金利タイプは、金利情勢等により、やむを得ずお取り扱いを中止する場合もございます。

- 事務手数料は、借入金額に対して2.2%(消費税込み)を乗じた金額となります。それ以外に抵当権設定登録免許税、印紙税※、司法書士報酬、火災保険料等がかかります。※電子契約サービスをご利用の場合、印紙税は不要ですが、別途電子契約利用手数料5,500円(消費税込み)がかかります。

- 住宅ローンの借入日はお客さまにご選択いただきます。ご契約日からご契約日の属する月の翌々月の最終営業日までの期間における当行営業日をご選択ください。

- SBI新生銀行ウェブサイトにて、借入金額や借入期間に応じた毎月の返済額を試算できます。

- パワーコール<住宅ローン専用>、SBI新生銀行ウェブサイトにて商品説明書をご用意しています。

- 当行の住宅ローンを既にご利用中のお客さまにつきましては、当行で借り換えをすることはできません。

- 1つのお取引に対して適用できるキャンペーン・プログラムが複数ある場合は、原則として1つのみお選びいただきます(ただし、同時適用が可能なキャンペーン・プログラムを実施している場合もございます)。

[2025年11月17日現在]