住宅ローン借り換えのタイミングと6つの注意点を解説!

「借り換えをして今より住宅ローンの借り入れ条件を有利にしたい」という人は多いと思います。住宅ローンは、借り換えをすることで「毎月の返済額や総支払額を軽減できる」「変動金利から固定金利に変更することで金利上昇リスクに備えられる」「団体信用生命保険(団信)の保障内容が充実する」などのメリットを得られる可能性があります。ただ、住宅ローンの再審査や諸費用が必要になるといった注意すべき点があるのも事実です。

この記事では、住宅ローンの借り換えによって得られるメリットや注意点、住宅ローンの借り換えシミュレーション例などについて紹介します。

住宅ローン借り換えのメリット

住宅ローンを借りてから時間がたつと、借り換えによってメリットが生まれることがあります。なぜなら、金融機関の顧客獲得競争により、金利が下がったり、団信の保障内容が充実したりすることがあるからです。残期間が短くなっていれば、固定から変動金利への切り替えもしやすくなります。まずは借り換えのメリットがあるかを確認してみましょう。

返済額や支払利息を軽減できる場合がある

現在固定金利で住宅ローンを借りている人は、金利の低い変動金利に借り換えることで、返済負担を軽減できる可能性があります。一般的に、変動金利は固定金利よりも低く設定されているためです。

ただし、変動金利は将来的に金利が上昇するリスクがあるため、注意が必要です。また、金融機関によっては固定金利の適用期間中は変動金利への変更ができないケースもあります。

借り換えで返済額が減るかどうかは、一定の条件を満たしているかがポイントです。一般的には、「ローン残高が1,000万円以上」「残りの返済期間が10年以上」「現在の金利と借り換え後の金利の差が1%以上」の3つの条件を全て満たすと、借り換えの効果が出やすいとされています。

固定金利への変更で金利上昇リスクに備えられる

変動金利で住宅ローンを借りている人は、固定金利のプランに借り換えることで、一定期間または全期間の金利を固定し、返済額を安定させることができます。

固定金利に借り換えると、一般的には適用金利が現在より上がるため、利息の負担が増えることが予想されます。ただしその分、将来の金利上昇による返済額の増加リスクを回避できるという大きなメリットがあります。

なお、現在の金融機関で変動金利から固定金利に変更する場合は注意が必要です。一般的には、同じ金融機関でのプラン変更の場合は新規顧客向けの固定金利が選べないため、割高な金利が適用されます。他の金融機関に借り換えるのであれば、低水準の固定金利プランを選べる可能性が高いです。そのため、固定金利への切り替えを検討する際は、複数の金融機関の金利やプランを比較すると良いでしょう。

団体信用生命保険(団信)を見直しできる

団信は、債務者に万が一のことがあった場合に保険金で残債を返済することができる保険です。民間の金融機関の住宅ローンは、団信への加入が必須になっているケースがほとんどです。

これまで、団信の保障内容が死亡と高度障害だけだった方は、借り換え時に「ガン団信」や「介護保障付きの団信」などの付加価値の高い団信を選べる可能性があります。

ガン団信:がんと診断されると残債分の保険金が支払われる保険です。死亡や高度障害の保障も付いています。

介護保障付きの団信:所定の介護状態になった際に、残債分の保険金が支払われる保険です。脳梗塞や交通事故などで後遺症が残り、介護状態になった際に助けになる可能性があります。

最近の団信は、このような守備範囲を広げた商品が見受けられるため、団信を強化する目的で借り換えを検討する人もいます。

住宅ローン借り換えにおすすめのタイミング

住宅ローンの借り換えは、いつ検討しても大丈夫です。ただし、住宅ローンの借入時には団信への加入が必要なため、健康状態が良好なうちに検討すると良いでしょう。ほかには、次のようなタイミングのときに借り換えるのがおすすめです。

固定金利期間が終了する時

当初固定金利の期間が終了し、変動金利へ移行するタイミングは、借り換えを検討する良いタイミングです。当初固定金利が終了した後の変動金利は、新規でローンを借りる人と比べて金利の引き下げ幅が小さくなるため、割高な傾向があります。そのため、ほかの金融機関へ借り換えることで利息を軽減できないか考えてみましょう。

移行後の金利がそれほど高くない場合でも、今後金利が上昇しそうな見通しがあれば、将来のリスクを回避するために固定金利へ借り換えるのもひとつの手です。その際は、複数の金融機関を比較検討して、固定金利の金利が低いところを探すと良いでしょう。

変動金利の返済額が見直された時

一般的に、変動金利タイプの住宅ローンは、半年ごとに金利が見直され、5年に1回返済額が変更される仕組みです。日銀のマイナス金利政策が2024年3月に解除された後、返済中のローンの適用金利や返済額が上がり、金利上昇リスクを実感している人も少なくないでしょう。

将来どのくらい金利が上がるかは、誰にもわかりません。しかし、毎月の返済額が大きく増えると家計が厳しくなる人は、特に注意が必要です。変動金利が上がる局面では、固定金利も引き上げられる傾向があると言われています。そのため、金利上昇リスクに備えるなら、早めに固定金利への借り換えを検討することが大切です。

転職を検討する時

転職する場合やフリーランスや自営業に転身する場合は、退職前に住宅ローンの借り換えを検討しておきましょう。なぜなら、住宅ローンの借り換え審査では、勤務形態や勤続年数が審査基準のひとつになるからです。

一般的には、勤続年数が1年未満の会社員や、フリーランス・自営業は、勤続年数が長い会社員に比べて住宅ローン審査に通りにくくなります。そのため、住宅ローンの借り換えをするなら、仕事を変える前に済ませておくのがおすすめです。

住宅ローンを借り換える前に確認すべき注意点

「より金利の低い住宅ローンに変更するため」「金利の上昇リスクを抑えるため」など、借り換えを決断する理由は様々です。いずれの理由であっても、住宅ローン借り換えの意思決定をする際には、下記の注意点を把握しておく必要があります。

住宅ローンの再審査が必要

1点目の注意点は、住宅ローンの借り換えには、新規借り入れの時と同様に、ローン審査に通る必要があるということです。

詳細は後述の「住宅ローンの借り換えに条件はある?」の箇所で解説しますが、借り換えたくても、審査に通らないケースもあるのです。そのため、「借り換えの申込→審査→契約→実行」の流れが完了するまでは、油断できません。

手数料・諸費用がかかる

一般的に、借り換え時は借り換え先の金融機関に支払う事務手数料や保証料が新たに必要です。また、登記関連費用などもかかります。それらの諸費用も総合的に考慮しながら借り換えを検討することが大切です。

金融機関によっては、住宅ローンシミュレーションの計算結果に、借入時の諸費用が表示されます。表示されている諸費用が借り換え時にかかるということです。また、元々借りていた金融機関で、繰上返済時に手数料がかかる場合もあります。

参考として、SBI新生銀行の住宅ローンシミュレーションで試算した結果を紹介します。残債が3,000万円あるときに借り換えをするケースだと、次の通り、合計90万円の諸費用がかかるという結果が表示されました。

【手数料・諸費用】

| 保証料 | 0円 |

|---|---|

| 団体信用生命保険 | 0円 |

| 事務手数料 | 660,000円 |

| 登記関連費用 | 220,000円 |

| 印紙税 | 20,000円 |

| 諸費用合計 | 900,000円 |

(出典)SBI新生銀行ウェブサイト上の住宅ローンシミュレーションを使用し筆者作成

SBI新生銀行では、原則保証会社の利用が不要のため、上記のように保証料はかかりません。ただし、審査結果によっては保証会社の利用が必要になる場合があります。また、死亡・高度障害を保障する団体信用生命保険の保険料はSBI新生銀行ではかかりません。さらに、住宅ローンの手続きが電子的な手続きのみで完了する場合は、印紙税もかかりません。

手続きで時間がかかる

住宅ローンの借り換えには、手続きにある程度の時間がかかるため、余裕をもって取り組み始めることが大切です。

まずは、借り換え先の金融機関について情報を集め、金利や返済額などをシミュレーションして比較検討しましょう。借り換えを進めると決めたら、住宅ローン審査の申し込みや契約手続きに入ります。この段階では、必要書類をそろえるために役所や金融機関を訪れることもあり、手間や時間がかかる点に注意が必要です。さらに、借り換え融資が実行される際には、現在のローンを一括返済するための手続きや、登記情報の変更なども行わなければなりません。

このように、借り換えは複数のステップを伴うため、時間が取れないときは避けて、計画的に取り組むのがおすすめです。

変動金利は金利変動リスクがある

借り換えをする人の多くは、金利を下げることを目的としています。「当初は金利上昇リスクを避けるために固定金利を選択したが、一向に金利が上がらないので、金利の低い変動金利に借り換える」という人も少なくはありません。

このような借り換えは、瞬間的には毎月の返済額が下がります。ただし、借り換えをした後に金利が上がってしまったら、借り換え前よりも状況が悪くなってしまう可能性が残ります。固定金利から変動金利へ借り換える際は、よくよく考えて借り換えるようにしましょう。

控除対象外になる可能性がある

住宅ローン控除の対象となっている住宅ローンを借り換える場合は、借り換え後の住宅ローンの借入期間の設定に注意しましょう。なぜなら、完済までの期間が10年未満の住宅ローンは、住宅ローン控除の対象外だからです。

住宅ローン控除の適用期間がまだ残っているなら、借り換え後の借入期間は10年以上に設定し、その他の適用要件もよく確認しましょう。または、住宅ローン控除の適用期間が終わってから借り換えるのも選択肢のひとつです。

同じ金融機関で借り換えは原則できない

現在自分が住宅ローンを借りている金融機関で、新しい住宅ローンを契約する形での借り換えができれば、他行に借り換えるよりも手続きが楽なのではないか、と考える方がいると思います。しかし、同じ金融機関内での借り換えは原則としてできませんので注意してください。

例外として、同じ金融機関でも、取り扱うローン商品が異なる場合は借り換えが可能なこともあります。例えば現在の金融機関が【フラット35】などの別の住宅ローン商品を代理販売している場合は、借り換えができるケースがあります。

基本的に同じ金融機関内での借り換えはできませんので、借り換えを検討する際は、現在の借り入れをしている金融機関とは別の金融機関を探すようにしましょう。

住宅ローン借り換えの例

ここでは、住宅ローンの借り換えたときの例を2ケース紹介します。

1つ目は、借入残高3,000万円、残りの返済期間30年、金利は年1.0%のローンから年0.59%のローンに借り換えるプランの試算結果です。このケースの場合では、借り換えメリット(総返済額の差額-諸費用)は1,109,182円と算出されました。

【30年ローンの借り換え例】

| 借り換え前 | 借り換え後 | |

|---|---|---|

| 金利 | 年1.0% | 年0.59% |

| 返済期間 | 30年 | 30年 |

| 借り換えるローン残高 | 3,000万円 | 3,000万円 |

| 毎月返済額 | 96,491円 | 90,946円 |

| 総返済額 | 34,763,512円 | 32,754,330円 |

| 諸費用*1 | - | 900,000円 |

| 借り換えメリット (総返済額の差額-諸費用) |

1,109,182円 | |

(出典)SBI新生銀行ウェブサイト上の住宅ローンシミュレーションを使用し筆者作成

- 諸費用は3,000万円×2.2%と登記関連費用22万円と印紙税2万円を合計

注意:変動金利の場合、借り換え後に金利が上昇すると総返済額も上がり、借り換えメリットが得られないことがあります。

また、借り換えの際に返済期間を延ばすことで、毎月の返済額を抑えられる場合があります。一般的には、借り換え後の返済期間は、借り換え前の残り期間以下に設定されることが多いですが、SBI新生銀行のように、元の返済期間より長い期間を選べる金融機関もあります。

2つ目の例は、1つ目と同じ条件で、返済期間を30年から35年に延ばしたときの試算結果です。返済期間を延ばしたことで、毎月の返済額は96,491円から79,075円にまで減少しました。

【30年ローンから35年ローンに借り換えた例】

| 借り換え前 | 借り換え後 | |

|---|---|---|

| 金利 | 年1.0% | 年0.59% |

| 返済期間 | 30年 | 35年 |

| 借り換えるローン残高 | 3,000万円 | 3,000万円 |

| 毎月返済額 | 96,491円 | 79,074円 |

| 総返済額 | 34,763,512円 | 33,225,488円 |

| 諸費用*2 | - | 900,000円 |

| 借り換えメリット (総返済額の差額-諸費用) |

638,024円 | |

(出典)SBI新生銀行ウェブサイト上の住宅ローンシミュレーションを使用し筆者作成

- 諸費用は3,000万円×2.2%と登記関連費用22万円と印紙税2万円を合計

注意:変動金利の場合、借り換え後に金利が上昇すると総返済額も上がり、借り換えメリットが得られないことがあります。

通常、返済期間を延ばすと利息が増えて総返済額も膨らみますが、今回は金利が大幅に下がったため、結果として総返済額は減少しています。実際、1つ目の例では借り換えメリットが約110万円あったのに対して、2つ目の例では約64万円のメリットにとどまっています。

借り換えの失敗例

借り換えの失敗例として考えられるのは、金利差だけに注目して借り換えをしたものの、諸費用を含めるとほとんどメリットがないケースです。また、借り換えによってガン団信から一般団信に変わってしまっていることに気づかないで手続きを進めてしまい、保障内容が不十分になってしまうなどの失敗もあります。

金利以外の部分についてデメリットがないか、確認をすることが大切です。

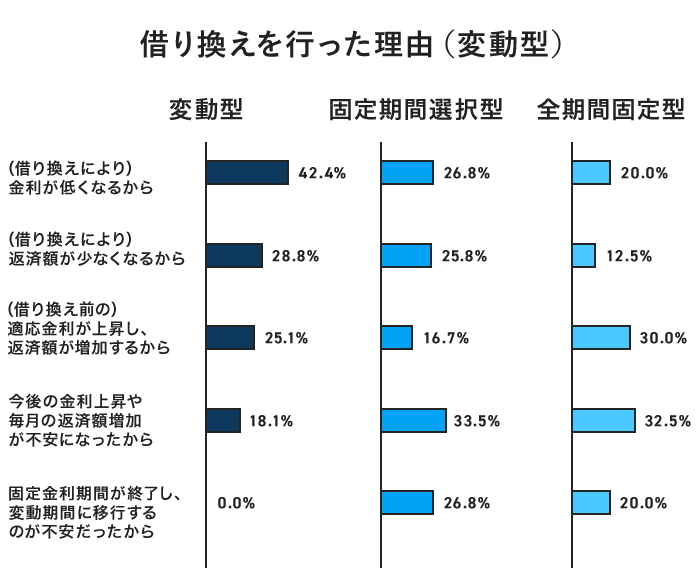

住宅ローンの借り換えをする理由

住宅ローンの借り換えを決断した人は、どのような理由が多かったのでしょうか。住宅金融支援機構が行った調査を見てみましょう。

(出典)住宅金融支援機構「住宅ローン(借り換え)利用者調査(2025年4月調査)」をもとに作成

この調査によると、変動金利型の住宅ローンに借り換えた人がその理由として最も多く挙げたのは、「借り換えにより金利が低くなるから」で42.4%でした。次いで「返済額が少なくなるから」が28.4%、「借り換え前の適用金利が上昇し、返済額が増加するから」が25.1%となっています。これを見ると、返済額を抑えることを目的に、金利が低い変動金利型のローンへ借り換える人が多いことが分かります。

一方で、「今後の金利上昇や毎月の返済額増加が不安になったから」という理由で、固定期間選択型や全期間固定型のローンへ借り換える人も、一定数いることが伺えます。

住宅ローン借り換えシミュレーションを使ってみよう

「結局のところ、自分の住宅ローンは、より有利なローンに借り換えできるのかどうかを知りたい」という人は、金融機関のウェブサイトに備え付けられている「借り換えメリットシミュレーション」を使ってみましょう。入力する項目は、主に以下の通りです。

- 借入残高

- 借入年数(最終返済月)

- 現在の金利や毎月の返済額

- ボーナス返済の有無と返済額

これらを入力すると、次の内容が分かります。

- 借り換え後の総返済額(借入希望金額+利息)

- 借り換え後の毎月の返済額

- 借り換えのメリット

- 借り換えにかかる諸費用の目安

これらの情報があれば、わざわざ店頭に相談に行かなくても自宅で十分に借り換えメリットを試算してみることができます。

SBI新生銀行の「借り換えメリットシミュレーション」についてはこちらからご確認ください。

住宅ローンの借り換えに関するよくある質問

ここでは、借り換えに関するよくある質問について解説します。

住宅ローンの借り換えに条件はある?

住宅ローンの借り換えは、誰でも必ずできるわけではありません。現在の金融機関への返済は、原則として断られることはないため、重要なのは「借り換え先のローン審査に通るかどうか」です。

借り換えができない主なケースには、次のようなものがあります。

- 健康状態に問題があり、団信に加入できない

- 収入が減少したことで返済比率が高くなったため、審査に通らない

- フリーランスなどの不安定な職業に就いたことで審査に通らない

- ローン返済の延滞をしたことで信用情報機関に記録が残り、審査に通らない

借り換えを検討する際は、これらの条件に当てはまらないか、事前に確認しておくことが大切です。

何回まで借り換えできる?

借り換え回数に制限はありません。新しくローンを組む金融機関の審査が通るのであれば、何度でも行うことができます。

ただ、借り換えには事務手数料と登記関連費用が発生するため、頻繁に行うと経済的にデメリットになる可能性があります。

借り換えにはどのくらいの期間がかかる?

借り換えにかかる所要期間の目安は、約1.5ヵ月~2ヵ月程度です。

住宅ローンの借り換えは、借り換え先の金融機関での手続きと、現在借りている金融機関での手続きの両方を並行して進める必要があります。実際に、借り換えを進める際に慌てないようにするために、後述のSBI新生銀行のケースを参考にしてください。

借り換え手続きに進む

ここでは具体的な借り換え手続きの例をお伝えします。

例えば、SBI新生銀行のケースでは、住宅ローンの借り換えの流れは以下のとおりになります。

【住宅ローンの借り換え手続き:SBI新生銀行の例】

必要書類提出

約5営業日を目安にSBI新生銀行から審査に必要な書類の案内があります。

案内に沿って審査書類を準備のうえ提出します。

審査結果の案内

審査結果がマイページまたは郵送(お電話)で通知されます。

現在借入中の住宅ローン完済の連絡

現在契約している住宅ローンの完済の連絡をします。完済日は、完済の連絡をした日から4~5週間後に設定してください。完済日当日には、抵当権抹消書類が必要となるため、借り換え前の金融機関から書類を受け取れるよう手配しておくことが重要です。

契約

電子契約、もしくは書面で契約手続きを行います。

融資実行

融資が実行され、借り換え前の住宅ローンを完済。以降、SBI新生銀行への住宅ローン返済が始まります。

住宅ローンの借り換えはタイミングをよく検討のうえ進めよう

借り換えは生活に余裕があるうちに進めるのが得策です。収入が減少してからだと、審査に通りにくくなる可能性があるからです。

2020年に見られた新型コロナウイルスの感染拡大によって世界的な混乱が起きたように、景気は急に悪くなることがあります。借り換えを思い立った方は、まずは住宅ローンシミュレーションを利用し経済的メリットの有無を見てみましょう。SBI新生銀行であれば、お電話での相談も行っていますので、不安なことは相談してみることをおすすめします。

記事のおさらい

住宅ローンの借り換えのタイミングとは

住宅ローンの借り換えは、現在のローン金利が1%以上高い場合や、残高1,000万円以上・返済期間10年以上残っていると効果的です。また、固定金利期間終了時や、転職前に健康なうちに行うのがおすすめです。

住宅ローン借り換えの注意点

借り換えには、新たな審査が必要で、収入減少や返済延滞があると通りにくい場合があります。また、事務手数料や登記費用などの諸費用がかかるため、総支払額を減らせるかシミュレーションすることが重要です。

住宅ローンを借り換えるには何からすべきか

まずは、金融機関のウェブサイトにあるシミュレーションツールを利用し、借り換え後の返済額や総支払額、諸費用などを確認します。メリットがあると判断したら、現在の状況を整理し、複数の金融機関を比較検討しましょう。

マイページへ登録済みの方は

こちら

- 本稿は2020年10月に作成し、2025年7月の情報を基に更新したものです。

はりかえ あい

- AFP

- 2級ファイナンシャル・プランニング技能士

株式、債券、金利、為替、REIT等、マーケットの変動がその価格等に影響を及ぼす金融商品を購入する際は、必ず個別金融商品の商品説明書等をご覧・ご確認いただき、マーケットの動向以外に、各金融商品にかかる元本割れなどの固有のリスクや各種手数料についても十分ご確認いただいた上でご判断ください。

本稿は、執筆者が制作したもので、SBI新生銀行が特定の金融商品の売買を勧誘・推奨するものではありません。

- 本資料は情報提供を目的としたものであり、SBI新生銀行の投資方針や相場観等を示唆するものではありません。

- 金融商品取引を検討される場合には、別途当該金融商品の資料を良くお読みいただき、充分にご理解されたうえで、お客さまご自身の責任と判断でなさるようお願いいたします。

- 上記資料は執筆者が各種の信頼できると考えられる情報源から作成しておりますが、その正確性・完全性をSBI新生銀行が保証するものではありません。

当行では具体的な税額の計算、および、税務申告書類作成にかかる相談業務はおこなっておりません。個別の取り扱いについては、税理士等の専門家、または所轄の税務署にご確認ください。

新着記事

閲覧が多い記事

おすすめ記事

マイページへ登録済みの方は

こちら

住宅ローン関連コンテンツ

パワースマート住宅ローンについて

- 借入金額は500万円以上3億円以下(10万円単位)です。

- 借入期間は、変動金利(半年型)をご選択された方で新規に住宅購入・建設資金のお借り入れの場合は5年以上50年以内(1年単位)※、それ以外のお借り入れについては5年以上35年以内(1年単位)です。※借入期間が35年を超える場合、当初借入金利に年0.1%の金利上乗せとなります。

- ご融資の対象物件となる土地、建物に、当行を第一順位の抵当権者とする抵当権の設定登記をしていただきます。

- お借り入れに際しては当行所定の審査がございます。審査結果によっては、借入利率等の借入条件がご希望にそえない場合がありますので、あらかじめご了承ください。

- 変動金利(半年型)、当初固定金利をご選択された方は、当初借入金利適用期間終了後、変動金利(半年型)が自動適用となります。

- 変動金利(半年型)、当初固定金利を利用されている方は、金利変更時に当初固定金利をご選択いただくことも可能です。ご選択にあたっては、手数料5,500円(消費税込み)がかかります。

- 各金利タイプは、金利情勢等により、やむを得ずお取り扱いを中止する場合もございます。

- 事務手数料は、借入金額に対して2.2%(消費税込み)を乗じた金額となります。それ以外に抵当権設定登録免許税、印紙税※、司法書士報酬、火災保険料等がかかります。※電子契約サービスをご利用の場合、印紙税は不要ですが、別途電子契約利用手数料5,500円(消費税込み)がかかります。

- 住宅ローンの借入日はお客さまにご選択いただきます。ご契約日からご契約日の属する月の翌々月の最終営業日までの期間における当行営業日をご選択ください。

- SBI新生銀行ウェブサイトにて、借入金額や借入期間に応じた毎月の返済額を試算できます。

- パワーコール<住宅ローン専用>、SBI新生銀行ウェブサイトにて商品説明書をご用意しています。

- 当行の住宅ローンを既にご利用中のお客さまにつきましては、当行で借り換えをすることはできません。

- 1つのお取引に対して適用できるキャンペーン・プログラムが複数ある場合は、原則として1つのみお選びいただきます(ただし、同時適用が可能なキャンペーン・プログラムを実施している場合もございます)。

[2025年11月17日現在]