勤続年数が短くても住宅ローンは組める?転職の場合も解説

定年までずっと同じ会社に勤めるつもりがない場合や転職を検討している場合、「転職したばかりでも住宅ローンは組めるのか」「勤続年数が短いと審査に不利なのか」といった住宅ローンの審査に関する不安や疑問を抱くのではないでしょうか。

住宅ローンの審査では、勤務先や年収と同じように、勤続年数も金融機関に評価されます。とはいえ、勤続年数が短いからといって、必ずしも住宅ローンが利用できないわけではありません。

この記事では、住宅ローンと勤続年数の関係や、転職後でも審査に通りやすいケースなどについて確認していきます。

住宅ローン契約と勤続年数の関係

住宅ローンを利用するためには、金融機関の審査に通る必要があります。その際、申込者の年収や返済能力などと同じように、勤続年数も審査項目のひとつとして確認されます。

ただし、審査のときに勤続年数をどの程度重視するかは、金融機関によって異なります。例えば、「勤続6ヵ月以上」といった申し込み条件を設けている金融機関もあれば、「勤続年数を申し込み条件にしていない」という金融機関もあります。

まずは、住宅ローン審査と勤続年数の関係について、理解を深めましょう。

住宅ローンの審査で重視される項目

住宅ローンの審査では、勤続年数だけでなく、複数の項目を総合的に確認して判断されます。

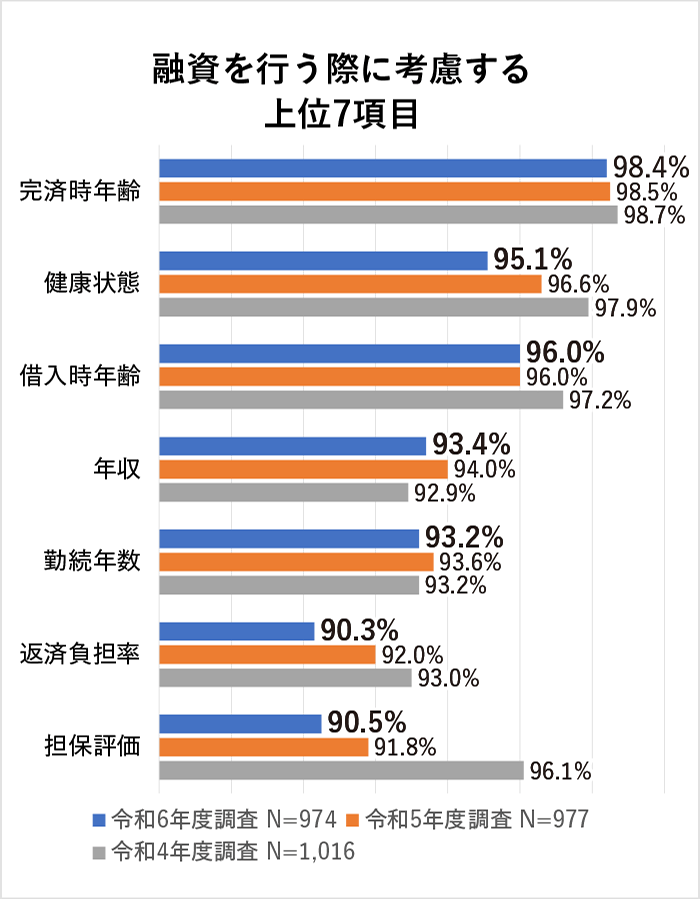

国土交通省の調査によると、金融機関が融資の判断で考慮している主な項目には、完済時年齢、健康状態、借入時年齢、年収、勤続年数、返済負担率、担保評価などがあります。

(出典)国土交通省住宅局「令和6年度 民間住宅ローンの実態に関する調査」をもとに執筆者作成

この調査では、勤続年数についても9割以上の金融機関が融資判断の際に考慮しているとされています。つまり、勤続年数は年収などと並び、住宅ローン審査で重視される重要な項目のひとつといえるでしょう。

住宅ローンの審査基準についてはこちらの記事で詳しく解説しています。ぜひご覧ください。

住宅ローン審査における勤続年数の目安

住宅ローンの審査の際に求められる勤続年数の基準は、金融機関によって異なります。先ほどの調査結果によると、次のような回答がありました。

| 勤続年数の具体的な内容 | 回答した金融機関数 | 割合(※) |

|---|---|---|

| 1年以上 | 612 | 約63% |

| 2年以上 | 53 | 約5% |

| 3年以上 | 128 | 約13% |

| その他 | 168 | - |

- 調査回答機関数(974)に占める割合

(出典)国土交通省住宅局「令和6年度 民間住宅ローンの実態に関する調査」をもとに執筆者作成

この結果から、多くの金融機関では「勤続1年以上」をひとつの参考基準として審査を行っていることがわかります。

住宅ローン審査で勤続年数から判断されること

住宅ローンで勤続年数が確認されるのは、「収入の安定性」を判断するためです。住宅ローンは返済期間が長いため、現在の収入だけでなく、将来も安定して収入を得られるかどうかが重要になります。

一般的には、勤続年数が長いほど同じ会社で安定した収入を得ていると判断されやすく、昇給などによって収入が増える可能性もあると考えられます。そのため、年収や年齢などの条件が同じであれば、勤続年数が長い人ほど住宅ローン審査で有利に評価される傾向があります。

なお、雇用形態や勤務先の会社規模なども、収入の継続性を判断する材料のひとつとされています。

勤続年数が短くても住宅ローン審査に通過しやすいケース

転職したばかりで勤続年数が短い場合などでも、条件によっては住宅ローンの審査に通る可能性があります。

一般的には、勤続年数が長いほうが収入の安定性が評価されやすいため、転職直後は審査でやや不利に見られることがあります。しかし、年収や職歴などの条件によっては、勤続年数が短くても審査に通るケースもあります。

ここでは、勤続年数が短くても住宅ローン審査に通る可能性が比較的高い具体的なケース例を紹介します。

転職によって年収アップした場合

転職によって年収が上がっている場合は、審査に通る可能性があります。

例えば、同じ業界でのキャリアアップ転職や、スキルを評価されて好待遇で採用されたケースなどです。このような場合、金融機関は「今後も安定した収入が見込める」と判断することがあります。

一方で、短期間で転職を繰り返している場合は、収入の安定性に不安があると判断される可能性があります。

関連会社やグループ会社に転職した場合

関連会社や同じグループ会社への出向や転籍の場合、金融機関によっては勤続が継続していると判断されることがあります。

もし勤続年数がリセットされた扱いになった場合でも、事情を金融機関に説明することで柔軟に対応してもらえる可能性があります。

ただし、子会社への転籍などで会社規模が小さくなった場合は、年収の減少や勤務先の安定性の評価が変わることがあります。その結果、転籍前より審査で不利になる可能性もあります。

士業などの資格を活かして転職した場合

弁護士や公認会計士などの専門職は、転職直後でも審査に通る可能性があります。一般的に、これらの職業は収入水準が高く、専門資格を持つ職業として安定した収入が見込まれると評価されるためです。

ただし、独立開業した場合は、個人事業主としての審査になります。この場合は、数年分の収入実績の提出を求められることもあります。

勤続年数以外の項目で条件を満たしている場合

勤続年数が短くても、ほかの審査項目が良好であれば、審査に通る可能性があります。例えば、次のようなポイントが挙げられます。

- 自己資金(頭金)が多い

- 年収に対して借入金額が少ない

- 完済時年齢が若い

- これまで利用したローンの返済実績が良好(延滞がない)

- 物件の担保価値が高い

金融機関は勤続年数だけでなく、こうした条件を含めて総合的に判断します。そのため、金融機関に返済能力が高いと判断される材料をそろえることが大事です。

勤続年数が短い場合の対策

勤続年数が短い場合でも、住宅ローン審査を申し込む際に工夫することで、審査に通る可能性を高めることができます。ここでは、いくつかの具体例を紹介します。

勤続年数以外の条件を満たしておく

住宅ローンの融資が可能かどうかは総合的に判断されるため、先述したような勤続年数以外の条件で評価が得られるように準備しておくと良いでしょう。なかでも必ずチェックしておきたいのは、次の2つです。

・返済負担率

年収に対する年間返済額の割合のことを指します。カーローンやカードローンなどの返済額も含めて計算されるため、住宅ローンの審査を申し込む前に繰り上げ返済を行っておくと、返済負担率を下げられます。購入する住宅の予算を見直して、借入額を抑えるのも有効です。

・信用情報

ローンやクレジットカードの契約・返済履歴などの情報です。信用情報は信用情報機関に登録されており、延滞などがあると審査に影響する可能性があります。日頃からローンやカードの支払いを遅れずに行うことが大切です。

フラット35を利用する

勤続年数が短い場合は、勤続年数について申し込み条件として明確な基準を設けていない「フラット35」のような住宅ローンを利用するのも選択肢のひとつです。

フラット35とは、住宅金融支援機構と民間金融機関が提携して提供している全期間固定金利型の住宅ローンです。勤続年数が短い場合でも審査申し込みが可能です。

なお、フラット35では、審査への申し込み条件として返済負担率の基準を設定しています。こちらを参考に、借入希望金額が年収に対して過大でないかを事前に確認しておくと良いでしょう。

| 年収 | 総返済負担率の基準 |

|---|---|

| 400万円未満 | 30%以下 |

| 400万円以上 | 35%以下 |

- 自動車ローン、教育ローン、カードローンなどを含む

(出典)「【フラット35】ご利用条件」より

ただし、申し込み条件を満たしていれば審査に通るわけではありません。信用情報や物件評価などと合わせて総合的に判断されます。

勤続年数を重視していない金融機関を利用する

勤続年数が短い人は、柔軟に審査してくれそうな金融機関を利用するとよいでしょう。具体的には、住宅ローンの申し込み条件に勤続年数を設定していない金融機関を選ぶことが挙げられます。

フラット35のように、申し込み条件に勤続年数の基準を設けていない金融機関は少なくありません。ただし、勤続年数をどの程度考慮しているかについての情報は、公開されていません。通常、申し込みの際には勤続期間を申込書に記載する箇所がありますので、審査項目に入っていないとは限りません。

住宅ローンは金融機関によって審査基準が異なるため、まったく同じ条件でも、金融機関の審査結果は異なることがあります。そのため、複数の金融機関に事前審査を申し込んでみることも選択肢のひとつでしょう。

前職の勤続年数を合算できないか交渉する

勤続年数が短い場合、前職の勤続年数を合算できないか交渉してみるのも一つの方法です。キャリアアップのために同業種へ転職した場合などは、前職の勤続年数を考慮してもらえる場合があります。なぜなら、同じ業界・同じ職種での転職は、これまでの経験が継続しているとみなされ、「収入の継続性」が評価されることがあるからです。

金融機関によって判断は異なりますが、事情を説明することで柔軟に対応してもらえる可能性があります。勤続年数が短い場合は、事情を相談してみるとよいでしょう。

SBI新生銀行の住宅ローン

ご相談はこちら

勤続年数が短い場合の住宅ローン申し込みに必要な書類

住宅ローンに申し込む際には、収入を証明する書類を提出する必要があります。一般的には、住民税課税決定通知書や課税証明書などが用いられます。

しかし、新入社員や転職直後などのように勤続年数が短い方の場合、これらの書類では年収を確認できないことがあります。そのため、金融機関から以下のような追加の書類の提出を求められることがあります。

- 年収が記載された雇用契約書・採用通知書

- 年収見込証明書

- 収入の明細書(転職後の給与明細書など)

- 前職の源泉徴収票

住宅ローンの勤続年数に関するよくある質問

ここでは、住宅ローンの勤続年数に関してよくある質問について解説します。

住宅ローン審査で勤続年数を詐称したらどうなる?

住宅ローンの申し込みで、勤続年数を偽って申告することは絶対に避けましょう。

住宅ローンの審査では、年収や勤務先の情報は、源泉徴収票などの提出書類で確認されます。そのため、申告内容に虚偽があると、発覚する可能性が高いといえます。特に本審査では、事前審査よりも詳しい確認が行われます。

もし虚偽の申告が発覚すると、審査に通ることは非常に難しくなる可能性があります。意図的に嘘を書くことはもちろん、うっかり誤った情報を記載することもないよう、申し込み内容は正確に記入することが大切です。

住宅ローン申し込みで勤続年数が不安な場合はどうする?

勤続年数が短くても、申し込み可能な金融機関を探すことが大切です。転職したばかりで勤続年数が短い状態でも、住宅ローン審査に申し込める金融機関はいくつもあります。

しかし、「自分の勤続年数で申し込み可能かわからない」「審査のためにどのような書類を準備すればよいのかわからない」といった疑問がある人も多いのではないでしょうか。

このような場合は、金融機関の住宅ローン相談窓口に相談してみましょう。申し込み方法や必要書類についても案内してもらえるため、不安を解消しやすくなります。

SBI新生銀行の住宅ローンに関するご相談窓口はこちらです。お気軽にご相談ください。

SBI新生銀行の住宅ローン

ご相談はこちら

勤続年数に合った住宅ローンの申し込み条件を確認しよう

転職して間もないなど、勤続年数に不安がある場合は、まず検討している住宅ローンの「申し込み条件」を確認し、自身の勤続年数で申し込みが可能かどうかを確認しましょう。

多くの金融機関は、勤続年数を重要な審査項目のひとつとしています。しかし、勤続年数が短いと、住宅ローンが利用できないと決まっているわけではありません。勤続年数以外の条件を有利にするため、年収アップや自己資金の準備、借入金額を抑えるなどの工夫をすることで、審査に通る可能性を上げることができます。

金融機関によって審査の考え方や条件は異なるため、必要に応じて複数の住宅ローンを比較検討したり、相談窓口で相談したりしましょう。返済が長期にわたる住宅ローンは、家計に無理がないように、自分の状況に合ったお借り入れを行うことが大切です。

記事のおさらい

住宅ローン契約と勤続年数の関係、目安とは?

住宅ローン審査では勤続年数は収入の安定性を判断する重要な項目です。多くの金融機関が「勤続1年以上」を基準とし、勤続年数が長いほど返済能力が評価されやすくなります。ただし、年収や返済負担率、信用情報、勤務先の安定性なども総合的に判断されるため、勤続年数だけで可否が決まるわけではありません。

勤続年数が短くても住宅ローン審査に通過しやすいケースとは?

転職によって年収が上がった場合や、同業種・関連会社への転職など継続性が評価される場合は審査に通りやすくなります。士業など専門職は収入の安定性が見込まれ有利です。また、自己資金が多い、返済負担率が低い、信用情報が良好、担保価値が高いなど他の条件が優れている場合も審査通過の可能性が高まります。

マイページへ登録済みの方は

こちら

- 本稿は2022年10月に作成し、2026年3月時点の情報に基づき更新したものです。

はりかえ あい

- AFP

- 2級ファイナンシャル・プランニング技能士

株式、債券、金利、為替、REIT等、マーケットの変動がその価格等に影響を及ぼす金融商品を購入する際は、必ず個別金融商品の商品説明書等をご覧・ご確認いただき、マーケットの動向以外に、各金融商品にかかる元本割れなどの固有のリスクや各種手数料についても十分ご確認いただいた上でご判断ください。

本稿は、執筆者が制作したもので、SBI新生銀行が特定の金融商品の売買を勧誘・推奨するものではありません。

- 本資料は情報提供を目的としたものであり、SBI新生銀行の投資方針や相場観等を示唆するものではありません。

- 金融商品取引を検討される場合には、別途当該金融商品の資料を良くお読みいただき、充分にご理解されたうえで、お客さまご自身の責任と判断でなさるようお願いいたします。

- 上記資料は執筆者が各種の信頼できると考えられる情報源から作成しておりますが、その正確性・完全性をSBI新生銀行が保証するものではありません。

当行では具体的な税額の計算、および、税務申告書類作成にかかる相談業務はおこなっておりません。個別の取り扱いについては、税理士等の専門家、または所轄の税務署にご確認ください。

新着記事

閲覧が多い記事

おすすめ記事

今すぐお申し込み

マイページへ登録済みの方は

こちら

住宅ローン関連コンテンツ

パワースマート住宅ローンについて

- 借入金額は500万円以上3億円以下(10万円単位)です。

- 借入期間は、変動金利(半年型)をご選択された方で新規に住宅購入・建設資金のお借り入れの場合は5年以上50年以内(1年単位)※、それ以外のお借り入れについては5年以上35年以内(1年単位)です。※借入期間が35年を超える場合、当初借入金利に年0.1%の金利上乗せとなります。

- ご融資の対象物件となる土地、建物に、当行を第一順位の抵当権者とする抵当権の設定登記をしていただきます。

- お借り入れに際しては当行所定の審査がございます。審査結果によっては、借入利率等の借入条件がご希望にそえない場合がありますので、あらかじめご了承ください。

- 変動金利(半年型)、当初固定金利をご選択された方は、当初借入金利適用期間終了後、変動金利(半年型)が自動適用となります。

- 変動金利(半年型)、当初固定金利を利用されている方は、金利変更時に当初固定金利をご選択いただくことも可能です。ご選択にあたっては、手数料5,500円(消費税込み)がかかります。

- 各金利タイプは、金利情勢等により、やむを得ずお取り扱いを中止する場合もございます。

- 事務手数料は、借入金額に対して2.2%(消費税込み)を乗じた金額となります。それ以外に抵当権設定登録免許税、印紙税※、司法書士報酬、火災保険料等がかかります。※電子契約サービスをご利用の場合、印紙税は不要ですが、別途電子契約利用手数料5,500円(消費税込み)がかかります。

- 住宅ローンの借入日はお客さまにご選択いただきます。ご契約日からご契約日の属する月の翌々月の最終営業日までの期間における当行営業日をご選択ください。

- SBI新生銀行ウェブサイトにて、借入金額や借入期間に応じた毎月の返済額を試算できます。

- パワーコール<住宅ローン専用>、SBI新生銀行ウェブサイトにて商品説明書をご用意しています。

- 当行の住宅ローンを既にご利用中のお客さまにつきましては、当行で借り換えをすることはできません。

- 1つのお取引に対して適用できるキャンペーン・プログラムが複数ある場合は、原則として1つのみお選びいただきます(ただし、同時適用が可能なキャンペーン・プログラムを実施している場合もございます)。

[2025年11月17日現在]