住宅ローン控除の年末調整は必要?2年目以降の手続きを解説

住宅ローンは、毎月数万~数十万円の返済が何年も続くため、経済的な負担は決して小さくありません。そんな負担を少しでも軽くするための制度が「住宅ローン控除(住宅ローン減税)」です。

住宅ローン控除を受けるには毎年手続きが必要で、初年度は確定申告、2年目以降は勤務先での年末調整で手続きするのが一般的です。

本記事では、年末調整で住宅ローン控除を申告する際の手続き方法を中心に、必要な書類や、還付金が戻る時期、注意しておきたいポイントまで、わかりやすく整理しました。これから手続きを控えている方は、ぜひ参考にしてスムーズに準備を進めてください。

住宅ローン控除とは?

住宅ローン控除(住宅借入金等特別控除)とは、住宅ローンを利用してマイホームを取得した人が一定の要件を満たす場合に、本来支払うべき税額から一定額が控除される制度で、住宅ローン減税と言われることもあります。2022年に大幅な改正があり、控除割合や控除期間などが見直されました。

<住宅ローン控除の概要(執筆時点)>

| 控除対象 | 所得税 (控除しきれない分は住民税から上限付きで控除) |

|---|---|

| 控除額 | 年末の住宅ローン残高×0.7% |

| 控除期間 | 新築住宅等:原則13年 中古住宅:10年 |

| 対象となる借入限度額 | 最大5,000万円 (住宅の性能や居住した年等による) |

- 国税庁ホームページの情報をもとに執筆者作成

すでに住宅ローン控除を利用している場合は、原則として控除の適用を開始した年の制度内容が継続して適用されます。制度改正後に購入した人は新しい内容が対象となるため、「自分がどの制度に当てはまるか」を確認するようにしましょう。

住宅ローン控除の詳細は、こちらの記事もご覧ください。

住宅ローン控除の手続きは年末調整だけで大丈夫?

住宅ローン控除を受けたい場合は、毎年の申告手続きが必要です。

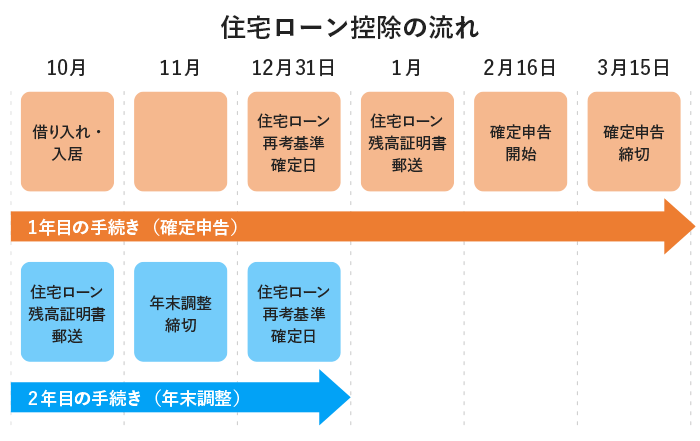

税金の還付手続きといえば、「確定申告」と「年末調整」が思い浮かぶのではないでしょうか。住宅ローン控除では、入居した年(1年目)と2年目以降で必要な手続きが異なります。詳しく見ていきましょう。

住宅ローン控除の1年目は確定申告が必要

住宅ローン控除を受けるには、入居した年の翌年に確定申告を行う必要があります。

会社員など給与所得者の場合、初年度は確定申告が必要で、正式な申告期間は入居した年の翌年の2月16日から3月15日までです。なお、還付申告は翌年1月1日から提出可能です。

自営業者などの場合も、通常の確定申告と同じく2月16日から3月15日までが申告期間です。

申告を終えると、おおむね1~2ヵ月程度で指定口座に還付金が振り込まれるのが一般的です。

1年目の確定申告方法の詳細については、こちらの記事をご覧ください。

住宅ローン控除の2年目以降は年末調整で対応

会社員の場合、2年目以降は勤務先の年末調整で、税務署や金融機関から届く必要書類を添えて申告すれば、住宅ローン控除を受けられます。

一方、個人事業主やフリーランスなど、年末調整を利用できない人は、2年目以降も毎年確定申告を行う必要があります。

住宅ローン控除の年末調整に必要な書類について

住宅ローン控除の手続きを年末調整で行う際に必要な書類は、主に次の2つです。(*は書類の発行先)

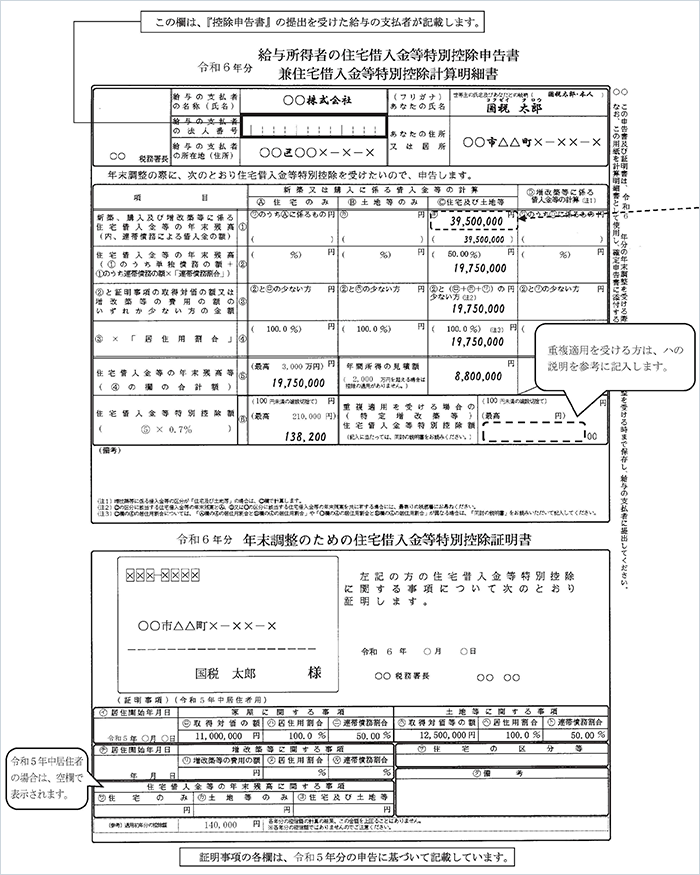

- 「給与所得者の(特定増改築等)住宅借入金等特別控除申告書」兼「年末調整のための(特定増改築等)住宅借入金等特別控除証明書」(*税務署)

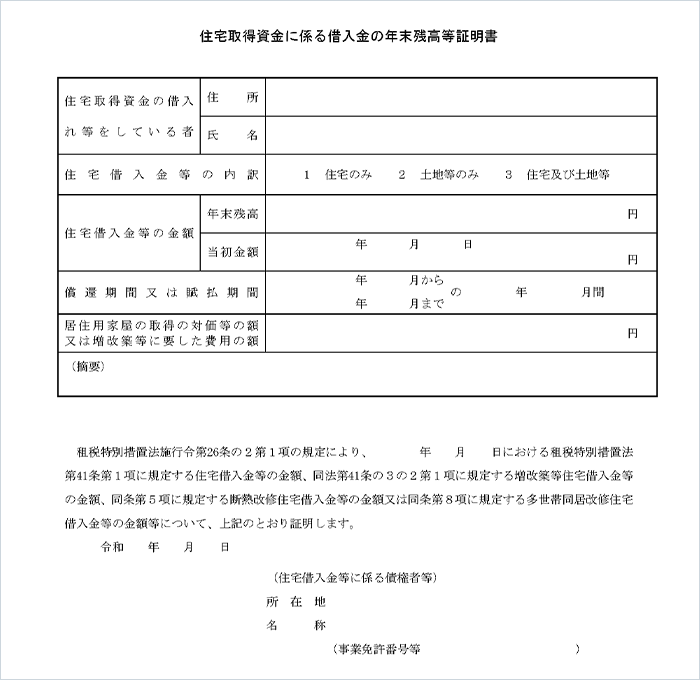

- 「住宅取得資金に係る借入金の年末残高等証明書」(*金融機関)

<給与所得者の(特定増改築等)住宅借入金等特別控除申告書」兼「年末調整のための(特定増改築等)住宅借入金等特別控除証明書の記載例>

出典:国税庁HP

<住宅取得資金に係る借入金の年末残高等証明書の例(書式は金融機関により異なる)>

出典:国税庁HP

なお、2022年の税制改正で導入された「調書方式」に対応している金融機関で借り入れた場合は、国税当局から住宅ローンの年末残高情報等が電子データで通知されるケースがあります。勤務先が電子データでの提出に対応していれば、紙の書類の提出は不要です。ただし、対応していない場合は、これまでどおり書面での提出が必要です。

(国税庁 年末残高調書を用いた方式(調書方式)に対応した金融機関の一覧 参照)

住宅ローンの年末調整でいくら戻ってくる?

住宅ローン控除を受けると、所得税の一部が「還付金」として戻ってきます。具体的な金額の計算方法や、還付金が振り込まれる時期について詳しく解説します。

還付金の金額

還付金の金額は「年末時点の住宅ローン残高×0.7%」を基本に計算されます。例えば、年末時点の住宅ローン残高が3,000万円なら、所得税から21万円が還付されます。還付額が大きくて所得税から控除しきれなかった場合は、翌年分の住民税からも一定額(上限あり)が控除されます。

ただし、控除対象となる住宅ローン残高には上限があり、住宅の種類や入居した年によって異なります。具体的には、新築か中古か、省エネ性能の有無などによって、対象となる借入限度額の上限が決まっています。限度額を超えた金額については控除が受けられません。

還付金の入金時期

還付金が振り込まれる時期は、手続き方法や勤務先の対応によって異なります。

確定申告を行ったときは、通常は申告から1ヵ月~2ヵ月程度で指定した銀行口座に入金されます。

2年目以降に年末調整で申告したときは、勤務先によって還付される時期が異なります。給与明細には「所得税還付」や「年末調整還付金」と記載され、12月または翌年1月支給分の給与に上乗せされるのが一般的です。

年末調整で住宅ローン控除を受ける際の注意点

年末調整で住宅ローン控除を受ける場合、提出書類や手続きに不備があると控除が受けられなくなる可能性があります。書類の紛失や提出漏れ、返済条件の変更など、よくあるケースとその対応方法を確認しておきましょう。

書類を紛失した場合は再発行が必要

住宅ローン控除の年末調整には、先述のとおり、金融機関や税務署から交付される特定の書類が必要です。万が一紛失してしまった場合は、速やかに再発行を依頼しましょう。

| 書類 | 再発行の依頼先 |

|---|---|

| 住宅取得資金に係る借入金の年末残高等証明書 | ローンを借りている金融機関 |

| 給与所得者(特定増改築等)住宅借入金等特別控除申告書 | 税務署 |

年末調整を忘れた場合は確定申告が必要

年末調整の際に住宅ローン控除の書類を提出し忘れてしまった場合でも、後から確定申告を行えば控除を受けられます。住宅ローン控除は、確定申告によって最長で過去5年間までさかのぼって適用することが可能です。

もし年末調整で手続きを失念してしまった場合でも、慌てずに翌年の確定申告期間に申告を行いましょう。忘れたままにしてしまうと還付を受けられなくなるため、早めに対応することが大切です。

住宅ローンの確定申告については以下の記事で解説しています。

繰上げ返済や借り換えで書類を再発行することになる場合がある

住宅ローン控除の適用期間中に、10月以降に繰上げ返済や借り換えを行った場合は注意が必要です。金融機関から発行される「住宅取得資金に係る借入金の年末残高等証明書」に記載された残高と、実際の返済後の残高に差が生じる可能性があるからです。

このような場合は、金融機関に連絡して、正しい残高が記載された証明書を再発行してもらいましょう。控除額は年末残高によって算出されるため、もし誤った金額のまま処理してしまうと、住宅ローン控除が正しく受けられません。必ず再発行された証明書を使用してください。

住宅ローン控除の年末調整のよくある質問

住宅ローン控除を年末調整で受ける際は、書類の受け取り時期や手続きの流れに不安を感じる方も多いでしょう。ここでは、よくある質問についてわかりやすく解説します。

住宅ローンの年末調整の書類はいつもらえる?

「給与所得者の(特定増改築等)住宅借入金等特別控除申告書」兼「年末調整のための(特定増改築等)住宅借入金等特別控除証明書」は、10月下旬あたりに税務署から送付されます。2年目以降の分については、1年目の確定申告をした後に、控除適用年数分(9年分または12年分)がまとめて税務署から届きます。これを毎年1通ずつ使います。

「住宅取得資金に係る借入金の年末残高等証明書」の送付時期は、金融機関ごとに違いますが、10月中旬から翌年1月初旬にかけて順次発送されるのが一般的です。送付時期に幅がある理由は、住宅ローン契約日や金融機関ごとの処理スケジュールによって発送日が変わるためです。詳しくは、住宅ローン契約をした金融機関で確認しましょう。

年末調整できないパターンとは?

給与所得者の場合、2年目以降の住宅ローン控除の手続きは、勤務先の年末調整で完結できます。しかし、1年目、つまり「新居に入居した翌年」は、3月15日までに自ら税務署に必要な書類を提出する確定申告をしないといけません。

確定申告の際に必要な書類は、主に以下のとおりです。(*は入手先)

- 住宅借入金等特別控除額の計算明細書(*税務署)

- 住宅取得資金に係る借入金の年末残高等証明書(*金融機関)

- 登記事項証明書(*法務局)

- 売買契約書(*本人)

- 条件により上記以外にも別途書類が必要になる場合もあります。

給与所得者の多くは確定申告の経験がないため、税務署への申告と聞くと面倒に感じたり、身構えてしまったりする人もいるかもしれません。しかし、住宅ローン控除を受けたい場合は、最初の1年目に確定申告を済ませておけば、その後の9年間(もしくは12年間)は年末調整のみで控除が受けられます。

手続きは決して難しくないため、必要な書類をしっかりと確認した上で、新居へ入居した翌年に忘れず確定申告を行いましょう。

住宅ローン控除のための年末調整は事前準備が重要

給与所得者が住宅ローン控除を受ける場合、1年目は確定申告、2年目以降は年末調整と、手続き方法が変わります。必要な書類が届く時期や提出先をあらかじめ確認し、紛失や提出漏れがないように準備しておくことが大切です。

少し面倒に感じるかもしれませんが、正しく手続きを行って還付を受けられれば、家計の大きな助けになります。安心して手続きを進められるよう、早めの確認と準備を心がけましょう。

- 住宅ローン控除の制度や手続き方法について詳しくは、国税庁ホームページ等でご確認ください。

- 本稿の内容は2025年10月10日時点の情報に基づきます。

記事のおさらい

年末調整で住宅ローン控除を受けるには?

住宅ローン控除は、入居した年(初年度)は確定申告が必要です。会社員の2年目以降は、税務署からの申告書と金融機関からの年末残高等証明書を勤務先に提出し、年末調整で控除を受けられます。

住宅ローン控除の年末調整の流れとは?

まず、税務署から申告書が、金融機関から年末残高等証明書が10月以降に送付されます。これらの書類を勤務先の年末調整の期限までに提出し、控除が適用されます。還付金は12月または翌年1月支給の給与に上乗せされるのが一般的です。

住宅ローン控除のための年末調整における注意点とは?

必要な書類を紛失した場合は速やかに再発行が必要です。年末調整を忘れた場合でも、最長5年間は後から確定申告で控除を受けられます。また、10月以降の繰上げ返済や借り換え時は残高証明書を再発行してもらいましょう。

マイページへ登録済みの方は

こちら

- 本稿は2020年10月に作成し、2025年10月の情報を基に更新したものです。

はりかえ あい

- AFP

- 2級ファイナンシャル・プランニング技能士

株式、債券、金利、為替、REIT等、マーケットの変動がその価格等に影響を及ぼす金融商品を購入する際は、必ず個別金融商品の商品説明書等をご覧・ご確認いただき、マーケットの動向以外に、各金融商品にかかる元本割れなどの固有のリスクや各種手数料についても十分ご確認いただいた上でご判断ください。

本稿は、執筆者が制作したもので、SBI新生銀行が特定の金融商品の売買を勧誘・推奨するものではありません。

- 本資料は情報提供を目的としたものであり、SBI新生銀行の投資方針や相場観等を示唆するものではありません。

- 金融商品取引を検討される場合には、別途当該金融商品の資料を良くお読みいただき、充分にご理解されたうえで、お客さまご自身の責任と判断でなさるようお願いいたします。

- 上記資料は執筆者が各種の信頼できると考えられる情報源から作成しておりますが、その正確性・完全性をSBI新生銀行が保証するものではありません。

当行では具体的な税額の計算、および、税務申告書類作成にかかる相談業務はおこなっておりません。個別の取り扱いについては、税理士等の専門家、または所轄の税務署にご確認ください。

新着記事

閲覧が多い記事

おすすめ記事

今すぐお申し込み

マイページへ登録済みの方は

こちら

住宅ローン関連コンテンツ

パワースマート住宅ローンについて

- 借入金額は500万円以上3億円以下(10万円単位)です。

- 借入期間は、変動金利(半年型)をご選択された方で新規に住宅購入・建設資金のお借り入れの場合は5年以上50年以内(1年単位)※、それ以外のお借り入れについては5年以上35年以内(1年単位)です。※借入期間が35年を超える場合、当初借入金利に年0.1%の金利上乗せとなります。

- ご融資の対象物件となる土地、建物に、当行を第一順位の抵当権者とする抵当権の設定登記をしていただきます。

- お借り入れに際しては当行所定の審査がございます。審査結果によっては、借入利率等の借入条件がご希望にそえない場合がありますので、あらかじめご了承ください。

- 変動金利(半年型)、当初固定金利をご選択された方は、当初借入金利適用期間終了後、変動金利(半年型)が自動適用となります。

- 変動金利(半年型)、当初固定金利を利用されている方は、金利変更時に当初固定金利をご選択いただくことも可能です。ご選択にあたっては、手数料5,500円(消費税込み)がかかります。

- 各金利タイプは、金利情勢等により、やむを得ずお取り扱いを中止する場合もございます。

- 事務手数料は、借入金額に対して2.2%(消費税込み)を乗じた金額となります。それ以外に抵当権設定登録免許税、印紙税※、司法書士報酬、火災保険料等がかかります。※電子契約サービスをご利用の場合、印紙税は不要ですが、別途電子契約利用手数料5,500円(消費税込み)がかかります。

- 住宅ローンの借入日はお客さまにご選択いただきます。ご契約日からご契約日の属する月の翌々月の最終営業日までの期間における当行営業日をご選択ください。

- SBI新生銀行ウェブサイトにて、借入金額や借入期間に応じた毎月の返済額を試算できます。

- パワーコール<住宅ローン専用>、SBI新生銀行ウェブサイトにて商品説明書をご用意しています。

- 当行の住宅ローンを既にご利用中のお客さまにつきましては、当行で借り換えをすることはできません。

- 1つのお取引に対して適用できるキャンペーン・プログラムが複数ある場合は、原則として1つのみお選びいただきます(ただし、同時適用が可能なキャンペーン・プログラムを実施している場合もございます)。

[2025年11月17日現在]