住宅ローンの平均返済額はいくら?適正な借入額の考え方を解説

住宅ローンの借り入れを考える時、「住宅ローンを借りている人の平均返済額はいくらぐらいなのだろう」と気になることがあると思います。

日本では住宅ローンの低金利が続いているため、金利負担が少ないことを理由に、高額な借り入れをする方が少なくありません。

しかし、もし金利が上昇してしまうと借入額が大きい方ほど金利負担が増加し、返済額が上昇してしまいます。

すでに住宅ローンを借りている人たちの平均的な返済額を把握することは、自身の借り入れ金額が多すぎないかをチェックすることにもつながります。

このコラムでは、住宅ローンの平均返済額と、自身にとっての適正な借入額の考え方を解説します。

年収別借入可能額を解説

平均的な返済額を考える前に、「いくらまでなら借りられるのか」を把握することが大切です。

「時間をかけて住宅ローンを探しても、その住宅ローンでは希望する金額が借りられなかった」という事態を防ぐためです。

SBI新生銀行の住宅ローンシミュレーションでは、年収ごとの借入可能額を簡易的に計算することができます。下記は、そのシミュレーションを使って計算した、年収ごとの35年ローンの借入可能額を表にしたものです。

| 年収 | 借入可能額 |

|---|---|

| 400万円 | 3,000万円 |

| 500万円 | 3,750万円 |

| 600万円 | 4,500万円 |

| 700万円 | 5,250万円 |

| 800万円 | 6,000万円 |

(出典)SBI新生銀行の住宅ローンシミュレーションを基に筆者作成

なお、実際の審査では、勤続年数や雇用形態など、年収以外の要素も鑑みて融資可能額が算定されます。そのため、審査結果後の借入可能額が、簡易的に計算した借入可能額を下回ることがあります。

年間の平均返済額を解説

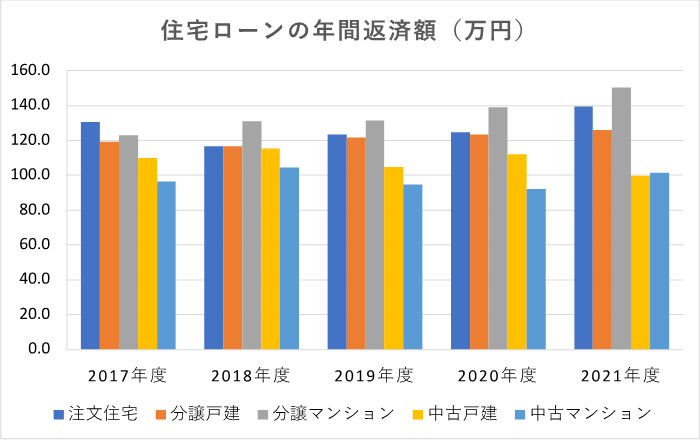

国土交通省の住宅市場同行調査の資料に基づき筆者が作成した下記グラフによると、注文住宅、分譲戸建、分譲マンションといった「新築物件」を購入した方の住宅ローンの年間返済額は、近年120万円前後で推移していることがわかります。

特に分譲マンション購入者の返済額が高騰していることがうかがえます。一方で、中古戸建、中古マンションといった「中古物件」を購入した方の年間返済額は100万円前後となっています。これだけを見ると返済負担が少ない中古物件がリーズナブルに感じますが、中古物件は修繕積立金などの維持費が高騰している場合もありますので、一概にコスト安とはいいきれません。また、新築物件もいずれは老朽化による修繕積立金などのコストの増加が見込まれますので、将来のコストも鑑みて住宅ローンの借入額を決める必要があります。

(出所)住宅市場動向調査(国土交通省)に基づき筆者作成

年収に占める住宅ローンの割合を解説

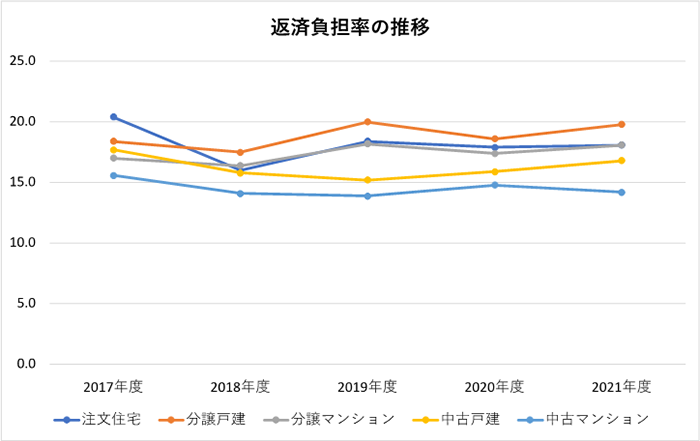

年収に占める住宅ローンの返済額のことを「返済負担率」といいます。

返済負担率が平均を超えている方は、家計に占める住宅ローンの割合が比較的重くなっているといえます。下記のグラフを見てわかるとおり、2017年度~2021年度の返済負担率は物件の種類によって多少の差はあるものの、15%弱~25%弱を挟んで上昇と下落を繰り返しています。

例えば、返済負担率が30%を超えている方は、平均値を超えているということです。このように自身の返済負担率を平均値と比較すると借りすぎを防止できます。また、住宅ローンの審査時は、カードローンやフリーローンなど、住宅ローン以外のローンの返済額も含んだ返済負担率で審査される点や、返済負担率は将来の収入によって変化する点にも注意する必要があります。

(出所)住宅市場動向調査(国土交通省)に基づき筆者作成

不動産価格の平均値は上昇傾向

近年新築分譲マンションの価格が高騰していることは、周知のことと思います。また、新築分譲マンションは広告などで価格が掲示されており、比較的消費者の目に触れやすいため、ここでは、戸建と中古マンションの住宅価格の推移を見てみます。

新築戸建住宅の価格の推移

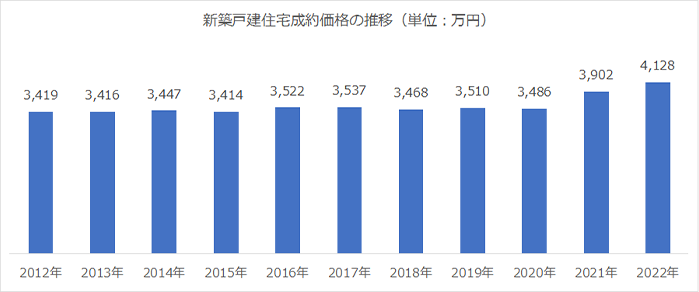

公益財団法人東日本不動産流通機構の首都圏不動産流通市場の動向(2022年)(以下、同資料)によると、新築戸建住宅の価格は、2012年~2020年にかけてはほぼ横ばいの状況でした。しかし、2021年から上昇しています。

(出典)首都圏不動産流通市場の動向(2022年)公益財団法人東日本不動産流通機構のデータに基づき筆者作成

まず、2021年は、住宅ローン控除の駆け込みを狙った需要があった年です。2021年中の一定の期限までに新築住宅を購入すると、住宅ローン控除は最大で480万円(認定住宅の場合は600万円、中古住宅の個人間売買のような特定取得ではない場合は10年間の合計で200万円)まで利用することができました。

2022年から住宅ローン控除の額が縮小される可能性が高かったため、駆け込み需要が生じたものと思われます。

また、新型コロナウイルス感染症対策のためにとられたリモートワークの措置が日常化してきたことも、住宅の需要を喚起させた要因の1つだと考えられます。さらに、銀行同士の競争原理により、低金利で保障が手厚い優れた住宅ローン商品が提供されてきたことも住宅市場には追い風になっていると思われます。

中古戸建住宅の価格の推移

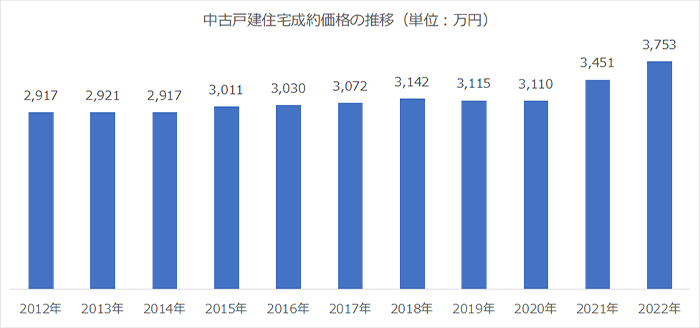

続いて、中古戸建住宅の価格の推移を見てみます。中古戸建住宅の価格の推移は緩やかな上昇傾向にあり、2021年、2022年の価格の上昇には目を見張るものがあります。新築戸建同様、中古住宅市場も活況だといえます。

(出典)首都圏不動産流通市場の動向(2022年)公益財団法人東日本不動産流通機構のデータに基づき筆者作成

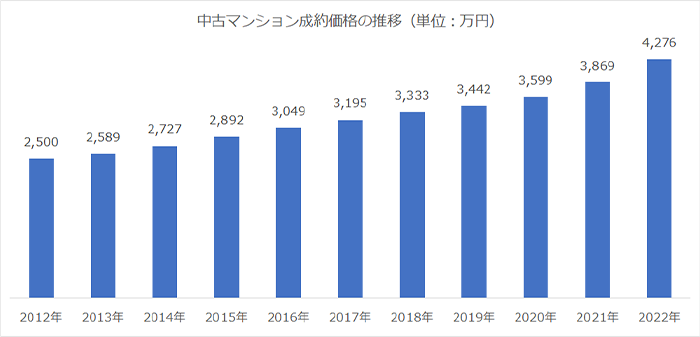

中古マンション価格の推移

下記グラフからも分かるとおり、2022年時点の中古マンションの成約価格は10年連続で上昇しています。同資料によると2012年に39.96万円だったm²単価は、2022年には67.24万円に上昇しました。取引されている物件の広さの平均は65²前後であり、特に大型物件の取引が増加したわけではなさそうです。需要の強さが物件価格を押し上げているのだと考えられます。

(出典)首都圏不動産流通市場の動向(2022年)公益財団法人東日本不動産流通機構のデータに基づき筆者作成

適正な住宅ローンの借入額とは

上述のとおり、2022年度は戸建、マンション共に住宅の成約価格が高騰しました。今後も不動産価格が高騰し続けた場合は、年間返済額と返済負担率の平均値も上昇する可能性があります。

住宅ローンの借入額は、平均に合わせれば安心とは限りません。家計に合った金額にする必要があります。借入額を決める際には以下の順に考えるのがおすすめです。

【住宅ローンの借入額を決める際のポイント】

- 毎月の返済額を決める

- 頭金を決める

- 返済負担率が年収の25%を超えていないか確認する

毎月の返済額を決める

毎月の返済額は、いうまでもなく無理なく返済が継続できる金額に設定することが大切です。無理なく返済が継続できる金額は、下記の計算式で考えるのがおすすめです。

「毎月の住宅ローン返済額+住宅の維持費(修繕積立、管理費、固定資産税等)=現在の家賃」

多くの人が「住宅の維持費」を見落とし、「毎月の返済額が今の家賃程度なら問題ないだろう」という判断をしてしまいます。例えば、中古マンション等の場合、維持費は月5万円を超えるような場合もめずらしくありません。無理のない毎月の返済額は、維持費も含めた住宅支出全体を見て考えることが大切です。

頭金を決める

すでに購入物件が決まっているとしたら、頭金をいくらにするかによって、借入額が決まります。「借金はなるべく少なくしたい」という想いから、預貯金のほとんどを頭金にしてしまう人は多いと思います。しかし、頭金を入れすぎてしまうと、ライフイベントに必要な資金が工面できなくなってしまうことがあります。頭金の額は下記の式を参考に検討するのがおすすめです。

「手元の資金−生活資金−緊急時資金−使用予定資金=頭金に当てられる金額」

それぞれの資金についてですが、生活資金は解説不要だと思います。緊急時資金は、大病や失業などのための資金で、生活費の3ヵ月~1年分が目安です。使用予定資金は、子供の進学や車の買い替えなど、ライフイベントに必要な資金です。これらの資金を手元資金から引いた金額が頭金に当てられる資金となります。

返済負担率が年収の25%を超えていないかを確認する

借入額と毎月の返済額が決まったら、念のため、年間の返済額が年収の25%を超えていないかを確認しましょう。先述のとおり、平均的な返済負担率は、15%~20%前後です。平均を多少超えてしまうことは問題ありませんが、一般的に返済負担率は25%を超えない方が良いといわれています。金融機関の融資審査では、返済負担率30%程度でも通ることがありますが、「金融機関がOKを出したのだから問題ないだろう」と考えるのではなく、自身の家計の状況を基に判断する必要があります。

住宅ローンを借りる時の注意点

住宅ローンを借りる際の注意点は以下のとおりです。

【住宅ローンを借りる際の注意点】

- 金利タイプはしっかり比較検討したか

- 将来的に返済は問題ないか

- ライフイベントの出費を確認したか

金利タイプはしっかり比較検討したか

金利タイプには、変動金利と固定金利があります。一般的に変動金利の方が固定金利よりも利率が低くなっており、変動金利を選択する人が多くなっています。しかし、変動金利の利率は返済途中に上がってしまうことがあります。

変動金利を借りる人は、固定金利並みかそれ以上に金利が上がった場合でも無理なく返済できる借入額にしておくと安心です。

将来的に返済は問題ないか

住宅ローンの返済期間は、一般的に最長で35年まで選択可能です。返済期間を長期に設定すると、返済当初は問題なくても定年退職等で収入が減少した際に、返済が苦しくなる場合があります。返済期間が高齢時にまで及ぶ人は、繰上返済の計画を立てることも大切です。

ライフイベントの出費を確認したか

住宅ローンの返済および住宅の維持費は、固定費となります。将来のライフイベントの出費が住宅ローンの返済に支障をきたさないかを確認しておきましょう。特に、子供の進学に伴う習い事費用や学校の授業料は、具体的に計算をしておくことをおすすめします。

住宅ローンを返済していく際のおトクな制度

住宅ローンを借りている人は「住宅ローン控除」を利用することが可能です。住宅ローン控除は、年末の「借入残高×0.7%」に相当する金額が、所得税から引かれる制度です。所得税から引ききれない場合は、一部住民税からも控除されます(2023年3月執筆時点の税制)。

住宅ローン控除は、新築物件や買取再販住宅(業者が既存住宅を買い取り一定の増改築等をして再販する住宅)は最長で13年間、個人間売買等で取引される中古住宅は最長で10年間利用可能です。

住宅ローン控除の対象となる借入残高には住宅性能ごとに下記の表のとおり、上限があります。

【住宅ローン控除の借り入れ限度額】

| 入居年 | ||||||

|---|---|---|---|---|---|---|

| 2022年 | 2023年 | 2024年 | 2025年 | |||

| 控除対象となる住宅ローン残高限度額 | 新築・買い取り再販 | 認定住宅 | 5,000万円 | 4,500万円 | ||

| ZEH水準省エネ住宅 | 4,500万円 | 3,500万円 | ||||

| 省エネ基準適合住宅 | 4,000万円 | 3,000万円 | ||||

| その他の住宅 | 3,000万円 | 2023年末までに建築確認済みの場合:2,000万円(控除期間10年) 上記以外:適用なし |

||||

| 中古住宅 | 長期優良住宅 | 3,000万円 | ||||

| ZEH水準省エネ住宅 | ||||||

| 省エネ基準適合住宅 | ||||||

| その他の住宅 | 2,000万円 | |||||

(出典)国土交通省 住宅ローン減税を基に筆者作成

住宅ローン借入額は結局いくらがいいの?

住宅ローン借入額に「いくらがよい」という正解はありません。本記事で解説したポイントを整理すると以下のとおりになります。

住宅ローン借入額を考える際の基準】

- 毎月の住宅支出が過大でない程度の借入額か

- 返済負担率は25%以下か

- 返済期間の後期でも無理なく返済できそうか

先述の住宅ローン控除は、お得な制度ではありますが、所得税の控除を重視するために住宅ローン控除の借入限度額まで借りるといったような考え方ではなく、家計において負担可能な借入額にすることが重要だということです。

自己資金は多いほうがいい?

先述のとおり、頭金が多いほど借入額は少なくすることができます。ただ、自己資金を頭金に当てすぎるとライフイベントに必要な資金が不足し、結局住宅ローンよりも高い金利で借り入れをすることになりかねません。資金繰りをしっかり考えた上で自己資金を使う額は決めましょう。

また、自己資金は投資信託等で運用することも可能です。投資資金を確保するために自己資金を少なめにする考え方をする人もいます。

返済期間は長い方がいい?

返済期間は長いほど、借入額を増やせます。30歳前後までの比較的若い年齢の人であれば、35年ローンを組んでもほぼ現役時代に返済することが可能となります。若い人ほど返済期間を長めに設定しても問題が起きにくいといえるでしょう。

また、同じ借入額でも返済期間を20年にするのと35年にするのとでは、毎月の返済額が異なります。毎月の返済額負担を低くしたい人は、長めの返済期間を選択する傾向があります。

| 返済期間 | 借入額 | 借入金利 | 毎月返済額 |

|---|---|---|---|

| 35年 | 3,000万円 | 年0.65% | 79,880円 |

| 20年 | 133,334円 |

(出典)SBI新生銀行の住宅ローンシミュレーションを使用し筆者作成。上記表はボーナス払い無しでシミュレーション。

しかし、返済期間が高齢時に渡る際には、将来の収入でも返済が可能か、老後の資産は確保されているか、といった点も確認しておく必要があります。

世帯に合った借り入れ金額を考えよう

住宅ローンを組む際に、統計上の平均返済額を参考にすることは大切です。その上で世帯に合った借り入れ金額を考えてみましょう。最近はオンライン相談ができる銀行が増えているので、返済計画の立て方に迷ったときは銀行に相談してみることをおすすめします。

<資料・出典>

住宅市場同行調査 政府統計の総合窓口(e-Stat)

国土交通省 住宅ローン減税制度の概要

首都圏不動産流通市場の動向(2022年)公益財団法人東日本不動産流通機構

記事のおさらい

住宅ローンの年間返済額の平均は?

「新築物件」を購入した方の住宅ローンの年間返済額は、近年120万円前後で推移しています。「中古物件」を購入した方の年間返済額は100万円前後となっています。

住宅の平均価格はいくら?

- 新築戸建住宅の平均価格:4,128万円

- 中古戸建住宅の平均価格:3,753万円

- 中古マンションの平均価格:4,276万円

- 本稿の内容は2022年2月の情報を基に作成し2023年3月に更新したものです。

えんどう こうじ

- CFP(R)

- 1級ファイナンシャル・プランニング技能士(国家資格)

株式、債券、金利、為替、REIT等、マーケットの変動がその価格等に影響を及ぼす金融商品を購入する際は、必ず個別金融商品の商品説明書等をご覧・ご確認いただき、マーケットの動向以外に、各金融商品にかかる元本割れなどの固有のリスクや各種手数料についても十分ご確認いただいた上でご判断ください。

本稿は、執筆者が制作したもので、SBI新生銀行が特定の金融商品の売買を勧誘・推奨するものではありません。

- 本資料は情報提供を目的としたものであり、SBI新生銀行の投資方針や相場観等を示唆するものではありません。

- 金融商品取引を検討される場合には、別途当該金融商品の資料を良くお読みいただき、充分にご理解されたうえで、お客さまご自身の責任と判断でなさるようお願いいたします。

- 上記資料は執筆者が各種の信頼できると考えられる情報源から作成しておりますが、その正確性・完全性をSBI新生銀行が保証するものではありません。

当行では具体的な税額の計算、および、税務申告書類作成にかかる相談業務はおこなっておりません。個別の取り扱いについては、税理士等の専門家、または所轄の税務署にご確認ください。

新着記事

閲覧が多い記事

おすすめ記事

マイページへ登録済みの方は

こちら

住宅ローン関連コンテンツ

パワースマート住宅ローンについて

- 借入金額は500万円以上3億円以下(10万円単位)です。

- 借入期間は、変動金利(半年型)をご選択された方で新規に住宅購入・建設資金のお借り入れの場合は5年以上50年以内(1年単位)※、それ以外のお借り入れについては5年以上35年以内(1年単位)です。※借入期間が35年を超える場合、当初借入金利に年0.1%の金利上乗せとなります。

- ご融資の対象物件となる土地、建物に、当行を第一順位の抵当権者とする抵当権の設定登記をしていただきます。

- お借り入れに際しては当行所定の審査がございます。審査結果によっては、借入利率等の借入条件がご希望にそえない場合がありますので、あらかじめご了承ください。

- 変動金利(半年型)、当初固定金利をご選択された方は、当初借入金利適用期間終了後、変動金利(半年型)が自動適用となります。

- 変動金利(半年型)、当初固定金利を利用されている方は、金利変更時に当初固定金利をご選択いただくことも可能です。ご選択にあたっては、手数料5,500円(消費税込み)がかかります。

- 各金利タイプは、金利情勢等により、やむを得ずお取り扱いを中止する場合もございます。

- 事務手数料は、借入金額に対して2.2%(消費税込み)を乗じた金額となります。それ以外に抵当権設定登録免許税、印紙税※、司法書士報酬、火災保険料等がかかります。※電子契約サービスをご利用の場合、印紙税は不要ですが、別途電子契約利用手数料5,500円(消費税込み)がかかります。

- 住宅ローンの借入日はお客さまにご選択いただきます。ご契約日からご契約日の属する月の翌々月の最終営業日までの期間における当行営業日をご選択ください。

- SBI新生銀行ウェブサイトにて、借入金額や借入期間に応じた毎月の返済額を試算できます。

- パワーコール<住宅ローン専用>、SBI新生銀行ウェブサイトにて商品説明書をご用意しています。

- 当行の住宅ローンを既にご利用中のお客さまにつきましては、当行で借り換えをすることはできません。

- 1つのお取引に対して適用できるキャンペーン・プログラムが複数ある場合は、原則として1つのみお選びいただきます(ただし、同時適用が可能なキャンペーン・プログラムを実施している場合もございます)。

[2025年11月17日現在]