気になる住宅ローンの借り換え手数料はいくら?借り換えを考えるならココをチェック!

「住宅ローンの返済金額を減らすために、借り換えを検討している。しかし手数料などの諸費用を考えると本当にお得なのかどうかわからない。」という悩みをお持ちの人は多いのではないでしょうか。

本記事執筆時点(2023年5月)では、日本では引き続き低金利が続いており、多くの金融機関では毎年のように「自社内の過去最低金利」を打ち出しています。金利の高い条件で住宅ローンを組んでいる人にとっては、まだまだ借り換えによる総支払額削減のチャンスが広がっているといえます。条件が合えば、住宅ローンを借り換えることで総支払額が100万円以上も削減できた、という例もあります。

しかし、住宅ローンを借り換える時に、手数料等の費用がかかることも事実です。この記事では、借り換えをする際にどのような費用が発生するのかを解説しています。

住宅ローンの借り換え時に支払う費用以上の利息削減効果が想定できれば、「その借り換えは合理的である」と判断できます。

住宅ローンの借り換えを検討したいのはこんな場合

借入中の住宅ローンより金利が低いからといって、必ず住宅ローンの借り換えを行ったほうが良いわけではありません。住宅ローンの借り換えを検討したほうが良いのは、一般的に以下の場合と言われています。

- 金利差 年1%以上

- 住宅ローン残高 1,000万円以上

- 完済までの残年数 10年以上

たしかに、上記の条件を満たす場合は借り換え効果が大きくなりやすいわけですが、必ずしも上記の条件を全て満たす必要はありません。金利差が年1%未満でも、住宅ローン残高が高く、完済までの年数が長い場合は、借り換えメリットが生じるケースは十分にあります。

例えば、下記の借り換えの例では、金利は年0.58%程度しか下げられていませんが、総支払額が約280万円軽減できています。ということは、借り換えによる諸費用が280万円未満であれば、借り換えメリットがあるということになります。

| 借り換え前 | 借り換え後 | |

|---|---|---|

| 1.借入残高 | 3,000万円 | 3,000万円 |

| 2.利率 | 1.00% | 0.42% |

| 3.残りの返済期間 | 30年 | 30年 |

| 4.毎月支払額 | 96,419円 | 88,708円 |

| 5.支払金利 (総額) |

4,743,550円 | 1,936,943円 |

| 6.総支払額 (1+5) |

34,743,550円 | 31,936,943円 |

| 7.総支払額の差額 | 2,806,607円 | |

(出典)SBI新生銀行の住宅ローンシミュレーションを使用し任意の条件で筆者作成。

手数料や諸費用がかかっても借り換えるメリットがある場合も

前項の例では、総支払額の差が約280万円であるため、手数料や諸費用がこの金額を遥かに下回るのであれば、収支ではプラスの計算が成り立つため、借り換えるメリットがある、と判断できます。

特に、現在借りている住宅ローンが以下のタイプの場合は、借り換えを検討する余地があると思われます。

- 当初固定金利タイプの当初期間が経ち現在は変動金利に移行している

- 一般団信に加入している

- 短めの返済期間で借りている

当初固定金利タイプの当初期間が経ち現在は変動金利に移行している

借り換えをする際、固定金利から変動金利に移行すると金利が下がる可能性は高いです。一般的に、変動金利の方が固定金利より低いからです。しかし、変動金利は利率が上昇してしまう可能性があるのが悩みの種です。その点、現時点で変動金利であれば、いずれにしてもリスクがある状態なので、低い金利のローンに借り換えるのは合理的ということになります。また、一般的に、当初固定金利タイプの固定金利期間終了後の変動金利は、最初から変動金利を選択している場合よりも金利が高い傾向があります。現時点でそのような状態になっている人は、まずは自身が借りている住宅ローンの金利と借り換え先の金利を比較してみましょう。

一般団信に加入している

「団体信用生命保険(通称、団信)」は、債務者が死亡または高度障害になったときに、保険金で残債が完済される生命保険です。多くの金融機関では、住宅ローンとセットで加入することを必須としています。

団信の保障内容は、近年商品性がグレードアップの傾向です。多くの金融機関でガン診断時にローンが完済される「ガン団信」や、一定の介護状態でローンがなくなる「介護保障付き団信」も見受けます。一般団信に加入している人は、借り換えによって団信の保障内容を強化できる可能性があります。

短めの返済期間で借りている

住宅ローンは借金であるため、早く返してしまいたいという気持ちが先行し本来最長35年ローンが選べるにもかかわらず、あえて短めの期間で選択している人がいます。しかし、ローンは短期で返済しようとすると毎月の返済額負担が大きくなります。子供の成長などをきっかけに支出が増加したタイミングで「月々の返済負担が軽い長めの返済計画にすればよかった」と考え直す人もいます。原則、住宅ローンの返済期間は後から長くすることはできません。借り換えの場合も元の返済期間が基準となるため、返済期間は延ばせないのが一般的です。しかし、SBI新生銀行のように、借り換え時に元のローンよりも長い返済期間を選択できる金融機関もあります。毎月の返済額を軽くしたい人は、返済期間を長くできる金融機関に借り換えるという手段があるということです。ただ、返済期間を延ばすということは、それだけ利息を支払う期間も長くなるため、総返済額が大きくなってしまう可能性がある点には注意が必要です。

借り換え時にかかる手数料や諸費用とは?

借り換え時にどのような諸費用が必要になるのか、その種類や特徴について押さえておきましょう。主に、以下の費用がかかります。

事務手数料

住宅ローン契約手続きに関する金融機関へ支払う手数料です。金融機関ごとに設定されている手数料は異なります。事務手数料は、大きく分けて定額型と定率型に分けられます。それぞれの特徴は以下のとおりです。

| 特徴 | |

|---|---|

| 定額型 | 借入額に関係なく金額が一定。金融機関によって金額は異なる。 |

| 定率型 | 借入額に手数料率を乗じる方式。借入額が大きくなるほど支払額は大きくなる。税込2.2%の手数料率の金融機関が多い。 |

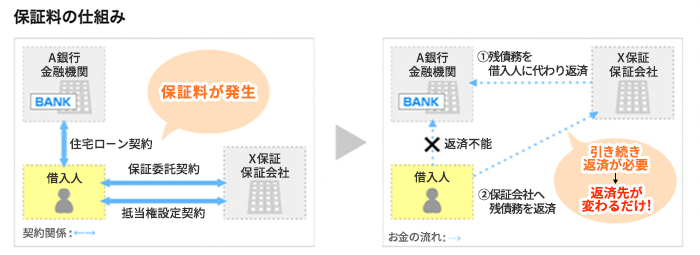

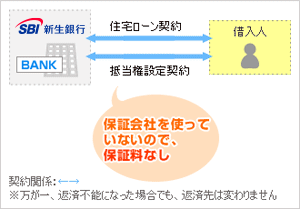

保証料・保証事務手数料

契約者が住宅ローンの返済ができなくなった場合、金融機関が保証会社から残債を返済してもらうための保証会社に支払う費用です。保証会社が債務者の代わりに立て替えて返済することを代位弁済といいます。代位弁済がおこなわれた後に、債務者は、保証会社へ返済を続ける必要があります。

実は、一部の金融機関では、保証会社を利用しないことで保証料を不要としています。その一例として、SBI新生銀行があげられます。同行では保証会社を利用しないため、保証料等は不要です。

- 保証料の仕組みおよび保証会社を利用しないSBI新生銀行の例

団体信用生命保険料

先述した団信の中でも「一般団信」については、多くの金融機関で保険料を免除としています。本来債務者が負担する保険料を金融機関側が負担しているケースがほとんどです。

ガン団信などの場合は、追加費用として年0.1%等の金利の上乗せが必要となる金融機関が多くなっています。上乗せ金利を前提として、先述のように借り換えメリットを計算すれば、団信の保険料を諸費用に含む必要はありません。

抵当権設定登録免許税・司法書士報酬

住宅ローンを契約する場合は、金融機関は物件(土地や建物)に抵当権を設定します。抵当権を設定する際に、「登録免許税」などが必要になってきます。

登録免許税の税率は「債権額×0.4%」です。

(参考)国土交通省ウェブサイト 住宅用家屋の所有権の保存登記等に係る特例措置

これらの手続きは、一般的に司法書士へ依頼することになるため、別途数万円程度の司法書士報酬もかかります。金融機関のウェブサイトに掲載されている住宅ローンシミュレーションを使用すると、登録免許税や司法書士報酬の概算値も計算してくれます。例えば、SBI新生銀行のウェブサイト上の住宅ローンシミュレーションで3,000万円の借入額を入力したところ、登録免許税と司法書士報酬は下記のように出力されました。もちろん実際には下記金額と異なる可能性は十分にあります。

| 司法書士報酬 | 80,000円 |

|---|---|

| 抵当権設定登録免許税 | 120,000円 |

(出典)SBI新生銀行の住宅ローンシミュレーションを使用し筆者作成(2023年5月21日使用)

印紙税

住宅ローンの金額に応じた印紙税を契約書に貼付して納税します。ペアローンなど、契約本数が2本になる住宅ローンの場合は、契約書は2枚となるため、それぞれに印紙税の貼付が必要です。紙の契約書ではなく、電子契約書の場合は印紙税が不要となります。印紙税の金額は以下となります。

| 契約金額 | 印紙税額 |

|---|---|

| 1,000万円超5,000万円以下 | 2万円 |

| 5,000万円超1億円円以下 | 6万円 |

(出典)国税庁ウェブサイト No.7140 印紙税額の一覧表(その1)第1号文書から第4号文書までを基に筆者作成

- SBI新生銀行では「電子契約利用手数料5,500円(消費税込み)」がかかります。

SBI新生銀行住宅ローンの諸費用について

ここで具体例としてSBI新生銀行の例を見てみましょう。

SBI新生銀行では、以下の費用が0円です。

- 保証料・保証事務手数料

- 団体信用生命保険料

その他の費用は、以下のとおりです。

事務手数料

住宅ローンをご契約いただく際にお支払いただく手数料です。

| 事務手数料 | 借入金額×2.2% (税込み) |

|---|

電子契約利用手数料

電子契約を選択した場合、印紙税は不要です。ただし「電子契約利用手数料」として5,500円(税込み)がかかります。

借り換え手数料を安く抑える方法は?

借り換え手数料を安く抑える際には以下の方法が有効です。

【借り換え手数料を安く抑える方法】

- 定額型の事務手数料の住宅ローンを選ぶ

- 借り換え前に一部繰上返済をしておく

多くの金融機関では定率型(借入額×2.2%など)を採用していますが、定額型を選べば、借入額が大きくても手数料を抑えられる可能性があります。例えば、3,000万円の借り換えでは定率型だと約66万円の手数料がかかりますが、定額型なら数万円~数十万円で済むケースもあります。

定率型の住宅ローンに借り換える場合は、あらかじめ繰上返済をしておくことも有効です。借入額が少なくなれば、それだけ事務手数料額が少なくなるからです。

諸費用を準備できない場合はどうする?

ここまでの解説のとおり、借り換えには諸費用がかかります。3,000万円分を借り換えるなら事務手数料は、定率型(税込2.2%の場合)で66万円、抵当権設定費用は、先述の例のとおりであれば、司法書士報酬8万円、登録免許税12万円になります。借り換え前の住宅ローンの抵当権抹消費用については、司法書士報酬で約2万円、登録免許税で2千円程度は想定しておく必要があります。また、金融機関によっては保証料が別途かかる場合があります。

(参考)法務局 不動産登記の申請書様式について

「借り換えはしたいけれど、諸費用が準備できない」ということがあるかもしれません。その際は、次のような対応を検討してください。

対応策1.諸費用も借り換え金額に含める

諸費用を借り換え金額に含むことができる金融機関もあります。ただ、諸費用分も借り入れた場合は、借入金額が増えることになりますので借り入れ後の返済負担が大きくなる点は認識しておきましょう。

対応策2.諸費用が安い住宅ローンを選ぶ

諸費用を抑えるためには、「保証料0円」などの条件を備えた住宅ローンを選ぶことが有効です。保証会社を利用しないタイプの住宅ローンでは、保証料が不要となる場合があります。

また、事務手数料やその他の手数料についても、金融機関ごとに設定が異なるため、金利だけでなく諸費用の総額を比較して選ぶことが重要です。

借り換えたらいくらお得になるか計算してみよう

借り換えを検討したい金利の住宅ローンがいくつか見つかったら、実際に借り換えシミュレーションで詳細を確認してみましょう。SBI新生銀行が提供している借り換えシミュレーションでは、以下の内容を入力することで借り換え後の総返済額や毎月の返済額が試算できます。

- 現在の借入残高

- 毎月の返済額

- 最終返済月

- 新たな希望借入期間

- 希望する金利(変動・固定〇年など)

- ボーナス返済の有無 など

正確に条件を入力することで、現在の住宅ローンと比べてどのくらいお得になるのか分かるので、ぜひ利用してみましょう。

また、借り換えシミュレーションでは、総返済額の差額に目が行きがちですが、諸費用も忘れずに確認してください。

借り換えシミュレーションは、多くの金融機関が提供しています。これらのツールの充実度も金融機関を選ぶ際の決め手となりますので、いくつか見比べてみることをおすすめします。

- 本稿の内容は2020年2月の情報を基に作成し2023年5月に更新したものです。

えんどう こうじ

- CFP(R)

- 1級ファイナンシャル・プランニング技能士(国家資格)

株式、債券、金利、為替、REIT等、マーケットの変動がその価格等に影響を及ぼす金融商品を購入する際は、必ず個別金融商品の商品説明書等をご覧・ご確認いただき、マーケットの動向以外に、各金融商品にかかる元本割れなどの固有のリスクや各種手数料についても十分ご確認いただいた上でご判断ください。

本稿は、執筆者が制作したもので、SBI新生銀行が特定の金融商品の売買を勧誘・推奨するものではありません。

- 本資料は情報提供を目的としたものであり、SBI新生銀行の投資方針や相場観等を示唆するものではありません。

- 金融商品取引を検討される場合には、別途当該金融商品の資料を良くお読みいただき、充分にご理解されたうえで、お客さまご自身の責任と判断でなさるようお願いいたします。

- 上記資料は執筆者が各種の信頼できると考えられる情報源から作成しておりますが、その正確性・完全性をSBI新生銀行が保証するものではありません。

当行では具体的な税額の計算、および、税務申告書類作成にかかる相談業務はおこなっておりません。個別の取り扱いについては、税理士等の専門家、または所轄の税務署にご確認ください。

新着記事

閲覧が多い記事

おすすめ記事

マイページへ登録済みの方は

こちら

住宅ローン関連コンテンツ

パワースマート住宅ローンについて

- 借入金額は500万円以上3億円以下(10万円単位)です。

- 借入期間は、変動金利(半年型)をご選択された方で新規に住宅購入・建設資金のお借り入れの場合は5年以上50年以内(1年単位)※、それ以外のお借り入れについては5年以上35年以内(1年単位)です。※借入期間が35年を超える場合、当初借入金利に年0.1%の金利上乗せとなります。

- ご融資の対象物件となる土地、建物に、当行を第一順位の抵当権者とする抵当権の設定登記をしていただきます。

- お借り入れに際しては当行所定の審査がございます。審査結果によっては、借入利率等の借入条件がご希望にそえない場合がありますので、あらかじめご了承ください。

- 変動金利(半年型)、当初固定金利をご選択された方は、当初借入金利適用期間終了後、変動金利(半年型)が自動適用となります。

- 変動金利(半年型)、当初固定金利を利用されている方は、金利変更時に当初固定金利をご選択いただくことも可能です。ご選択にあたっては、手数料5,500円(消費税込み)がかかります。

- 各金利タイプは、金利情勢等により、やむを得ずお取り扱いを中止する場合もございます。

- 事務手数料は、借入金額に対して2.2%(消費税込み)を乗じた金額となります。それ以外に抵当権設定登録免許税、印紙税※、司法書士報酬、火災保険料等がかかります。※電子契約サービスをご利用の場合、印紙税は不要ですが、別途電子契約利用手数料5,500円(消費税込み)がかかります。

- 住宅ローンの借入日はお客さまにご選択いただきます。ご契約日からご契約日の属する月の翌々月の最終営業日までの期間における当行営業日をご選択ください。

- SBI新生銀行ウェブサイトにて、借入金額や借入期間に応じた毎月の返済額を試算できます。

- パワーコール<住宅ローン専用>、SBI新生銀行ウェブサイトにて商品説明書をご用意しています。

- 当行の住宅ローンを既にご利用中のお客さまにつきましては、当行で借り換えをすることはできません。

- 1つのお取引に対して適用できるキャンペーン・プログラムが複数ある場合は、原則として1つのみお選びいただきます(ただし、同時適用が可能なキャンペーン・プログラムを実施している場合もございます)。

[2025年11月17日現在]