住宅ローンの審査期間はどれくらい?必要な審査と流れを解説

住宅ローンを申し込むと、金融機関による総合的な審査が行われます。住宅ローンの審査では、住宅ローンを融資した後にしっかりと返済する能力があるのかを金融機関が様々な観点からチェックします。

収入・職業・物件・信用情報など様々な観点からチェックされる住宅ローンの審査ですが、審査にはどのくらいの日数がかかるのでしょうか。

この記事では、住宅ローンの審査にかかる期間と住宅ローン申込時の審査の内容について確認していきます。

住宅ローン審査の流れ

住宅ローン審査にかかる期間を知るためにも、まずは住宅ローン審査の流れを理解することが大切です。

住宅ローン審査は、「事前審査(仮審査)」と「本審査」の2回に分けて行われるのが一般的です(本審査1回のみの金融機関もあります)。仮審査では、自己申告した年収や職業について簡易的な審査が行われます。仮審査を通過すると、本審査の申込ができるようになります。そして、本審査を通過した後に契約手続きを進めることで、融資が実行されます。

【住宅ローン審査の流れ】

- 事前審査(仮審査)

- 本審査

- 契約・融資実行(借り入れ開始)

次の記事でも、住宅ローン審査の申し込みから融資実行までの流れについて詳しく解説しています。併せてご覧ください。

SBI新生銀行の住宅ローン

審査・お借り入れの流れはこちら

住宅ローンの審査期間

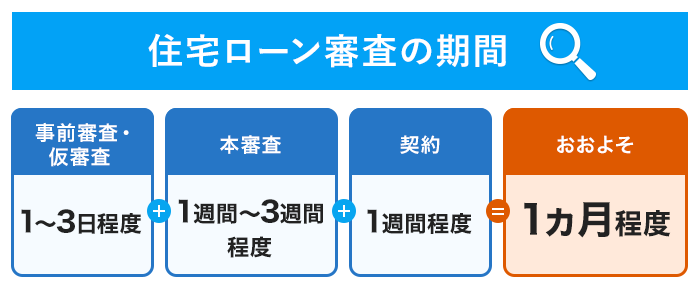

住宅ローンの仮審査から融資実行までにかかる期間は、スムーズに手続きや審査が進んだ場合でも「1ヵ月程度かかる」と見ておくのが安心です。

金融機関によっては、自社のウェブサイトに審査期間の目安を公表していますが、「10日程度」と書かれていても、実際には審査結果が出るのに1ヵ月以上かかるケースもあります。そのため、スケジュールには余裕をもってローン審査を進めるのが理想です。

ここでは、一般的な審査期間の目安について詳しく紹介します。

事前審査:1~3日間

一般的に、事前審査(仮審査)には1~3日程度かかります。

住宅ローンの仮審査では、収入や勤続年数、物件情報などを自己申告し、融資可否の「見込み」を確認します。申告内容をもとに機械的に条件をチェックすることが中心なため、短期間で結果が出るのが特徴です。

仮審査では源泉徴収票などの正式書類は提出しなくても済む金融機関が多く、気軽に申し込みができます。「収入に対して借入額が高すぎるかも」といった不安がある人は、物件探しの初期段階で仮審査を出しておき、予算決めの参考にすると良いでしょう。

仮審査の審査内容や審査落ちの対処法については、次の記事で詳しく解説しています。

本審査:1~3週間

本審査は、1~3週間程度かかるのが一般的です。通常は、購入する物件が決まり、売買契約を締結した後に住宅ローンの本審査を申し込みます。

本審査では、希望する住宅ローンが実際に利用できるかどうかについて、金融機関から最終的な回答が示されます。そのため、事前審査よりも確認項目が多く、源泉徴収票などの収入証明書や物件の売買契約書など、多数の正式な書類を提出する必要があります。

金融機関はこれらの書類をもとに、申込者の返済能力や信用情報、物件の担保評価などを総合的にチェックします。確認事項が多いため、結果が出るまでに3週間ほど要することも珍しいことではありません。

契約と融資実行:1週間

本審査を通過した後、契約手続きから融資が実行されるまでには1週間程度かかると想定しておきましょう。契約書類を金融機関が確認したり、融資実行に向けて銀行や不動産業者の担当者間で最終調整したりすることに時間が必要だからです。

なお、契約手続きの際には、借入金額や借入期間、金利タイプ、団体信用生命保険(団信)の種類などを最終決定します。本審査の結果を待っている間に、これらの内容を検討・決定しておくと、契約手続きがスムーズに進むでしょう。

金融機関によって住宅ローンの審査の期間は変わる?

住宅ローンの審査期間は、金融機関によって異なります。その理由として以下の点が挙げられます。

【住宅ローン審査における金融機関ごとの相違点】

- 保証会社の有無

- 仮審査の有無

- 審査の申し込み方法

1点目は、保証会社の利用の有無です。

保証会社はローンの返済が滞った際に、債務者の代わりに返済をする機関です。保証会社の利用を必須としている金融機関と、そうでない金融機関があります。保証会社の利用が必須の金融機関の場合は、金融機関側の審査の他に保証会社の審査も必要になります。どちらか一方の審査結果に時間がかかってしまうと審査は長引きます。

2点目は、仮審査の有無です。

先述のとおり、住宅ローンの審査は、金融機関によって仮審査と本審査の2段階になっている場合と、本審査1回のみとしている場合があります。本審査のみの金融機関であれば、仮審査にかかる日数が不要になります。

3点目は審査の申し込み方法です。

たとえば、郵送で書類を提出する金融機関と、Webで提出できる金融機関とでは、Webで書類が提出できる金融機関の方が審査は早く進むことが想定できます。郵送物が金融機関に到着するまでに要する時間がかからないからです。

審査結果を早く知りたい人は、Webで審査申し込みができる金融機関を選ぶのがおすすめです。

住宅ローンのWeb審査については、こちらの記事で解説しています。

メガバンクや地方銀行の審査期間

保証会社に保証を依頼している銀行が多いメガバンクや地方銀行の場合、銀行だけでなく保証会社の審査も発生するため、時間がかかる傾向があります。

住宅ローンの審査期間は公表されていませんが、メガバンクや地方銀行で借りるのであれば、事前審査に3日~1週間程度、本審査に1~3週間程度を見込んでおくと良いでしょう。

また、店舗に来店して相談や手続きを行う場合は、銀行の営業日や自身のスケジュールの関係で、すぐに動けない可能性もあります。余裕をもって、仮審査から融資実行まで1ヵ月半は確保したほうが安心でしょう。

ネット銀行の審査期間

ネット銀行の審査期間は、比較的短い傾向にあります。なぜなら、保証会社の利用がなく、Webで書類の提出が可能なことが多いからです。事前審査なら、即日で結果が出ることもあります。事前審査が不要なネット銀行を選べば、手続きや審査にかかる時間をさらに短縮できることが期待できます。

とはいえ、審査する内容はメガバンクや地方銀行と大差はありません。担保評価が難しい物件を購入するときや繁忙期で銀行が混んでいるときなど、審査に時間がかかるケースもあります。仮審査から融資実行まで、最低でも1ヵ月は確保したほうが良いでしょう。

住宅ローンの審査期間が長くなる理由

住宅ローンの審査期間が長くなる理由は主に以下の点が挙げられます。

借入希望額が高額

借入希望額が高額な場合、慎重に審査が行われるため、時間がかかることがあります。

多くの金融機関では、顧客の収入を考慮して借入可能額を決めています。借入希望額の返済負担率(年収に占める年間のローン返済額の割合)が25%~35%以下であるかどうかをひとつの目安にすると良いでしょう。

完済時年齢が高い

住宅ローンの返済が終了する年齢が高いときも、審査に時間がかかりやすいです。借入時の年齢が高い人や、返済期間が長い人は注意しましょう。

住宅ローンの完済時年齢は80歳までに設定されている金融機関が多いです。しかし、高齢になると仕事を辞めて収入が減少する人が多いため、完済時年齢が高い人の審査は慎重に行われます。

金融機関が混んでいる

金融機関が住宅ローン申込希望者で混んでいる場合も、時間がかかります。

たとえば、住宅購入の希望者が多い1月~3月や、GW・年末年始などの長期休暇の前後は混みあうことが予想されます。ほかにも、商品性に魅力がある金融機関は顧客が殺到していたり、住宅ローン控除の条件が不利に改正される際には前年の秋~年末頃に駆け込み需要で金融機関が混み合ったりすることがあります。

住宅ローンの審査期間を短くするためにできること

住宅ローンの審査には一定の時間を要しますが、「もっと早めに審査結果を知りたい」という人もいるのではないでしょうか。そこで、審査期間を短くするためにできることについて考えてみます。

担当者とコミュニケーションがとりやすい金融機関を選ぶ

「申込時にそろえないといけない書類を確認したい」「自分に合った金利タイプが分からない」など、住宅ローン申込では疑問に思う点が多々出てきて、悩んだり確認したりする作業に時間がかかってしまうことが予想されます。

そのような場合は、すぐに疑問を解決できるように、住宅ローン担当者とコミュニケーションがとりやすい金融機関を選ぶとよいでしょう。具体的には、店頭での相談だけでなく、住宅ローン専用のコールセンターが設置している金融機関や、ビデオ通話で顔を見ながら話ができる金融機関がおすすめです。

また、平日は仕事で忙しいという人は、土日でも相談を受け付けている金融機関を探しましょう。

提出書類を不備のない状態にする

最も重要といえるのが、提出書類に不備がないようにして提出することです。

不備があると、正しい書類の再送が必要になるなど、やり取りに時間がかかるので、それだけ審査までの時間もかかってしまいます。

また、提出書類を送る際は郵送ではなくWeb申込を選んだほうが良いでしょう。Web申込であれば、郵便が届くまでにかかる時間が短縮できます。

審査回数が少ない金融機関を選ぶ

融資までに審査が何度行われるかチェックすることも重要です。

金融機関によっては、「仮審査→仮審査通過→本審査→本審査通過」と審査を2度行うところがあります。一方で、本審査1度のみで貸出決定になる金融機関などもあり、さまざまです。

もし、審査結果を早めに知りたい場合は、本審査のみでも融資が可能な金融機関を探してみるといいでしょう。

借入金額をよく考えて申し込む

住宅ローンを申し込む際は借入希望金額と収入のバランスが取れているかをよく考えてから申し込みましょう。

収入に対して借入希望金額が多すぎると、完済まで返済を滞りなく続けられるのかをしっかり確認するために、審査に時間がかかることが予想されます。

反対に、借入希望金額がそれほど多くない場合は、返済能力に問題がないことがすぐに分かりますので、審査も早めに終わるでしょう。

住宅ローンの審査基準

住宅ローン審査には本人確認書類や勤務先・収入に関する書類の提出をします。これらを使ってどのような点をチェックするのかを知っておきましょう。

住宅金融支援機構が実施した「2024年度 住宅ローン貸出動向調査」によると、「重視度が増している審査項目」として、以下のような項目が挙げられています。回答の多いほうから以下のようになっています。

【重視度が増している審査項目】

- 返済負担率(毎月返済額/月収)

- 職種・勤務先・雇用形態

- 借入比率(借入額/担保価値)

返済負担率や借入比率など、返済能力を重視する金融機関が多いことがわかります。これらの点を押さえて、ムリのない借入希望額に収まるように工夫できれば、審査に通る確率はグッと上がると考えておいて良いでしょう。

また、勤務先や雇用形態も重視度が増しています。自営業者やフリーランスよりも会社員のほうが、就職・転職したての人よりも長期間同じ勤務先に在籍している人のほうが、審査に通りやすくなっている点は留意しておきましょう。

住宅ローンの審査基準についての詳細は、こちらの記事でも紹介します。

審査通過のためにできること

住宅ローン契約で最も重要なのは、審査に通過することです。審査通過のためにできることには何があるのでしょうか。審査通過のポイントとして、主に以下のものが挙げられます。

- 健康状態に問題がないこと

多くの金融機関では、住宅ローン契約時に万が一のことが起こった時に契約者に代わり残債を支払ってくれる「団体信用生命保険(団信)」への加入を求めます。団信は健康状態に問題があれば加入ができません。加入ができないと住宅ローンの借入も不可です。 -

他の借り入れに問題がないこと

たとえば、「カードローンを滞納したことがある」「他社の借入額が多い」といった場合は住宅ローン審査に通りにくいといわれています。住宅ローンを申し込む前に、現在の借入状況を確認しておくことが大事でしょう。

住宅ローン審査は金融機関が行いますが、できるだけ時間をかけずに済むように、上記のような審査に関わるポイントを事前に確認しておきましょう。

審査通過のポイントについては、こちらの記事も参考にしてください。

審査期間にやってはいけない行動

審査期間にやってはいけない行動は以下のとおりです。

【審査期間にやってはいけない行動】

- 新たな借り入れをする

- 借り入れに対する返済の延滞をしてしまう

- 転職・退職等をする

1点目は、新たな借り入れです。

金融機関が住宅ローンの審査をする際には、車のローンや消費者金融からの借り入れ等も含めて負債が過大にならないかを見ます。そのため、審査期間中に新たな借り入れをしてしまうと、本来は銀行が審査で通さない額の負債総額になってしまう可能性があります。

多額の負債を抱えると返済に苦しむことになりかねません。銀行の審査には、金融機関が不良債権化を防ぐ意味だけでなく、顧客を守る意味もあることを覚えておきましょう。

2点目は、返済の延滞をしてしまうことです。

たとえばクレジットカードの支払い遅延が続き、信用情報機関に記録されてしまうと、住宅ローンの審査に通る可能性は下がってしまいます。当然のことではありますが、負債に対する返済は、滞りなくおこなうことが大切です。

3点目は、転職・退職をすることです。

住宅ローン審査では顧客の収入と職業を重視して審査をします。そのため、転職や退職をすると前提条件が変わってしまうため、審査のやり直しになる可能性が高いといえます。

住宅ローンの審査結果の種類

住宅ローンの審査結果には、下記のとおり大きく分けて3種類があります。

- 審査通過

- 条件付きで審査通過

- 審査落ち

条件付きで審査通過とは、「借入希望額より少なめの金額なら融資可能」といったものや「ウェブサイトの表示金利より高めの金利なら融資可能」といったような、やや不利な条件が付いて審査が通ることです。

借入希望額が借入可能額を超えている場合や、収入や勤続年数等に不安がある場合、担保物件の資産価値にリスクがあると判断された場合に、条件付きになることがあります。

住宅ローン審査の申込方法

住宅ローンの審査は、利用者が申し込むところからスタートします。申し込み前にどのような人が利用できるのかを確認しておくと良いでしょう。

基本的な申込条件は、各金融機関が用意している住宅ローンの商品説明書に記載されています。

申込条件は金融機関によって異なります。今回ご紹介するのはSBI新生銀行の例です。

- 借入申込時の年齢が20歳以上65歳以下で、かつ、完済時年齢が80歳未満であること

- 団体信用生命保険への加入資格を有すること

- 前年度税込年収が300万円以上の正社員または契約社員であること

- 自営業の方については業歴2年以上、かつ2年平均300万円以上の所得(経費控除後の金額)を有すること

- 日本国籍または永住許可を有すること。なお、永住許可を有しない場合は、配偶者が日本国籍または永住許可を有し、かつその配偶者が連帯保証人となること

- その他当行所定の資格・要件を満たしていること

- 上記以外にも条件がございます。詳しくはこちらをご確認ください。

一般的に住宅ローンの審査のお申し込みは、Webで行えます。審査期間を短くしたい人は、書類の送付や受け取りに時間がかからずに済む「Web」を選ぶのがおすすめです。

申込書に記入するか、申込画面で入力するのは、主に以下の情報です。

| 申込者に関する情報 |

|

| 勤務先に関する情報 |

|

| 物件に関する情報 |

|

住宅ローン申込時の必要書類についてはこちらの記事もご覧ください。

住宅ローン審査の必要書類

住宅ローンの貸し出し決定までには、「申込人」「収入」「物件」と、多方面からの審査が行われます。審査には、個人情報などが記載された書類も必要です。ここでは、一部ですが、提出を求められる書類をご紹介します。

以下は、審査時に必要となる書類の一例です。必要書類は、各金融機関で異なるため、申込時に改めてご確認ください。

- 運転免許証等の本人確認書類

- 住民税課税証明書

- 住民税課税決定通知書

- 所得税納税証明書

- 物件の売買契約書

- 重要事項説明書

- 物件パンフレット

原則として、住宅ローンの審査は、これらの書類がすべてそろってから行われますので、提出書類に不備があると審査が遅れてしまいます。提出書類は不備がないようにそろえましょう。

住宅ローン審査の申込後の流れ

次のような流れで進みます。

住宅ローン審査の申し込みをすると、まず審査に必要な書類の案内が届きます。

- 郵送の場合

申込書が銀行に到着してから5営業日程度で必要書類についての連絡が来るのが一般的です。必要書類の準備ができたら、返信用封筒に入れて返送することになります。 -

Web申込の場合

必要書類をネット上で確認でき、書類も電子データをアップロードすることで提出可能です。

審査書類を不備なく提出したら、いよいよ審査開始です。審査結果の通知方法は金融機関によって異なります。SBI新生銀行の場合は、早いと約7営業日ほどで案内が届きます。

住宅ローンの審査期間は事前の準備でスムーズに進めよう

住宅ローンの申し込みをしてから審査の結果が出るまでの期間は、不安な気持ちにさらされるため、「早く結果が出てほしい!」という人は多いと思います。

審査をスムーズに進めるためにも、早めに金融機関の審査フローと必要書類を確認しておき、住宅購入が決まったらすぐにローン審査に動けるように準備を整えておきましょう。

記事のおさらい

住宅ローンの審査期間はどれくらい?

住宅ローンの審査は、事前審査が1~3日、本審査が1~3週間かかります。契約・融資実行まではさらに1週間ほど必要です。全体で1ヵ月程度かかるため、余裕をもったスケジュールが大切です。

住宅ローン契約に必要な審査と流れとは?

住宅ローン審査は、一般的に事前審査(仮審査)と本審査の2段階で行われます。まず、自己申告情報で簡易的な事前審査が行われ、通過後に書類を提出して本審査を受け、最終的に融資が決定・実行される流れです。

住宅ローン審査を短くする方法とは?

提出書類の不備をなくし、Webで申し込める金融機関を選びましょう。また、審査回数が少ない金融機関を選んだり、借入希望額を収入に見合った無理のない金額にすることも審査期間短縮につながります。

マイページへ登録済みの方は

こちら

- 本稿は2020年10月に作成し、2025年7月の情報を基に更新したものです。

はりかえ あい

- AFP

- 2級ファイナンシャル・プランニング技能士

株式、債券、金利、為替、REIT等、マーケットの変動がその価格等に影響を及ぼす金融商品を購入する際は、必ず個別金融商品の商品説明書等をご覧・ご確認いただき、マーケットの動向以外に、各金融商品にかかる元本割れなどの固有のリスクや各種手数料についても十分ご確認いただいた上でご判断ください。

本稿は、執筆者が制作したもので、SBI新生銀行が特定の金融商品の売買を勧誘・推奨するものではありません。

- 本資料は情報提供を目的としたものであり、SBI新生銀行の投資方針や相場観等を示唆するものではありません。

- 金融商品取引を検討される場合には、別途当該金融商品の資料を良くお読みいただき、充分にご理解されたうえで、お客さまご自身の責任と判断でなさるようお願いいたします。

- 上記資料は執筆者が各種の信頼できると考えられる情報源から作成しておりますが、その正確性・完全性をSBI新生銀行が保証するものではありません。

当行では具体的な税額の計算、および、税務申告書類作成にかかる相談業務はおこなっておりません。個別の取り扱いについては、税理士等の専門家、または所轄の税務署にご確認ください。

新着記事

閲覧が多い記事

おすすめ記事

マイページへ登録済みの方は

こちら

住宅ローン関連コンテンツ

パワースマート住宅ローンについて

- 借入金額は500万円以上3億円以下(10万円単位)です。

- 借入期間は、変動金利(半年型)をご選択された方で新規に住宅購入・建設資金のお借り入れの場合は5年以上50年以内(1年単位)※、それ以外のお借り入れについては5年以上35年以内(1年単位)です。※借入期間が35年を超える場合、当初借入金利に年0.1%の金利上乗せとなります。

- ご融資の対象物件となる土地、建物に、当行を第一順位の抵当権者とする抵当権の設定登記をしていただきます。

- お借り入れに際しては当行所定の審査がございます。審査結果によっては、借入利率等の借入条件がご希望にそえない場合がありますので、あらかじめご了承ください。

- 変動金利(半年型)、当初固定金利をご選択された方は、当初借入金利適用期間終了後、変動金利(半年型)が自動適用となります。

- 変動金利(半年型)、当初固定金利を利用されている方は、金利変更時に当初固定金利をご選択いただくことも可能です。ご選択にあたっては、手数料5,500円(消費税込み)がかかります。

- 各金利タイプは、金利情勢等により、やむを得ずお取り扱いを中止する場合もございます。

- 事務手数料は、借入金額に対して2.2%(消費税込み)を乗じた金額となります。それ以外に抵当権設定登録免許税、印紙税※、司法書士報酬、火災保険料等がかかります。※電子契約サービスをご利用の場合、印紙税は不要ですが、別途電子契約利用手数料5,500円(消費税込み)がかかります。

- 住宅ローンの借入日はお客さまにご選択いただきます。ご契約日からご契約日の属する月の翌々月の最終営業日までの期間における当行営業日をご選択ください。

- SBI新生銀行ウェブサイトにて、借入金額や借入期間に応じた毎月の返済額を試算できます。

- パワーコール<住宅ローン専用>、SBI新生銀行ウェブサイトにて商品説明書をご用意しています。

- 当行の住宅ローンを既にご利用中のお客さまにつきましては、当行で借り換えをすることはできません。

- 1つのお取引に対して適用できるキャンペーン・プログラムが複数ある場合は、原則として1つのみお選びいただきます(ただし、同時適用が可能なキャンペーン・プログラムを実施している場合もございます)。

[2025年11月17日現在]