住宅ローンは変動金利と固定金利どっちが良い?違いと選び方を解説

更新日:2025年9月

住宅ローンを組むとき、「変動金利」と「固定金利」のどちらを選ぶかは、多くの人が最初に迷うポイントです。

変動金利は借入当初の金利が低くて毎月の返済額を抑えやすいメリットがある一方で、市場の金利が上がると、住宅ローンの金利もあがって返済額が増える可能性があります。固定金利は金利が変わらないメリットがありますが、返済計画が立てやすく安心感がありますが、金利はやや高めです。それぞれにメリットとデメリットがあり、向いている人も違います。

本記事では、住宅ローンの変動金利と固定金利の違いや、ライフプランに合わせた金利タイプの選び方のポイントなどをわかりやすく解説します。

住宅ローンの固定金利と変動金利の違い

住宅ローンの固定金利と変動金利の違いを一言で表すと、固定金利は「金利が高い代わりに金利が変動しない」、変動金利は「借り入れ当初の金利が低い代わりに、その金利が将来あがる可能性がある」と整理できます。

<固定金利と変動金利の違い>

| 特徴 | メリット | デメリット | 向いている人 | |

|---|---|---|---|---|

| 固定金利 | 金利が変動しない | 住宅ローン返済額 が想定外に上がるリスクを抑えられる | 一般的に変動金利に比べて金利が高い | 将来的に支出が増える見込みのある人、長期的な返済計画に安定を求める人 |

| 変動金利 | 金利が変動する可能性がある | 借入当初の毎月返済額を抑えやすい | 金利が上昇すると返済額が増えるリスクがある | 繰上返済を行う資金的な余裕がある人 |

固定金利の特徴

固定金利の最大の特徴は、「毎月の返済金額が上がらないこと」です。将来、住宅ローンの金利相場が上昇しても、借入時の金利がずっと適用されるため、家計の見通しを立てやすくなります。

メリットは、住宅支出が想定外に上がるリスクを抑えられる点です。

特に、教育費などの支出が増えがちな子育て家庭にとっては安心感があります。実際、「思ったより塾代がかかった」「家電が一気に壊れ始めた」といった臨時支出はどの家庭でもある程度は発生するものです。固定金利なら、返済額が途中で上がらないため、そうした支出増とのダブルパンチを避けることができます。

一方、デメリットは、変動金利に比べて金利が高めな点です。返済期間中に金利が上昇しなかった場合は、「変動金利で借りていたほうが総支払額が少なかった」となる可能性があります。

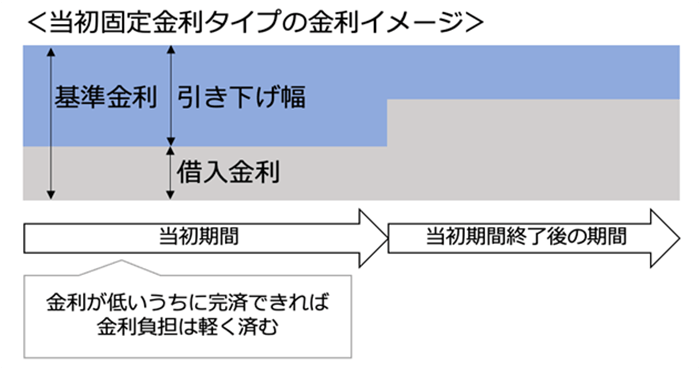

固定金利は、将来的に支出が増える見込みのある方や、長期的な返済計画に安定を求める方に向いています。また、「当初固定金利タイプ」は、繰上返済を考えている方にも適しています。

- 当初固定金利タイプ・・・借入時の金利が一定期間だけ固定される住宅ローン。固定期間終了後は、変動金利や固定金利へ切り替わります。

固定金利の住宅ローンについてはこちらの記事もご覧ください。

変動金利の特徴

変動金利の特徴は、「借入当初の金利が低く抑えられていること」です。多くの商品では借入当初から大きな金利引き下げ幅が適用されるため、固定金利と比べて借入初期の返済負担が軽くなる傾向があります。

メリットは、借入初期の毎月返済額を抑えやすい点です。金融機関によっては、固定金利の2分の1以下の金利で借りられるケースもあり、月々の返済額に数万円の差が出ることもあります。金利相場が低水準で推移すれば、総返済額を抑えられる可能性もあります。

一方でデメリットは、将来的に金利が上昇すると返済額が増えるリスクがあることです。多くの金融機関では「5年ルール」や「125%ルール」により急激な返済額の上昇を抑える仕組みを導入していますが、その結果、金利が上がった際に元本の返済が後回しになり、完済までの負担が大きくなる可能性もあります。

ただし、SBI新生銀行など、5年ルール・125%ルールを適用していない金融機関を選べば、元本の返済が後ろ倒しになるおそれは少なくなります。

変動金利は、繰上返済を行う資金的な余裕がある方に向いています。繰上返済を活用すれば、金利上昇リスクにも柔軟に対応できます。

5年ルールや125%ルールなどの詳細については、こちらの記事もあわせてご覧ください。

住宅ローンの金利が変動する要因

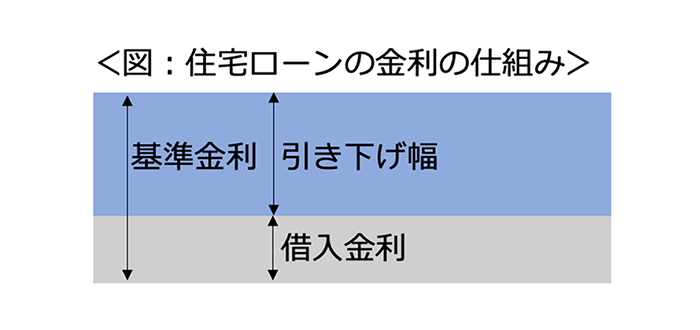

住宅ローンの金利が変動する要因は、以下の算式と図で理解できます。

<算式>

基準金利-引き下げ幅=借入金利

住宅ローンの借入金利は、基準金利から引き下げを行うことで決まります。

基準金利とは、各金融機関が定める「住宅ローンの金利の土台」となる金利のことです。

全期間固定金利型は、日本の長期国債などの利回りの影響を受けやすく、変動金利は日本銀行(以下、日銀)が決定する政策金利の影響を受けやすいといわれています。

引き下げ幅は、銀行が決めているもので、原則として住宅ローンを借りる時に引き下げ幅や条件が決まります。

例えば、全期間固定金利型や変動金利型の場合は、当初に決めた引き下げ幅が完済まで続くのが一般的です。一方、当初固定金利型は、当初期間終了後に引き下げ幅が縮小されるため、基準金利が変わらなかったとしても、借入金利が上昇してしまうケースが多くあります。

住宅ローン金利タイプを選ぶ際のポイント

一般的には変動金利を選ぶ人が多いものの、自分に合った金利タイプを選ぶため、慎重な検討しましょう。ここでは、固定金利と変動金利で迷ったときに確認したいポイントを解説します。

返済期間

返済期間は、金利タイプを選ぶうえで重要なポイントです。返済期間が短いほど金利上昇リスクを抑えやすく、長いほどリスクが高まります。

原則として返済期間は借入後に変更できません。借入前に毎月の返済額がどの程度になるかを、返済期間を変えながら複数のパターンでシミュレーションして決めるのがおすすめです。

短期間で完済できそうなら低金利の変動金利を、返済が長期になりそうなら返済額が安定する固定金利を選ぶことも検討しましょう。

将来の収支見込み

将来、子どもの進学や車の購入、親の介護、産休・育休など、大きな支出の見込みがある場合は、その時期に金利が上昇すると家計への負担が大きくなります。そのため、こうした支出が見込まれる期間には、金利上昇リスクを避けられる固定金利を選ぶのも選択肢の一つです。

ただし、十分な預貯金があり支出増に対応できる場合や、将来的に収入アップの見込みがある場合などは、変動金利も選択肢になります。金利上昇リスクに備えられる体制があるなら、借入初期の金利が低く済む変動金利を選ぶのも良いでしょう。

金利動向をチェックする習慣

金利の動向をこまめにチェックし、必要に応じて繰上返済や借り換えといった対応策を取れる人には、低金利の恩恵を受けやすい変動金利が向いています。

一方で、金利の変化を追うのが苦手な人や、忙しくてチェックする余裕がない人は、返済額が一定の固定金利を選ぶことで、安心して返済を続けられるでしょう。

自分の性格やライフスタイルに合った選び方をすることが大切です。

ケース別金利タイプの選び方

住宅ローンの金利タイプは、ライフプランやライフイベント、家計の状況、金利見通しの考え方や金利の仕組みなどを踏まえて、自分に合ったタイプを選ぶことが大切です。

例えば、退職金で一括返済を考えている人なら、退職時期に合わせて返済期間や固定金利にする期間を決めると良いでしょう。子どもが小さくこれから教育費が増える家庭では、一定期間金利が上がらないタイプを選ぶと家計の安定を図れます。また、共働き世帯や将来資産を得られる見込みがある人は、余裕をもって返済しやすいため変動金利も選択肢になります。

以下の表では、属性や将来設計に応じた住宅ローン選びのポイントをまとめています。自分や家族のライフスタイルに照らし合わせて、金利タイプ選びの参考にしてください。

| 属性や考え方など | 住宅ローン選びのポイント・選択肢 |

|---|---|

| 退職金で完済するケース |

|

| 60歳以降も働くケース | 60歳以降の収入減に備えて、ローンを2本立てで組む方法もある。1本は「60歳-契約年齢」で組むなど、60歳以降の返済負担が減るように工夫することも検討してみる |

| 子どもがまだ小さいケース |

|

| 共働きのケース |

|

| 将来、まとまった資産を得られる見込みがあるケース |

|

住宅ローンの固定金利と変動金利の選び方、お得な住宅ローンの利用についてはこちらもご覧ください。

日銀のマイナス金利政策と今後の金利状況

金利タイプを選ぶときは、今後の金利の見通しも踏まえて判断することも大切です。1999年のゼロ金利政策以降、日本では長らく低金利の状態が続いてきました。しかし、2024年3月に日銀がマイナス金利政策の解除を決定し、金融政策が転換点を迎えました。その後は、2024年7月と2025年1月に政策金利の引き上げが実施されています。(※本記載は2025年8月時点の情報です)。

特に、政策金利は住宅ローンの変動金利に直接影響します。今後さらに政策金利が上昇すれば、変動金利で住宅ローンを借りると途中で毎月の返済額が増加する可能性が高いため、最新の金利動向を把握しておくことが重要です。

今後の金利動向についてはこちらの記事もご覧ください。

金利タイプに迷ったらミックスローンやステップダウン金利もおすすめ

「固定金利の安心を得たいが、変動金利の低金利も捨てがたい」と感じる方には、固定金利と変動金利を組み合わせたタイプの住宅ローンを選ぶという手段もあります。

例えばSBI新生銀行では、固定金利と変動金利を一定の割合で組み合わせる「ミックスローン」や、返済が進むにつれて金利が段階的に下がる「ステップダウン金利」を取り扱っています。固定や変動か決めきれない場合は、こうしたローンを検討してみるのも一つの方法です。

ミックスローン

ミックスローンとは、住宅ローンの借入額を分割し、異なる金利タイプを組み合わせる方法です。たとえば、固定金利と変動金利をそれぞれ一定の割合で組み合わせることで、金利が上昇しても下落しても、片方のリスクをもう一方でカバーできるというメリットがあります。

次の表は、「全期間固定型」「金利ミックス」「変動(半年型)」の毎月返済金額を比較したものです。仮に金利が上がってしまった場合でも、ミックスローンは全期間固定型や変動型と比べて、最も不利な選択肢にはなっていないことがわかります。

【金利プランごとの毎月返済額の比較】

(前提条件)

借入額:3,000万円(金利ミックス:2,100万円は変動金利、900万円は固定金利)

返済期間:35年

変動金利:当初年0.42%、10年後年1.42%、15年後年2.42%

固定金利:年1.7%

| 返済開始時 | 金利1%上昇 (10年後) |

金利2%上昇 (15年後) |

|

|---|---|---|---|

| 全期間固定型 | 94,822円 | ― | ― |

| 金利ミックス (変動+全期間固定) |

82,219円 | 89,102円 | 95,092円 |

| 変動(半年型) | 76,819円 | 86,646円 | 95,155円 |

(出典)2025年8月筆者作成

ステップダウン金利

ステップダウン金利タイプの住宅ローンは、一定の年数が経過すると徐々に金利が下がっていく仕組みになっています。一般的なローンとは逆に、返済が進むにつれて毎月の返済額が減っていくのが特徴です。

そのため、返済期間中に収入の減少が見込まれる方や、子どもの教育費や生活費などで支出の増加が予想される方など、家計への負担を徐々に軽減したい方に向いています。

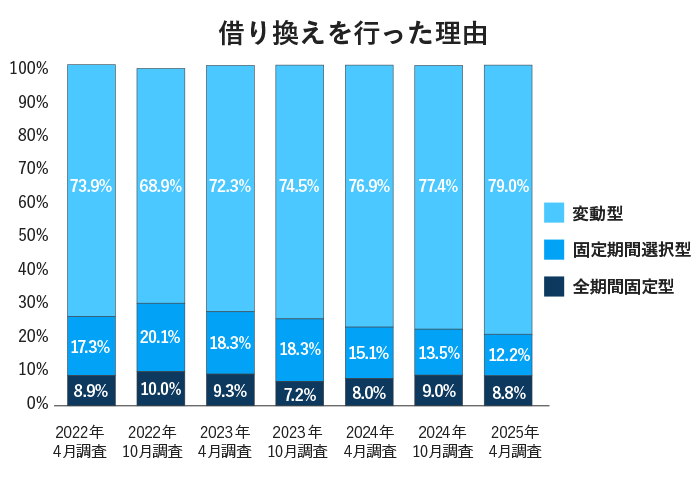

【2025年4月】住宅ローン利用者調査

住宅ローンの金利タイプを選ぶ際、「他の人がどのように選んでいるのか」は判断材料のひとつになります。

ここでは、独立行政法人住宅金融支援機構が実施した「住宅ローン利用者調査(2025年4月)」の結果をもとに、住宅ローン利用者が選択した傾向や考えていることを紹介します。

利用した金利タイプの割合

まず、実際にどの金利タイプが選ばれているのかを見てみましょう。2025年4月の調査結果では、変動金利を選んだ人が全体の79.0%と、割合が高くなっています。

(出典)住宅金融支援機構 「住宅ローン利用者調査(2025年4月調査)」をもとに2025年8月執筆者作成

この傾向は2022年以降で一貫して見られており、変動金利を選ぶ人の割合は常に約70%以上です。金利上昇リスクはあるものの、低金利のメリットを重視する選択が多くの利用者に支持されていることがわかります。

一方で、全期間固定型や固定期間選択型を選ぶ人も一定数います。「将来の返済額を確定させておきたい」「金利上昇に備えたい」といった理由で選んでいることが予想されます。

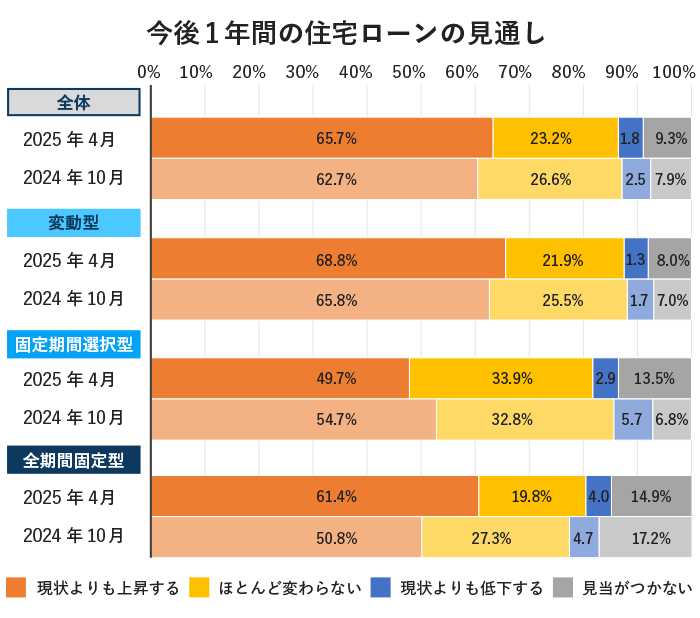

今後1年間の住宅ローンの金利見通し

同調査で、「今後1年間の住宅ローン金利がどうなると考えているか」についても尋ねられています。以下の表は、利用者が選んだ金利タイプ別に、今後の金利見通しの回答結果をまとめたものです。

(出典)住宅金融支援機構 「住宅ローン利用者調査(2025年4月調査)」をもとに2025年8月執筆者作成

特に注目したいのは、変動金利を選んだ人の68.8%が「金利は今後上昇する」と考えている点です。これは、他の金利タイプを選んだ人と比べて最も高い割合です。つまり、「金利が上がるかもしれない」と認識しながら、変動金利の住宅ローン返済をしている人が多いことがわかります。

逆に、「ほとんど変わらない」と回答した割合が最も高いのは固定期間選択型(33.9%)であり、慎重な姿勢が見て取れます。

住宅ローンの選択で重視するポイント

利用者が住宅ローンを選ぶ際に重視しているポイントは何でしょうか。2025年4月の調査では、「金利の低さ」や「団体信用生命保険の保障内容」などの条件面が上位を占めていました。

<住宅ローンを選んだ理由(【フラット35】以外)>

- 金利の低さ(61.0%)

- 団体信用生命保険の保障内容(20.2%)

- ペアローン・収入合算を利用できた(14.3%)

- 諸費用の安さ(12.7%)

- 金融機関の信用性(経営が安定している)(11.0%)

一方、全期間固定金利型である【フラット35】を選択された方の中には「金利がずっと変わらない安心(58.4%)」「国の機関(住宅金融支援機構)が提供する安心(15.8%)」といった声が出ていました。金利リスクに対する考え方の違いが、金利タイプの選択に影響していることがわかります。

ただし、金利の動きを正確に予測することは誰にもできません。住宅ローンの返済は10年、20年と長期にわたるため、将来のライフプランや家計状況を踏まえて、無理なく返済を続けられる金利タイプを選ぶことが最も重要です。

住宅ローンの選び方について、借入可能額や返済負担の大きさなどについて気になる方は、こちらの記事もご覧ください。

金利上昇リスクへの対応策

世界各国の政策金利は日本より高い傾向があり、日本でも将来的には金利が今より高くなる可能性があります。金利の動向は予測が難しいですが、変動金利を選ぶ場合は、あらかじめ対策を考えておくことが大切です。

ここでは「繰上返済」と「借り換え」による対応方法を紹介します。

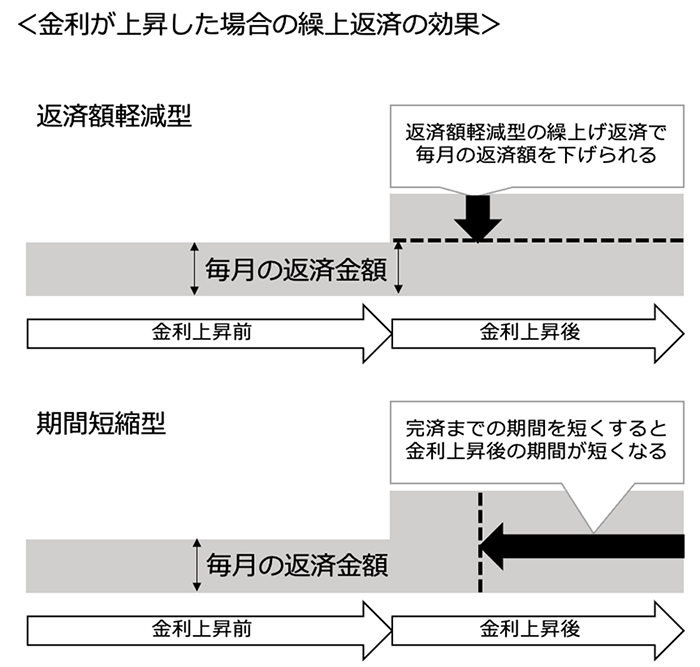

繰上返済で利息の増加を抑える

繰上返済は、予定より早く住宅ローンの一部または全部を返済することで、将来支払う利息を減らす方法です。繰上返済には、以下の2種類があります。

| 返済額軽減型 | 返済期間はそのままで、毎月の返済額を減らす |

|---|---|

| 期間短縮型 | 毎月の返済額は変えずに、返済期間を短縮する |

どちらも、金利が上昇しても将来の利息負担を減らす効果があります。

例えばSBI新生銀行では、1円以上・1円単位での繰上返済が可能です。対応金額や手数料の有無などは、金融機関ごとに異なるため事前に確認しておくと安心です。

借り換えで条件を見直す

もうひとつの対策が「住宅ローンの借り換え」です。以下のようなケースでは、金利上昇リスクを軽減できる可能性があります。

| ケース | 借り換え効果 |

|---|---|

| 今よりも低い金利の商品に借り換える | 毎月の返済額が減り、金利上昇への耐性が高まる |

| 固定金利の期間を変更する(例えば、固定10年→固定15年) | 金利上昇リスクを回避できる期間が延びる |

| 返済期間を延ばす | 月々の返済額を抑えられるため、無理なく返済を継続できる |

ただし、借り換えには、「新たなローン契約となるため、審査が必要」「事務取扱手数料や登記費用などの諸費用がかかる」といった注意点があります。

借り換えによって得られる経済的メリットが、手数料などのコストを上回るかどうか、事前にシミュレーションして判断することが大切です。

変動金利と固定金利どっちが良いか慎重に判断しよう

住宅ローンを選ぶ際は、変動金利と固定金利の特性を理解したうえで、自分の家計状況やライフプランも考慮しながら慎重に判断することが大切です。

低金利の恩恵を受けやすい変動金利は、短期間で返済できる見込みがある人や金利動向をこまめにチェックできる人に向いています。一方、返済額の安定を重視する場合や将来的な支出増が見込まれる場合は、固定金利で無理なく返済できる金額に抑えて借りると安心です。

金利見通しは予測が難しいため、「どちらが正解」とは一概に言えません。リスクと安心のバランスを意識し、必要に応じてミックスローンや借り換えなども視野に入れながら、自分にとって無理のない返済計画を立てましょう。

記事のおさらい

固定金利の特徴とは

固定金利は、金利が返済期間中変わらないため、返済計画が立てやすく安心感があります。一方、変動金利より金利が高めで、返済期間中に金利が下がってもその恩恵を受けられないデメリットがあります。

変動金利の特徴とは

変動金利は、借入当初の金利が低いため、毎月の返済額を抑えやすいのが特徴です。しかし、金利が上昇すると返済額が増えるリスクがあります。金利動向をこまめにチェックできる人や、繰上返済ができる資金的余裕がある人に向いています。

ライフプランに合わせた金利タイプの選び方とは

返済期間の長さや将来の収支見込みを考慮して選びます。子どもの教育費などで将来の支出増が予想されるなら、元利均等返済を前提に、返済額が変わらない固定金利が安心です。一方、返済期間が短い、または金利動向をチェックして繰り上げ返済できる余裕があるなら変動金利も選択肢になります。

マイページへ登録済みの方は

こちら

- 本稿は2020年10月に作成し、2025年8月の情報を基に更新したものです。

はりかえ あい

- AFP(R)

- 2級ファイナンシャル・プランニング技能士

株式、債券、金利、為替、REIT等、マーケットの変動がその価格等に影響を及ぼす金融商品を購入する際は、必ず個別金融商品の商品説明書等をご覧・ご確認いただき、マーケットの動向以外に、各金融商品にかかる元本割れなどの固有のリスクや各種手数料についても十分ご確認いただいた上でご判断ください。

本稿は、執筆者が制作したもので、SBI新生銀行が特定の金融商品の売買を勧誘・推奨するものではありません。

- 本資料は情報提供を目的としたものであり、SBI新生銀行の投資方針や相場観等を示唆するものではありません。

- 金融商品取引を検討される場合には、別途当該金融商品の資料を良くお読みいただき、充分にご理解されたうえで、お客さまご自身の責任と判断でなさるようお願いいたします。

- 上記資料は執筆者が各種の信頼できると考えられる情報源から作成しておりますが、その正確性・完全性をSBI新生銀行が保証するものではありません。

当行では具体的な税額の計算、および、税務申告書類作成にかかる相談業務はおこなっておりません。個別の取り扱いについては、税理士等の専門家、または所轄の税務署にご確認ください。

新着記事

閲覧が多い記事

おすすめ記事

マイページへ登録済みの方は

こちら

住宅ローン関連コンテンツ

パワースマート住宅ローンについて

- 借入金額は500万円以上3億円以下(10万円単位)です。

- 借入期間は、変動金利(半年型)をご選択された方で新規に住宅購入・建設資金のお借り入れの場合は5年以上50年以内(1年単位)※、それ以外のお借り入れについては5年以上35年以内(1年単位)です。※借入期間が35年を超える場合、当初借入金利に年0.1%の金利上乗せとなります。

- ご融資の対象物件となる土地、建物に、当行を第一順位の抵当権者とする抵当権の設定登記をしていただきます。

- お借り入れに際しては当行所定の審査がございます。審査結果によっては、借入利率等の借入条件がご希望にそえない場合がありますので、あらかじめご了承ください。

- 変動金利(半年型)、当初固定金利をご選択された方は、当初借入金利適用期間終了後、変動金利(半年型)が自動適用となります。

- 変動金利(半年型)、当初固定金利を利用されている方は、金利変更時に当初固定金利をご選択いただくことも可能です。ご選択にあたっては、手数料5,500円(消費税込み)がかかります。

- 各金利タイプは、金利情勢等により、やむを得ずお取り扱いを中止する場合もございます。

- 事務手数料は、借入金額に対して2.2%(消費税込み)を乗じた金額となります。それ以外に抵当権設定登録免許税、印紙税※、司法書士報酬、火災保険料等がかかります。※電子契約サービスをご利用の場合、印紙税は不要ですが、別途電子契約利用手数料5,500円(消費税込み)がかかります。

- 住宅ローンの借入日はお客さまにご選択いただきます。ご契約日からご契約日の属する月の翌々月の最終営業日までの期間における当行営業日をご選択ください。

- SBI新生銀行ウェブサイトにて、借入金額や借入期間に応じた毎月の返済額を試算できます。

- パワーコール<住宅ローン専用>、SBI新生銀行ウェブサイトにて商品説明書をご用意しています。

- 当行の住宅ローンを既にご利用中のお客さまにつきましては、当行で借り換えをすることはできません。

- 1つのお取引に対して適用できるキャンペーン・プログラムが複数ある場合は、原則として1つのみお選びいただきます(ただし、同時適用が可能なキャンペーン・プログラムを実施している場合もございます)。

[2025年11月17日現在]