住宅ローンを変動金利にした人が知るべき仕組みと対策を解説

更新日:2026年2月

2024年3月にマイナス金利政策が解除されて以降、日本の金融環境は大きな転換点を迎えました。住宅ローン金利についても上昇が進み始め、今後の動向に関心が高まっています。

こうした中、すでに住宅ローンを変動金利で借りている人や、固定金利の期間が終わって今後は変動金利になる人にとっては、金利が上がった場合にどう対応すればよいのかを整理しておくことが大切です。

本記事では、住宅ローンを変動金利で利用している人の割合や背景を整理したうえで、変動金利の仕組みや、金利が上がった場合の対処法について分かりやすく解説します。

住宅ローンを変動金利にした人の割合

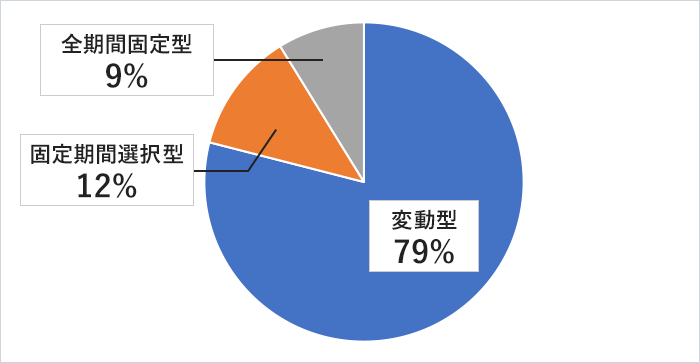

住宅ローンを利用する人の多くは、変動金利を選択しています。以下の調査結果を見ると、住宅ローン利用者のおよそ8割が変動金利を選んでおり、他の金利タイプを大きく上回っていることが分かります。

(出典)住宅金融支援機構「住宅ローン利用者の実態調査(2025年4月調査)」をもとに筆者作成

前回の調査(2024年10月)と比べると、「変動型」が1.6%増加し、「固定期間選択型」が1.3%、「全期間固定型」が0.2%減少しています。つまり、変動金利を選択する人の割合はむしろ増加している傾向があることがわかります。

なぜ変動金利にした人の方が多い?

変動金利を選ぶ人が多い理由のひとつは、固定金利に比べて金利水準が低い点にあります。

日銀が2024年にマイナス金利政策を解除して以降、住宅ローン金利は全体として上昇傾向にあります。しかし、2026年1月時点でも変動型は年0.6〜0.9%程度の商品が多く、固定型と比べると低い水準にとどまっています。このため、金利上昇を意識しつつも、「当面の返済額が大きな負担になりにくい」と感じて変動金利を選択する人が一定数いると考えられます。

一方、フラット35などの全期間固定型は、完済まで金利が変わらない安心感があるものの、契約時点の金利は変動型より高く、年2%以上の金利が設定される傾向があります。住宅価格が高止まりする中で、契約当初の毎月の返済額を抑えたいという意識が、結果として変動金利の選択につながっている可能性があると考えられます。

住宅ローン金利の選び方

住宅ローンの選び方を世代別に見てみると、借り方に違いが見えてきます。住宅金融支援機構の同調査によると、ペアローンや収入合算を利用している割合は、20代で約7割、30代で約4割に上ります。

ペアローンや収入合算は、世帯収入を合算することで借入可能額を増やせる点が特徴です。そのため、共働きを前提とする若年層が、駅近など利便性の高い物件を購入しやすくなっていると考えられます。

一方、40代~60代でペアローンや収入合算を利用している人の割合は3割もいません。教育費や老後資金といった支出を見据えて、堅実な返済計画を立てていることが予想されます。

住宅ローンの金利タイプや借り方に一律の正解はなく、年齢や収入状況、将来のライフプランによって適した選択は異なります。目先の金利水準だけにとらわれず、自身に合った住宅ローンを選ぶことが重要です。

住宅ローンの変動金利が上昇した場合の対策

住宅ローンの変動金利が上昇したとしても、一般的に金利見直しが半年ごとに行われるため、状況を確認しながら落ち着いて対策を検討する時間的な余裕があります。

金利が上がった場合に、毎月の返済額がどの程度上昇するのかをイメージしやすくするため、借入額3,000万円・返済期間30年のケースで、毎月の返済額を金利別にまとめました。

| 年0.5% | 年1.0% | 年1.5% | 年2.0% |

|---|---|---|---|

| 89,756円 | 96,491円 | 103,536円 | 110,885円 |

(出典)SBI新生銀行の住宅ローンシミュレーションを使用し筆者作成

表からも分かるとおり、金利が0.5%上昇するごとに毎月の返済額は約7,000円前後増加します。金利水準が高くなるほど、家計への影響も無視できなくなる点に注意が必要です。

借入金利が上がり始めた場合の対策としては、以下のようなものが挙げられます。ここから、それぞれの対策について、メリットや注意点を解説していきます。

<借入金利が上がった場合の対策>

- 固定金利に変える

- 繰上返済をする

- 借り換えをする

- 支出を見直す

固定金利に変える

「金利が上がり始めたら変動金利から固定金利に変更する」というのはポピュラーな金利上昇時の対策法です。将来の金利上昇リスクを避け、返済額を確定させられる点に安心感があります。

ただし、一般的に固定金利は変動金利よりも高めに設定されているため、固定金利に変更した時点で、返済額が上昇してしまう可能性が高い点に注意が必要です。たとえば、残債3,000万円・残り返済期間が30年の状態で、年0.5%の変動金利から年2.0%の固定金利に変更すると、毎月の返済額は約2万円上昇してしまうことがわかります。

もし変動金利がすでに高い水準まで上昇していれば、固定金利はさらに高くなっている可能性が高いです。変動金利から固定金利への切り替えは、変更する時点で返済額の増加が伴うことを覚悟しておくことが大切です。

繰上返済をする

資金に余裕がある人は、繰上返済をすることで、金利上昇時に毎月の返済額の増加幅を抑える効果が期待できます。住宅ローンは、返済期間が長く残債が大きいほど、金利上昇時の返済額が増えやすくなります。資金に余裕が生まれたら、繰上返済を検討してみるのもおすすめです。

繰上返済には、「返済額軽減型」と「期間短縮型」があります。

返済額軽減型は、返済期間はそのままで毎月の返済額を抑える方法です。たとえば、金利の上昇によって毎月の返済額が5,000円上がった場合でも、返済額軽減型の繰上返済を行うことで、その増加分を相殺し、毎月の返済額をおおむね元の水準に近づけることができます。

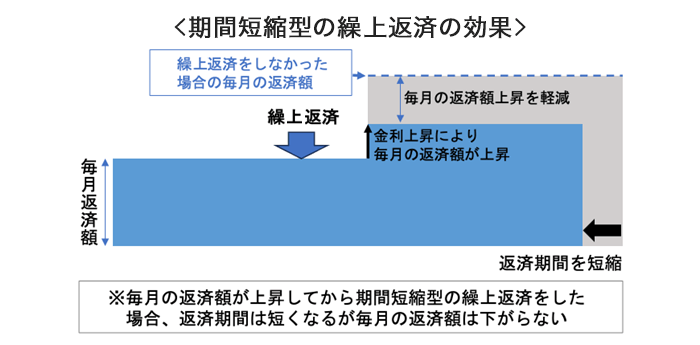

期間短縮型は、毎月の返済額はそのままで、返済期間を短くする方法です。借入金利が上がる前に繰上返済で残債を減らしておくことで、金利上昇後の毎月の返済額の増加幅を小さく抑える効果が期待できます。

繰上返済については以下の記事で詳しく解説しています。ぜひご覧ください。

借り換えをする

金利上昇時の対策として、「固定金利の住宅ローンに借り換える」「より金利の低い住宅ローンに借り換える」という手があります。

同じ金融機関内で変動金利から固定金利に切り替える場合、金利が優遇されている当初固定金利は選択できないケースが一般的です。一方、借り換えであれば、借り換え先で当初固定金利を選択できるため、比較的有利な金利で金利を固定することができます。

また、変動金利から変動金利への借り換えの場合でも、借り換えによって金利が下がるのであれば、検討の余地があります。

ただし、借り換えには事務手数料や登記関連費用などの諸費用がかかる点に注意が必要です。金融機関によっては、定額型の事務手数料を設けることで、借り換え時の負担を軽減しているケースもあります。

借り換えについては以下の記事で詳しく解説しています。ぜひご覧ください。

支出を見直す

住宅ローンの借入金利が上昇した際は支出の見直しを検討しましょう。

支出の見直しは、定額課金サービスや通信費、保険料といった固定費の削減が効果的だといわれています。一度見直すことで継続的な支出削減につながりやすく、生活水準への影響も比較的抑えやすいからです。

たとえば、金利上昇によって毎月の返済額が1万円増えたとしても、それを機に家計を見直した結果、支出を月2万円カットできれば、結果としては1万円の収支改善につながります。家計簿アプリなどを利用しながら、無理のない範囲で支出削減を検討してみるとよいでしょう。

変動金利の5年ルールと125%ルール

変動金利の住宅ローンには、金融機関によって「5年ルール」や「125%ルール」が設けられている場合があります。

「5年ルール」とは、主に元利均等返済において、借入金利が上昇しても毎月の返済額が5年間据え置かれる仕組みです。また、多くの金融機関では、5年ごとの返済額見直し時に、新しい返済額が直前の125%を超えないよう制限する「125%ルール」も採用されています。

ただし、これらはいずれも返済額の急激な増加を抑えるための仕組みであり、金利上昇そのものを防ぐ制度ではありません。金利が上がれば利息の割合が増え、元金の返済が進みにくくなるため、返済ペースは徐々に遅れていきます。家計への影響を和らげるための一時的な調整措置と理解しておくことが大切です。

変動金利の5年ルールと125%ルールについては以下の記事で詳しく解説しています。ぜひご覧ください。

日本の住宅ローン金利は上昇傾向

2022年〜2023年にかけて世界的にインフレが進行した影響で、欧米を中心に各国の金利は上昇し、長く続いた低金利時代から「高金利時代」といえる状況へと転換しました。本記事執筆時点(2026年1月)でも、各国の政策金利は依然として高水準にあり、インフレ率も完全には沈静化していないことから、高金利時代の明確な出口は見えていない状況が続いています。

こうした環境を背景に、海外では住宅ローン金利も高止まりしています。たとえば、米国では2022年2月第1週時点で年3.55%だった住宅ローンの30年固定金利が、2024年末には年6.42%まで上昇しました。その後も2026年1月時点まで、年6%〜7%程度の高水準で推移しています(*1)。

日本国内では、2024年3月にマイナス金利政策が解除され、住宅ローン金利にも徐々に変化が表れています。民間の金融機関の住宅ローンの変動金利は年1%を下回るケースも多く、国際的に見れば依然として低水準といえますが、以前のような「超低金利」とは言いにくくなってきています。

一方、固定金利については、より明確に上昇傾向が見られます。たとえば、住宅金融支援機構が提供する35年全期間固定型の住宅ローンである【フラット35】の金利は、2022年2月には年1.35%だったものが、2026年1月には年2.08%に到達しています(*2)。

- Freddie Mac Mortgage Rates「Primary Mortgage Market Survey」を参照

- 住宅金融支援機構 「【フラット35】借入金利の推移」(借入期間21年以上35年以下、融資率9割以下、新機構団信付き)のうち、各月の「最低金利」を参照

今後の金利動向については以下の記事で詳しく解説しています。ぜひご覧ください。

金利が上がっても慌てないことが大切

金利が上昇し、毎月の返済額が増えると不安な気持ちになるものです。そのような時ほど冷静に状況を整理することが大切です。慌てて下記のような選択をしないように注意しましょう。

【金利が上がった時に慌てて取ってはいけない行動】

- 住宅の売却を急ぐ

- 金利だけで借り換え金融機関を選ぶ

- 繰上返済で現金を使いすぎる

住宅ローンの完済を急ぐあまりに、物件を安値で手放してしまわないように注意

不動産仲介手数料がかかるだけでなく、引越し費用など、住み替えには多額の費用がかかるため、金利が上がったことを理由に慌てて家を売るのはおすすめできません。金利上昇時には、まずは家計を顧みて、返済を滞りなく続ける手段を考えることが大切です。

「慌てて金利だけを見て借り換え先金融機関を選ぶ」ということは避けよう

住宅ローンには団体信用生命保険(団信)が付いています。借り換えを急ぐあまり、金利だけで判断して団信の保障内容がグレードダウンしてしまうことがないように注意しましょう。団信には、死亡時に残債がゼロになる基本保障に加え、がん保障や介護保障などが付いたタイプもあります。借り換えを検討する際は、必要に応じて団信の保障を強化することも選択肢のひとつです。

繰上返済を急ぐあまりに、手元の現金が枯渇してしまうことは避けよう

子どもの学費用に貯めていた資金などを繰上返済に回すことで資金が足りなくなり、住宅ローンよりも高い金利のローンを借りる必要が生じてしまっては本末転倒です。冷静に対処方法を検討することが大切です。

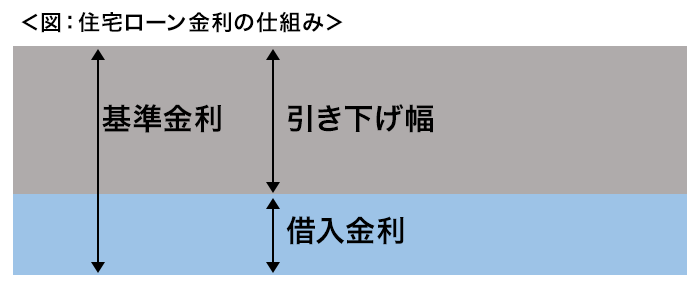

住宅ローンの金利の仕組み

ここからは、住宅ローンの借入金利がどのような仕組みで決められているのかを解説します。金利が上昇した際に、その原因や背景を理解しておくことで、必要以上の不安を抑えやすくなります。

多くの金融機関では、住宅ローンの借入金利は「基準金利-引き下げ幅」という考え方で決められています。

住宅ローンの借入金利=基準金利ー引き下げ幅

(筆者作成)

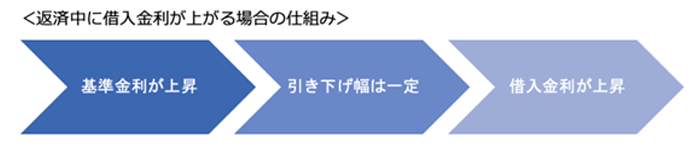

変動金利の引き下げ幅は全期間一定

変動金利の住宅ローンでは、原則として引き下げ幅は全期間を通して固定されています。したがって、「引き下げ幅が途中で縮小して金利が上がる」ということは起こりにくいといえます。

各金融機関では様々なタイプの住宅ローン商品を取り扱っているため、それぞれの商品の引き下げ幅をよく注意して確認しておくようにしましょう。

基準金利は変動する

変動金利の引き下げ幅は原則として一定であるため、返済の途中で変動金利が上がる主な原因は、基準金利の上昇にあります。基準金利は、金融機関ごとに決められています。

多くの金融機関では、基準金利をウェブサイトで公表しています。これから住宅ローンを借りる人は借入金利を、すでに返済中の人は、基準金利をチェックすることが大切です。

なお、固定金利の場合は、固定期間中に基準金利が上がっても、契約時に決めた金利がそのまま適用されます。

基準金利が影響を受ける金利

一般的に、変動金利の基準金利は短期プライムレートの影響を受けやすく、固定金利の基準金利は長期プライムレートの影響を受ける傾向があります。

短期プライムレートとは、金融機関が優良な貸し出し先に1年以内の短期融資を行う際に使用する金利のことであり、日銀が決定する政策金利の影響を受ける傾向があります。一方、固定金利に影響する長期プライムレートは、国債利回りなどを含む債券市場の動向が反映されやすいのが特徴です。

| 金利タイプ | 一般的な融資金利 | 影響する金利指標 |

|---|---|---|

| 変動金利 | 短期プライムレート | 政策金利が影響 |

| 固定金利 | 長期プライムレート | 債券市場の金利が影響 |

(筆者作成)

住宅ローンを変動金利にした人に関するよくある質問

住宅ローンを変動金利で利用している人が疑問に感じやすいポイントについて、よくある質問をもとに解説します。

変動金利が1番高かったのはいつですか?

日本の住宅ローンにおける変動金利が最も高かったのは、1990年代前半のバブル崩壊前後です。当時は日銀の政策金利が高水準にあり、住宅ローンの変動金利は年8%前後(*3)にまで達していました。

その後、景気後退やデフレの影響を受けて金利は段階的に低下し、2016年には日銀がマイナス金利政策を導入したことで、歴史的な低水準となりました。

しかし、2022年以降は長期金利の上昇を背景に固定金利が先行して上がり始め、2024年3月にマイナス金利政策が解除されて以降は、変動金利も上昇局面に入っています。今後も、住宅ローン金利は中長期的に上昇傾向が続く可能性が高いと考えられています。

- 日本銀行「長・短期プライムレート(主要行)の推移 1989年〜2000年」を参照

変動金利に注意点はありますか?

変動金利の住宅ローンには、いくつか注意しておきたいポイントがあります。

金利が上昇すると返済額が増える

変動金利は市場金利の影響を受けるため、将来の返済額は確定していません。金利が上昇した場合に、毎月の返済額がどの程度増えるのかを、あらかじめシミュレーションしておくことが大切です。

借りすぎるリスクがある

「今は金利が低い」「家賃並みだから大丈夫」と無理な金額を借りてしまうと、金利上昇時に家計が耐えられなくなる恐れがあります。変動金利を選ぶ場合は、将来の金利上昇も想定した、余裕のある返済計画を心がけましょう。

「5年ルール」と「125%ルール」により元金の減りが遅くなる

これらのルールにより毎月の返済額の急激な増加は抑えられますが、金利上昇時には利息の割合が増え、元金の返済が進みにくくなります。その結果、5年ごとの見直し時に毎月の返済額が最大1.25倍まで増えたり、返済ペースが大きく遅れたりする可能性がある点に注意が必要です。

住宅ローンを変動金利にした人は金利の先行きに気を配ろう!

日本では、1999年のゼロ金利政策以降、長期にわたって低金利環境が続いてきました。そのため、変動金利で住宅ローンを利用してきた人の中には、金利上昇を強く意識する機会が少なかった方も多いでしょう。

一方、近年は海外を中心に金利上昇局面が続いており、日本でも金融政策の正常化が進む中で、住宅ローン金利の先行きに注目が集まっています。変動金利を選択している場合は、こうした環境変化を踏まえ、金利動向を定期的に確認しておくことが重要です。

金利の先行きや返済への影響が気になる場合は、返済計画の見直しや相談ができる、金融機関の電話相談や専用窓口を活用するのもひとつの方法です。個別の返済状況を踏まえた説明を受けることで、今後の対応を落ち着いて検討しやすくなります。

SBI新生銀行の住宅ローン

各種シミュレーションはこちら

記事のおさらい

住宅ローンを変動金利にした人が知るべき仕組みとは?

変動金利の借入金利は「基準金利-引き下げ幅」で決まります。引き下げ幅は全期間一定ですが、基準金利は市場動向により半年ごとに見直されます。また、上昇しても5年間は返済額を据え置く「5年ルール」や、見直し後の返済額を1.25倍までに抑える「125%ルール」を設けている金融機関もあります。

変動金利が上昇した場合の対策とは?

主な対策として、将来のリスクを抑える「固定金利への変更」、利息負担を減らす「繰上返済」、より低金利な他行へ移る「借り換え」が挙げられます。また、家計の収支改善のために「固定費などの支出見直し」を行うことも、上昇分の負担を補う手段として有効です。

住宅ローンを変動金利にした人に大切なこととは?

定期的に金利動向や基準金利をチェックする習慣が大切です。金利上昇時に慌てて家を売却したり、団信の保障を下げて借り換えたりといった極端な行動は避け、まずは冷静にシミュレーションを行いましょう。手元の現金を使いすぎず、無理のない返済計画を維持することが肝要です。

マイページへ登録済みの方は

こちら

- 本稿は2023年9月に作成し、2026年1月の情報を基に更新したものです。

はりかえ あい

- AFP

- 2級ファイナンシャル・プランニング技能士

株式、債券、金利、為替、REIT等、マーケットの変動がその価格等に影響を及ぼす金融商品を購入する際は、必ず個別金融商品の商品説明書等をご覧・ご確認いただき、マーケットの動向以外に、各金融商品にかかる元本割れなどの固有のリスクや各種手数料についても十分ご確認いただいた上でご判断ください。

本稿は、執筆者が制作したもので、SBI新生銀行が特定の金融商品の売買を勧誘・推奨するものではありません。

- 本資料は情報提供を目的としたものであり、SBI新生銀行の投資方針や相場観等を示唆するものではありません。

- 金融商品取引を検討される場合には、別途当該金融商品の資料を良くお読みいただき、充分にご理解されたうえで、お客さまご自身の責任と判断でなさるようお願いいたします。

- 上記資料は執筆者が各種の信頼できると考えられる情報源から作成しておりますが、その正確性・完全性をSBI新生銀行が保証するものではありません。

当行では具体的な税額の計算、および、税務申告書類作成にかかる相談業務はおこなっておりません。個別の取り扱いについては、税理士等の専門家、または所轄の税務署にご確認ください。

新着記事

閲覧が多い記事

おすすめ記事

マイページへ登録済みの方は

こちら

住宅ローン関連コンテンツ

パワースマート住宅ローンについて

- 借入金額は500万円以上3億円以下(10万円単位)です。

- 借入期間は、変動金利(半年型)をご選択された方で新規に住宅購入・建設資金のお借り入れの場合は5年以上50年以内(1年単位)※、それ以外のお借り入れについては5年以上35年以内(1年単位)です。※借入期間が35年を超える場合、当初借入金利に年0.1%の金利上乗せとなります。

- ご融資の対象物件となる土地、建物に、当行を第一順位の抵当権者とする抵当権の設定登記をしていただきます。

- お借り入れに際しては当行所定の審査がございます。審査結果によっては、借入利率等の借入条件がご希望にそえない場合がありますので、あらかじめご了承ください。

- 変動金利(半年型)、当初固定金利をご選択された方は、当初借入金利適用期間終了後、変動金利(半年型)が自動適用となります。

- 変動金利(半年型)、当初固定金利を利用されている方は、金利変更時に当初固定金利をご選択いただくことも可能です。ご選択にあたっては、手数料5,500円(消費税込み)がかかります。

- 各金利タイプは、金利情勢等により、やむを得ずお取り扱いを中止する場合もございます。

- 事務手数料は、借入金額に対して2.2%(消費税込み)を乗じた金額となります。それ以外に抵当権設定登録免許税、印紙税※、司法書士報酬、火災保険料等がかかります。※電子契約サービスをご利用の場合、印紙税は不要ですが、別途電子契約利用手数料5,500円(消費税込み)がかかります。

- 住宅ローンの借入日はお客さまにご選択いただきます。ご契約日からご契約日の属する月の翌々月の最終営業日までの期間における当行営業日をご選択ください。

- SBI新生銀行ウェブサイトにて、借入金額や借入期間に応じた毎月の返済額を試算できます。

- パワーコール<住宅ローン専用>、SBI新生銀行ウェブサイトにて商品説明書をご用意しています。

- 当行の住宅ローンを既にご利用中のお客さまにつきましては、当行で借り換えをすることはできません。

- 1つのお取引に対して適用できるキャンペーン・プログラムが複数ある場合は、原則として1つのみお選びいただきます(ただし、同時適用が可能なキャンペーン・プログラムを実施している場合もございます)。

[2025年11月17日現在]