住宅ローンのペアローンとは?収入合算との違いや特徴を解説

マイホームの購入では「住宅ローンを申し込みたいけれど、購入したいマイホームの価格が予定より高くなりそうで不安」「自分の収入だけでは希望する金額が借りられそうもない」といった悩みが発生することがあります。

その解決策のひとつが、夫婦や親子で協力することで借入額を増やすことができる「ペアローン」です。本記事では、ペアローンの仕組みや、メリット・デメリット、収入合算との違いなどを解説します。

ペアローンとは?

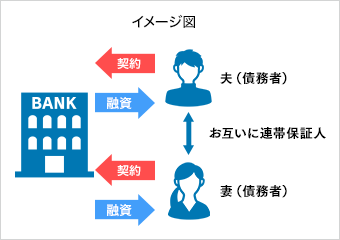

ペアローンは、夫婦や親子などの親族が1つの住宅を購入する際に、それぞれが住宅ローンの債務者となって契約する方法です。住宅ローンは2本に分かれ、お互いに相手の住宅ローンの連帯保証人になるのが一般的です。

2人で住宅ローンを組むことで、1人だけで借りるよりも大きな金額を借りられる点がメリットです。さらに、それぞれが団信に加入できますし、住宅ローン控除の適用をそれぞれ受けることができるのもメリットの一つです。

- ペアローン「連帯債務型」の仕組み

収入合算とは?

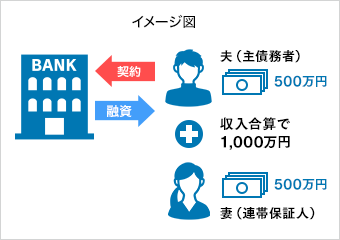

収入合算とは、一定の収入がある親族の収入を申込者(主債務者)の収入に合算する方法です。合算した金額をもとに住宅ローンの審査を受けられるため、単独でローンを組むより借入額を増やせる可能性が高くなります。

収入合算には「連帯保証型」と「連帯債務型」の2種類があり、主な特徴は次のとおりです。

-

連帯保証型

どちらかが主な債務者となって返済を行い、もう一方は収入合算者として連帯保証人になります。連帯保証人は住宅ローン控除を利用できず、団信にも加入できないのが一般的です。

-

連帯債務型

1本の住宅ローンを共同で借ります。返済は一方がまとめて行うことも可能ですが、債務者と連帯債務者の双方に同等の返済義務が生じます。住宅の登記上の持分割合等に応じて、双方が住宅ローン控除を利用できる点がメリットです。ただし、連帯債務型を取り扱っている金融機関は限られています。

- 収入合算「連帯保証型」の仕組み

SBI新生銀行のペアローン・収入合算

詳しくはこちら

ペアローンと収入合算の違い

収入合算とペアローンの一番の違いは、1本のローン契約に収入を合算するか、それぞれが別々にローン契約を結ぶのかという点です。万が一返済が滞った場合に、もう一方が返済しなければいけない点は共通しています。

そのほか、ペアローンでは2人とも団信に加入でき、住宅ローン控除を利用できますが、収入合算(連帯保証型)では主債務者のみが対象となります。

収入合算とペアローン、そして単独で住宅ローンを組む場合の違いを、以下の表にまとめました。単独・収入合算(連帯保証型)は夫が主債務者の場合、ペアローンは夫婦で申し込んだ場合を例にしています。

<収入合算(連帯保証型)・ペアローン・単独ローンの違い>

| 収入合算 (連帯保証型) |

ペアローン | 単独 | |

|---|---|---|---|

| 申込者 | 夫 | 夫・妻 | 夫 |

| 連帯保証人 | 妻 | 妻・夫 | |

| 返済 (口座引き落とし) |

夫 | 夫・妻 | 夫 |

| 団信加入 | 夫 | 夫・妻 | 夫 |

| 住宅ローン控除 | 夫 | 夫・妻 | 夫 |

- 金融機関によっては、同性パートナーをペアローンのペア相手や、収入合算者(連帯保証人)、担保提供者に指定することもできます。

収入合算とペアローンの詳細についてはこちらもご覧ください。

共働き夫婦の住宅ローンの選び方

ここでは、共働き夫婦の働き方別に、どのような形の住宅ローン契約が向いているかを紹介します。

夫婦双方に安定した収入がある家庭→ペアローン

夫婦ともに住宅ローン契約者に求められる「年収が300万円以上の正社員または契約社員」といった条件を満たせる場合は、ペアローンが選択肢に挙がります。

夫婦それぞれが借入をすることで、購入できる住宅予算が上がる可能性が高いです。また、返済額に応じて住宅の持ち分を持てるため、資産形成において平等感を持ちやすいでしょう。

夫婦の収入に差がある家庭→収入合算

夫婦間で収入差がある共働き家庭は、収入合算が向いています。収入が多いほうを主債務者、少ないほうを収入合算者(連帯保証人)として契約します。収入合算を利用すれば、単独で申し込むよりも借入金額を多くできる可能性が高まります。

片方が収入の大半を担っている家庭(もう片方が被扶養者)→単独契約

片方が収入の大半を担い、もう片方が専業主婦(主夫)やパート勤務などで扶養内にとどまっている家庭は、単独契約しか選べないケースが多いです。ペアローンや収入合算を利用するには、一定以上の収入が必要だからです。

例えばSBI新生銀行では、収入合算者の条件として「前年度の税込年収が100万円以上」が求められます。パートの配偶者を収入合算者にしたい場合は、このように金融機関ごとの条件を確認することが大切です。

共働き夫婦の住宅ローンの組み方についてはこちらの記事もご覧ください。

ペアローンのメリット

夫婦でペアローンを検討する際は、ペアローンのメリットを確認しておきましょう。

加入者それぞれが住宅ローン控除を利用できる

ペアローンの最大のメリットは、契約した2人ともが、住宅ローン控除の恩恵を受けられる点です。

住宅ローン控除とは、住宅ローンを利用してマイホームを購入等した場合に、年末時点の住宅ローン残高の一定割合を所得税から控除できる制度です。執筆時点(2025年9月)での主な条件は、下記の表のとおりです。

<新築・買取再販住宅の場合>

| 居住年ごとの借入限度額 (控除期間) |

||||

|---|---|---|---|---|

| 2022年 | 2023年 | 2024年 | 2025年 | |

| 認定長期優良住宅 認定低炭素住宅 |

5,000万円 (13年) |

4,500万円 (13年)

|

||

| ZEH水準省エネ住宅 | 4,500万円 (13年) |

3,500万円 (13年)

|

||

| 省エネ基準適合住宅 | 4,000万円 (13年) |

3,000万円 (13年)

|

||

| 一般の住宅 (省エネ基準を満たさない住宅) |

3,000万円 (13年) |

0円(適用なし) (2023年末までに建築確認を受けたもの または2024年6月末までに 建築された場合は2,000万円) (10年) |

||

| 控除率 | 年末借入残高×0.7% | |||

| 所得要件 | (1)合計所得金額2,000万円以下 (2)合計所得金額1,000万円以下 |

|||

| 床面積要件 | 所得要件(1)の場合は50m2以上 所得要件(2)の場合は40m2以上50m2未満 ((2)は新築等の認定住宅等の場合で、2025年末までに建築確認を受けた場合) |

|||

(出典)国税庁、国土交通省ウェブサイトなどをもとに2025年9月執筆者作成

<中古住宅の場合>

| 居住年ごとの借入限度額 (控除期間) |

||||

|---|---|---|---|---|

| 2022年 | 2023年 | 2024年 | 2025年 | |

| 認定 長期優良住宅 認定低炭素住宅 |

3,000万円 (10年) |

|||

| ZEH水準省エネ住宅 | ||||

| 省エネ基準適合住宅 | ||||

| 一般の住宅 | 2,000万円 (10年) |

|||

| 控除率 | 年末借入残高×0.7% | |||

| 所得要件 | 合計所得金額2,000万円以下 | |||

| 床面積要件 | 50m2以上 | |||

(出典)国税庁、国土交通省ウェブサイトなどをもとに2025年9月執筆者作成

例えば、中古の認定長期優良住宅をペアローンで購入したとき、年末時点で1人3,000万円の住宅ローン残高がある場合は、夫婦で合計6,000万円が住宅ローン控除の対象になります。控除額は「3,000万円×0.7%=21万円」で、2人分の合計は42万円となります。

もし、同じ物件を買うために単独で6,000万円を借りたら、住宅ローン控除の対象になるのは3,000万円(控除額は最大21万円)までです。このように、購入する住宅価格が住宅ローン控除の限度額を超える場合は、住宅ローン控除を最大限利用する目的でペアローンを選ぶ人も珍しくありません。

加入者それぞれが団体信用生命保険に加入できる

ペアローンでは、契約者双方が団信(団体信用生命保険)に加入できます。住宅ローン契約者が死亡や高度障害になった場合など、どちらかに不測の事態が生じても、それぞれのローンが団信で保障されるため、家計への影響を抑えやすくなります。

なお、収入合算の場合はペアローンと異なり、団信に加入できるのは主債務者のみです。収入合算者が亡くなった場合は保障がなく、その分リスクが残る点に注意が必要です。

団信については、以下の記事もご覧ください。

借入金額を増やすことができる

ペアローンでは夫婦それぞれが住宅ローンを組むため、2人分の借入額を合計することで、単独で借りるよりも大きな金額を確保しやすくなります。

例えば、1人の収入だけでは借入希望額に届かない場合でも、2人の収入を合わせることで借入が可能になり、選べる住宅の幅が広がったりします。このように、理想の住まいを購入しやすくなる点が、ペアローンの大きな魅力です。

加入者それぞれで返済条件を設定できる

契約者ごとに返済条件を設定できることも、ペアローンのメリットです。2人がそれぞれ住宅ローンを組むため、借入金額や返済期間、金利タイプなどを個別に選択できます。

例えば、収入の多いほうが多めに借りたり、年齢が若いほうは返済期間を長めに設定したりといった組み合わせが可能です。ほかにも、将来の金利上昇リスクを考慮して一方を固定金利、もう一方を変動金利にするといった工夫もできます。柔軟にプランを組めるため、家庭全体の資金計画を立てやすくなります。

ペアローンのデメリット

続いて、ペアローンのデメリットについても確認しておきましょう。

諸費用が2人分かかる

ペアローンのデメリットは、住宅ローンを組む際に発生する事務手数料や登記関連費用、印紙税などの諸費用が2人分必要になる点が挙げられます。

契約書の枚数が増えることで印紙税が高くなったり、司法書士への報酬が2人分になったりするため、通常は単独ローンに比べて高くつきます。

ただし、「借入金額×2.2%」のように、借入金額に一定の手数料率を乗じて事務手数料を計算する金融機関であれば、単独ローンでもペアローンでも、合計の事務手数料は変わりません。また、電子契約を選べば印紙税が不要なため、この点の負担は発生しません。

一方の死亡時にローン返済が残る

ペアローンでは契約者ごとに住宅ローンと団信が設定されるため、一方が亡くなればその人のローンは完済されますが、もう一方のローンは残ります。残された人は自分名義のローンに加えて生活費も1人で負担しなければならないため、家計が苦しくなる恐れがあります。

特に子どもがいる家庭では教育費や養育費がかかるため、注意が必要です。ペアローンを利用する際は、こうしたリスクを踏まえてシミュレーションを行い、必要に応じて生命保険などで備えることが大切です。

収入減少のリスクが高い

ペアローンは契約者が2人である分、単独ローンより収入減少のリスクが高い点に注意が必要です。例えば、産休・育休、病気やケガ、転職などでどちらか一方の収入が減ると、もう一方に大きな負担がかかります。

さらに、退職して収入がなくなれば住宅ローン控除の恩恵も受けられなくなります。将来収入が減っても無理なく返済を続けられるよう、事前によくシミュレーションを行い、将来の見込み収入と返済額のバランスをしっかり見極めることが大切です。

離婚時に住宅の返済方法について話し合いが必要になる

ペアローンは物件を共有名義で購入するため、もし離婚をすると、「どちらがその物件に住み続けるか」といった話し合いが難航する恐れがあります。

公平に解決する方法としては、離婚時までに物件を売却して住宅ローンを完済することなどが挙げられます。しかし、物件の売却価格が残債を下回れば債務が残ってしまい、その場合は手元の資産を繰上返済に充てる必要が生じます。こうしたケースでは、抵当権を設定している金融機関ともよく相談の上、最善の選択肢を模索する必要があります。

夫婦間でも贈与税が発生する場合がある

夫婦間であっても、年間110万円を超える金額を一方から受け取ったとみなされれば、贈与税の対象となります。ペアローンで住宅を購入する際、住宅ローンの返済割合や頭金の負担額と登記上の持分割合が大きく異なると、その差額が贈与と判断されるリスクがあります。

また、相手の繰上返済資金を肩代わりしたり、借り換えによって返済負担の割合が変わったりするケースも同様です。こうした事態を避けるには、実際の負担割合と持分割合をできるだけ一致させることが大切です。必要に応じて税理士などの専門家へ相談しましょう。

ペアローンはリスクを理解して慎重に検討しよう

ペアローンは、「借入可能額を増やしやすい」「2人とも住宅ローン控除を受けられる」といったメリットがある一方で、収入減少時や死亡時、離婚時などに注意が必要です。そのため、自分たちが希望するライフプランや将来のリスクを考慮しながら、慎重に計画を立てて必要な対策を講じることが重要です。

将来を見据えた住宅ローン選びは、家計に大きな影響を与えます。不安がある場合は、住宅ローン相談を活用しながら、具体的な借入条件や返済計画を納得できるまで確認しましょう。

記事のおさらい

ペアローンと収入合算の違いとは?

ペアローンは夫婦それぞれが独立した2本のローンを組み、互いに連帯保証人になります。収入合算は1本のローンに対し、片方の収入を合算して借入額を増やします。ペアローンは夫婦両方が団信・控除の対象です。

ペアローンのメリットとは?

最大のメリットは夫婦それぞれが住宅ローン控除を利用できることです。また、団信にそれぞれ加入でき、借入金額を増やせる、個別に返済条件を設定できる点も魅力です。

ペアローンを検討するときの注意点とは?

事務手数料などの諸費用が2人分かかること、一方の死亡後も他方のローン返済は残ること、離婚時に物件や返済について話し合いが必要になる点に注意が必要です。また、贈与税発生のリスクも考慮が必要です。

マイページへ登録済みの方は

こちら

- 本稿は2020年10月に作成し、2025年9月の情報を基に更新したものです。

はりかえ あい

- AFP

- 2級ファイナンシャル・プランニング技能士

株式、債券、金利、為替、REIT等、マーケットの変動がその価格等に影響を及ぼす金融商品を購入する際は、必ず個別金融商品の商品説明書等をご覧・ご確認いただき、マーケットの動向以外に、各金融商品にかかる元本割れなどの固有のリスクや各種手数料についても十分ご確認いただいた上でご判断ください。

本稿は、執筆者が制作したもので、SBI新生銀行が特定の金融商品の売買を勧誘・推奨するものではありません。

- 本資料は情報提供を目的としたものであり、SBI新生銀行の投資方針や相場観等を示唆するものではありません。

- 金融商品取引を検討される場合には、別途当該金融商品の資料を良くお読みいただき、充分にご理解されたうえで、お客さまご自身の責任と判断でなさるようお願いいたします。

- 上記資料は執筆者が各種の信頼できると考えられる情報源から作成しておりますが、その正確性・完全性をSBI新生銀行が保証するものではありません。

当行では具体的な税額の計算、および、税務申告書類作成にかかる相談業務はおこなっておりません。個別の取り扱いについては、税理士等の専門家、または所轄の税務署にご確認ください。

新着記事

閲覧が多い記事

おすすめ記事

今すぐお申し込み

マイページへ登録済みの方は

こちら

住宅ローン関連コンテンツ

パワースマート住宅ローンについて

- 借入金額は500万円以上3億円以下(10万円単位)です。

- 借入期間は、変動金利(半年型)をご選択された方で新規に住宅購入・建設資金のお借り入れの場合は5年以上50年以内(1年単位)※、それ以外のお借り入れについては5年以上35年以内(1年単位)です。※借入期間が35年を超える場合、当初借入金利に年0.1%の金利上乗せとなります。

- ご融資の対象物件となる土地、建物に、当行を第一順位の抵当権者とする抵当権の設定登記をしていただきます。

- お借り入れに際しては当行所定の審査がございます。審査結果によっては、借入利率等の借入条件がご希望にそえない場合がありますので、あらかじめご了承ください。

- 変動金利(半年型)、当初固定金利をご選択された方は、当初借入金利適用期間終了後、変動金利(半年型)が自動適用となります。

- 変動金利(半年型)、当初固定金利を利用されている方は、金利変更時に当初固定金利をご選択いただくことも可能です。ご選択にあたっては、手数料5,500円(消費税込み)がかかります。

- 各金利タイプは、金利情勢等により、やむを得ずお取り扱いを中止する場合もございます。

- 事務手数料は、借入金額に対して2.2%(消費税込み)を乗じた金額となります。それ以外に抵当権設定登録免許税、印紙税※、司法書士報酬、火災保険料等がかかります。※電子契約サービスをご利用の場合、印紙税は不要ですが、別途電子契約利用手数料5,500円(消費税込み)がかかります。

- 住宅ローンの借入日はお客さまにご選択いただきます。ご契約日からご契約日の属する月の翌々月の最終営業日までの期間における当行営業日をご選択ください。

- SBI新生銀行ウェブサイトにて、借入金額や借入期間に応じた毎月の返済額を試算できます。

- パワーコール<住宅ローン専用>、SBI新生銀行ウェブサイトにて商品説明書をご用意しています。

- 当行の住宅ローンを既にご利用中のお客さまにつきましては、当行で借り換えをすることはできません。

- 1つのお取引に対して適用できるキャンペーン・プログラムが複数ある場合は、原則として1つのみお選びいただきます(ただし、同時適用が可能なキャンペーン・プログラムを実施している場合もございます)。

[2025年11月17日現在]