住宅ローンの事前審査・仮審査とは?日数や必要書類、本審査との違いを解説

住宅ローンを契約するには金融機関の審査に通過する必要があります。一般的に、住宅ローンの審査は2段階に分かれていて、事前審査や仮審査と呼ばれる審査があり、それらに通過した人が本審査に進むことになります。

事前審査や仮審査、そして本審査ではどのようなポイントが審査されるのでしょうか。この記事では、住宅ローンの審査について詳しく解説していきます。

住宅ローンの事前審査・仮審審査にかかる日数

事前審査や仮審査にかかる時間は、3~4営業日という金融機関が多い傾向です。

土日祝日などを挟んだ場合1週間程度あれば審査結果が判明するでしょう。ただし、郵送で事前審査申込書のやりとりするなど、思ったより時間がかかることもありますので、注意が必要です。事前審査・仮審査を急ぎたい人は、インターネットで事前審査を申し込める金融機関を利用すると郵送や来店の時間を短縮できます。

住宅ローンの事前審査・仮審査と本審査の違い

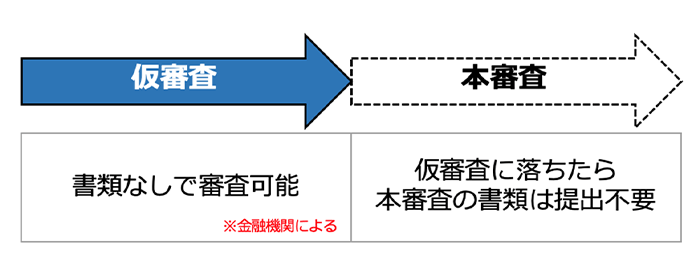

住宅ローンの事前審査・仮審査とは、本審査の前に行われる簡易的な審査です金融機関によって、審査の内容は異なりますが、書類の提出が必要ないケースも多くあります。その場合、収入や勤続年数、購入したい物件などの情報をインターネット上で入力するだけで審査に申し込むことができます。なお、事前審査を行うことで、その金融機関から「住宅ローンを借りることができるか」を知ることができます。なお、事前審査だけでは、住宅ローンの借り入れ可否が決定するわけではありませんので注意しましょう。

一方、本審査では、物件評価など事前審査より詳しく審査されます。仮審査では申込者の自己申告で済んだ各種情報も、本審査では源泉徴収票や不動産の売買契約書などの正式な書類を多数そろえて提出する必要があります。本審査では、住宅ローンの融資可否や融資条件について最終的な回答が得られます。

住宅ローンの事前審査・仮審査と本審査の一番の違いは、金融機関から得られる回答の確実性です。仮審査では大きな手間なく審査ができる代わりに、得られる回答はあくまでも「融資可否の見込み」にとどまります。

その後の本審査で詳細な情報を審査された結果次第で、住宅ローンを借入できないこともあります。

本審査を通過した後は、原則として正式に住宅ローンを借りることができます。

では、なぜ仮審査が設けられているのでしょうか。それは、仮審査の時点で審査に落ちることや審査に通る可能性が低いことがわかっていれば、顧客も金融機関も、お互いに本審査や手続きなどその後の労力を抑えることができるからです。例えば、購入を検討している物件が「自分の年収の割に高いのではないか」と心配なときには、仮審査を行うことで希望の借入額が借りられそうかについての見通しを把握できるので、物件の予算を決めるのにも役立つでしょう。

住宅ローンの事前審査・仮審査の申し込みから借り入れまでの流れ

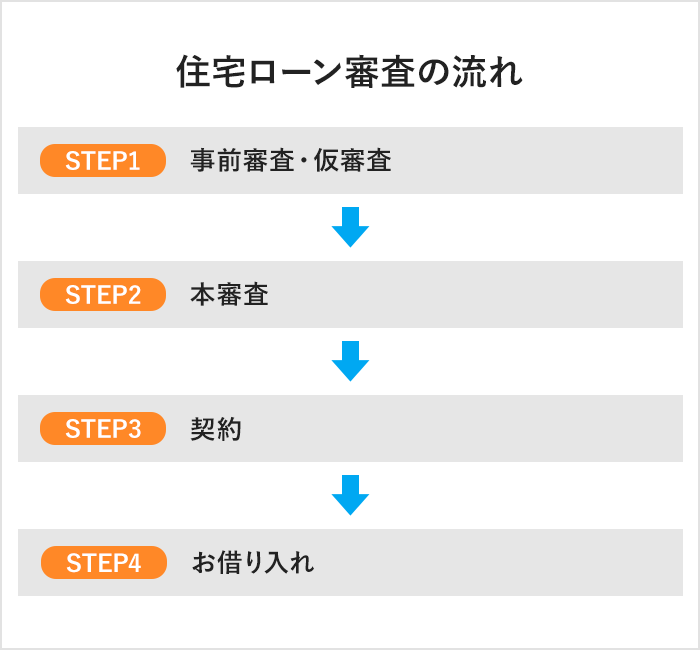

建売住宅やマンションを購入する場合の住宅ローンの仮審査から実際に借り入れるまでの流れは次のとおりです。

- 注文住宅の場合は物件完成前に土地代金や着工金の支払いなどが必要となるため、流れが異なります。そのほか、金融機関やローンの種類によっても変わることがあります。

事前審査、仮審査の申し込み

一般的に、仮審査の申し込みは、購入したい物件を検討している段階や購入申し込みをして物件を仮押さえしたタイミングですぐに行います。仮審査に通ったら、物件の売買契約などを行い、本審査に必要な書類を集めて住宅ローンの申し込み手続きを進めます。

本審査の申し込み

本審査は仮審査よりも金融機関の審査期間が必要になる傾向があります。一般的には1~2週間ほどですが、場合によっては3~4週間かかることもあるため、融資実行日(通常は物件の引き渡し日)から逆算して余裕をもって申し込むようにしましょう。

住宅ローンの本契約

本審査を無事に通過したら、契約内容の最終確認をして契約手続きを行います。すると、融資実行日には借入金額が指定した銀行口座に入金される形で融資が受けられます。そして、入金された資金と自分で用意した頭金を合わせて不動産屋などの売買契約の相手に支払うことで、物件の引き渡しが完了します。

SBI新生銀行の住宅ローン

審査の流れはこちら

住宅ローンの事前審査・仮審査に必要な書類

事前審査・仮審査の申し込みに必要な書類は、金融機関によって異なります。金融機関によっては、書類が不要な場合もありますが、一方で事前審査・仮審査時点で、一定の書類を必要としている金融機関もあります。必要書類は、直接金融機関に確認をしておきましょう。

<事前審査・仮審査に必要な書類例>

| 書類の種類 | 具体例 |

|---|---|

| 本人確認書類 | 運転免許証、マイナンバーカード等 |

| 収入確認書類 | 給与所得の源泉徴収票 住民税の課税証明書等 |

| 物件確認書類 | 物件資料等(物件所在地・築年月・物件の面積などがわかるもの) |

| 返済状況の確認書類 (借り換えの場合) |

返済予定表 返済中の銀行口座のデータ |

書類の提出が必要ない場合でも、各種情報を自己申告する際には上記のような書類があると正確かつスムーズに仮審査の申し込みができるので、手元にそろえておくと良いでしょう。なお、転職歴のある人は現在の情報だけでなく、以前の職場の情報も申込書に記載しないといけない場合があるので、合わせて確認しておきましょう。

住宅ローンに必要な書類について詳しく知りたい方は下記をご確認ください。

住宅ローンの事前審査・仮審査の審査項目

事前審査・仮審査の申し込みフォームを見てみると、さまざまな記入項目があります。記入項目の中でも重視されるのはどの項目なのでしょうか。

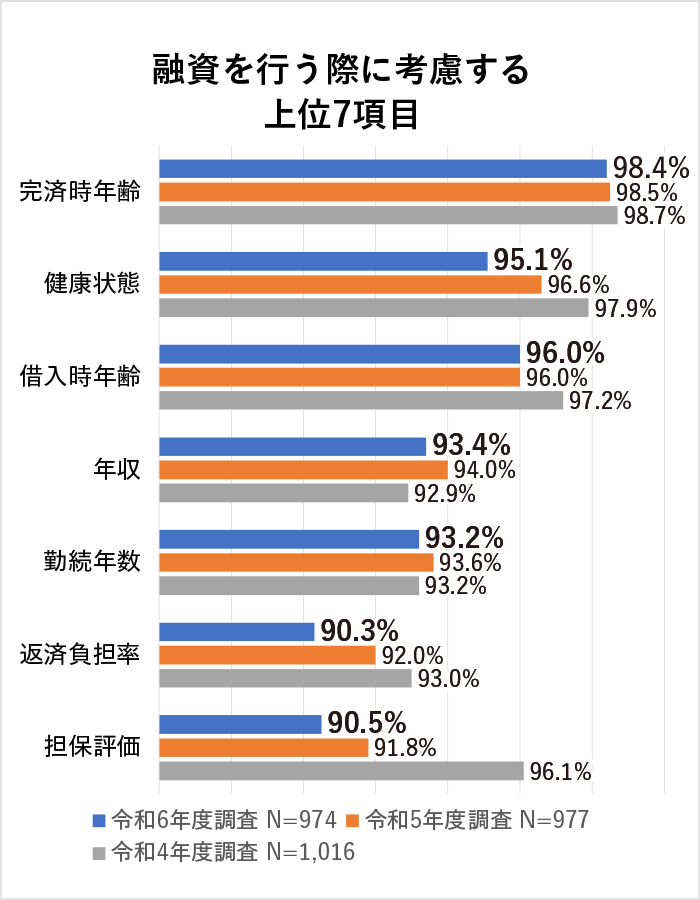

そこで、民間住宅ローンの実態に関する調査結果を基に、住宅ローンの審査で重視される上位項目をグラフにしてみました。事前審査・仮審査では、これらの上位項目が重視される可能性が高いといえます。

(出典)「国土交通省 住宅局 令和6年度民間住宅ローンの実態に関する調査結果報告書」を基に筆者作成

以降では住宅ローンの融資を行う際の重視される上位項目について解説します。

完済時年齢・借入時年齢

ほとんどの金融機関は、完済時と借入時の両方の年齢を考慮しています。完済時年齢とは、繰上返済をしなかった場合の最終返済時の年齢のことです。

一般的に、20代~30代の会社員であれば、その後の収入の安定や増加が想定されます。一方、50代~60代のように年齢を重ねていると、定年退職等を理由に収入が減る可能性が高くなります。例えば返済期間30年のローンを借りる場合、借入時に30歳であれば完済時年齢は60歳ですが、借入時に50歳だと完済時年齢は80歳になります。借入後に年収が下がるリスクが高いのがどちらなのかは、容易に想像できるのではないでしょうか。

健康状態

健康状態は、事前審査・仮審査において質問をされることは稀です。ただ、一般的な住宅ローンの契約には団体信用生命保険の加入が必須となるため、ある程度健康である必要があります。

例えば、糖尿病や高血圧などの生活習慣病や精神疾患がある人などは団体信用生命保険に加入できないおそれがあります。病歴がある人は、「引受条件緩和型団体信用生命保険(ワイド団信)の検討が必要かもしれない」と想定しておくと、本審査以降の手続きを進める際にあわてずにすみやすいでしょう。

年収・返済負担率

審査においての年収とは、通常は手取りではなく額面を指します。給与所得の源泉徴収票でいうと「支払金額」に記載されている金額です。年収に対して住宅ローンの借入額が大きすぎると、返済が滞る可能性も高くなるため、審査の際には当然見られると覚悟しておきましょう。

また、年収に占める年間返済額の割合は「返済負担率」と言われ、年収と合わせて重要視される項目のひとつになります。例えば年収に対して借入希望額がさほど高くない場合であっても、返済期間を10年などと短く設定していて毎月の返済額が高すぎるようであれば、審査に通りにくくなります。

勤続年数

ほかに見られる項目としては、勤続年数が挙げられます。

勤続年数については、安定的に勤務をしている人のほうが、頻繁に転職を繰り返している人よりも無難という評価をされると予想されます。しかし、最近は転職をする人がめずらしくないため、「安定的な同業他社に転職した」という程度であれば、審査結果にほとんど影響が出ないこともあります。

住宅ローンの事前審査・仮審査を通過するための対策

住宅ローンを借りるためには、事前審査・仮審査を通過することが最初の重要なステップとなります。ここでは、住宅ローン審査で重視されるポイントと、審査に通りやすくするための対策について具体的に解説します。

返済期間や返済額を見直す

住宅ローンの審査では、返済負担率(年間の返済額が年収に占める割合)が重要視されます。例えば、住宅金融支援機構が提供している住宅ローンである【フラット35】では、年間のローン返済額が年収の30%~35%以内に収まることを基準としています。

希望の借入条件だと返済負担率が高くなりすぎる場合は、借入額を減らすことや、返済期間を延ばして毎月の返済額を抑えることなどを検討しましょう。

ただし、「返済期間を延ばしたが、定年退職後にローンを返済する目途が立っていない」といった状態で借り入れるのは避けましょう。仮審査に申し込む前に、自身でも返済シミュレーションを行って、無理なく完済できる目途を立ててから物件探しや仮審査に取り掛かるようにすると安心です。

頭金を可能な限り用意する

住宅ローン審査では、借入希望額と自己資金(頭金)のバランスもチェックされます。最近は多くの金融機関で物件価格の100%分を借りる「フルローン」に対応していますが、頭金を増やして借入額を減らすことができれば返済負担が軽くなるため、審査にも通りやすくなります。

ただし、マイホーム購入後は、引っ越しや家具・家電の購入などでまとまった支出が発生しがちです。ほかにも想定外の臨時出費が発生する可能性もあるため、ある程度の資金は手元に残るように頭金を設定することを忘れないでください。

他のローンを完済する

住宅ローン以外にも借入が多くある状態だと、新たなローンに充てられる返済余力が少ないと判断され、審査では不利になることが想定されます。そのため、他のローン(自動車ローン、奨学金、クレジットカードのリボ払いや分割払いなど)が残っている場合は、仮審査の前に可能な限り完済しておきましょう。

住宅ローン以外にローンがない状態であれば、同じ年収・同じ借入希望額であっても、他のローンがある人に比べると返済負担率が低くなるため、審査での印象は良くなるでしょう。

収入合算やペアローンを検討する

夫婦の場合は、「収入合算」や「ペアローン」を検討するのも選択肢のひとつです。収入合算とは、配偶者などの収入を合計して審査する制度です。ペアローンの場合は、夫婦それぞれが契約者となり、双方の収入で審査を受けます。どちらも、単独で申し込むよりもより多くの金額を借入しやすくなります。

ただし一方で、収入合算・ペアローンは夫婦とも返済義務を背負うことになるため、転職・退職による収入減や、離婚といった事態が起こると、返済を続けにくくなることが懸念されます。そのため収入合算やペアローンを利用する場合は、いざというときは臨機応変に対応できるよう、家計にゆとりを残した返済計画を立てるように心がけましょう。

審査前の転職や独立を避ける

住宅ローンの審査では、収入の安定性や勤続年数の長さが重視されます。勤続期間が数ヵ月などのように短いと、現在の年収が続くかどうかを判断するのが難しいからでしょう。

具体的には、多くの金融機関では「勤続年数1年以上」などの基準が設けられ、収入が不安定な起業家やフリーランスは懸念されます。そのため、マイホームの購入をするときは、融資が実行されるまでは現在の職を続けて、転職や独立(起業したりフリーランスになること)は避けたほうが無難でしょう。

住宅ローンの事前審査・仮審査で落ちる理由

多くの金融機関では完済時年齢を定めています。また、年収に対し、希望の借入額が高すぎると、返済負担率(年間返済額÷年収)が金融機関の規定を超えてしまい、事前審査・仮審査時点で落ちてしまう可能性があります。

住宅ローンの審査に落ちる理由や通過するためのポイントについては、下記の記事で確認ください。

住宅ローンの事前審査・仮審査に落ちた時の対処法

事前審査・仮審査に落ちてしまった場合の対処法は以下のとおりです。

【事前審査・仮審査に落ちてしまった場合の対処法】

- 金融機関を変える

- 借入額を再検討する

- しばらく時間を空ける

審査結果は金融機関によって異なります。1つの金融機関で審査に落ちてしまった場合でも、他の金融機関では審査に通ることがあります。ただ、2~3件の金融機関で事前審査・仮審査に落ちてしまった場合は、プランの練り直しが必要だといえます。

まず、借入額が多すぎると、事前審査・仮審査に落ちてしまうことがあります。金融機関によっては借入希望額の満額回答が難しい場合は、融資可能額の提示をしてくれることがあります。その場合は、提示された金額を参考に、マイホームの予算を下げたり頭金を増やしたりすると、審査に通りやすくなるでしょう。

事前審査・仮審査に落ちた理由が年収や勤続年数の場合は、金融機関からの評価が上がるまで住宅の購入を見送るのも一案です。年収アップや継続的な勤務によって、金融機関からの評価は高まることが期待できます。

住宅ローンの新規借り入れと借り換えの審査基準

住宅ローンの事前審査・仮審査に関しては、新規借入と借り換えで審査基準に違いがあるのか気になるところです。ここでは、それぞれのケースで考慮される審査基準について解説していきます。

新規借り入れの事前審査・仮審査の場合

新規借入の場合の住宅ローン事前審査・仮審査における審査では、以下の要素が考慮される傾向があります。

【新規借り入れの場合に住宅ローンの事前審査・仮審査で考慮されやすい項目】

- 年齢(借入時や完済時)

- 収入・勤務先情報、雇用形態、勤続年数

- 住宅ローン以外の借入有無やその金額

- 借入希望額、物件の費用総額、自己資金の額、返済負担率

事前審査・仮審査の時点で物件関連情報が不要な金融機関の場合は、申込人本人の返済能力が審査項目の中心になります。

借り換えの事前審査・仮審査の場合

借り換え時における事前審査・仮審査においても、金融機関が注目するポイントは、上記の新規借り入れのケースとあまり変わりません。

ただ、自身の状況が変わっているという点には注意しましょう。例えば、新規借入から借り換えまでの期間が10年程度経過していた場合、債務者の年齢は10歳上がっていることになります。その期間に転職等で勤務先や契約形態が変わっていると、新規借り入れの時とは返済能力が異なるため、想定どおりの審査結果にならない場合があります。

住宅ローンの審査通過後に申し込み内容を変更できるか?

事前審査・仮審査に通ったあとに物件の変更ができるかどうかについては、金融機関によって異なります。一般的に、本審査後の物件変更はできません。

事前審査・仮審査に通った場合

事前審査・仮審査で、具体的な物件情報を提出する必要がない金融機関であれば、物件を変更することが可能です。ただし、以下の点に注意して物件選びを行ってください。

- 審査時に提出した情報と大幅に異なる条件の物件を選ぶと、再度事前審査・仮審査が必要になる場合がある

- 審査結果に基づくローン限度額を超える物件を選ぶと、追加の審査や資金調達が必要になることがある

本審査に通った場合

本審査後には原則、物件の変更はできません。本審査では借り手の信用状況や収入だけでなく、選択した物件の詳細も審査しているからです。

また、一般的には売買契約後に住宅ローンの本審査を行うため、本審査が通ったあとに売買契約をキャンセルすると、不動産業者などに対して多額の違約金の支払いが発生する可能性が高いためご注意ください。

住宅ローンの事前審査や仮審査がない金融機関も

一般的な金融機関では、住宅ローン審査の申し込みをすると、まず事前審査や仮審査を受け、通過者だけ本審査に進むことができるというシステムが多い傾向です。しかし、事前審査があると本審査までに何度も書類をやりとりする必要があり、時間も手間もかかるという点はデメリットになります。やりとりに時間がかかると、融資決定・契約までにも時間がかかってしまうことも少なくありません。

ただし、金融機関のなかには所定の書類を提出することにより事前審査・仮審査がなく、本審査のみで融資が決定する住宅ローンもあります。この場合、本審査から申し込みできるため審査から融資決定までの時間を大幅に短縮することが可能です。そのため、「本審査結果を早く知りたい」「融資を早くしてほしい」と思う人に向いています。

記事のおさらい

住宅ローンの事前審査・仮審査とは?

事前審査・仮審査とは、本審査の前に行われる簡易的な審査で申込者の収入や勤続年数、購入したい物件などの情報から「融資が受けられそうか」の見込みが示されます。

事前審査・仮審査で審査に通りやすくするためには?

住宅ローンの事前審査・仮審査に通りやすくするには、他のローンを完済した上で返済期間や額を見直し、頭金を多く用意することが有効です。

また、夫婦で収入合算やペアローンを検討し、審査前の転職や独立は避けるようにしましょう。

事前審査・仮審査で審査に落ちた時の対処法は?

事前審査・仮審査に落ちた場合は借入額を再検討するか、別の金融機関に申し込みを検討しましょう。

2~3つの金融機関で落ちた場合は、提示された融資可能額を参考に予算を見直すか、年収アップや勤続年数増加のためしばらく時間を空けることも対処法となります。

マイページへ登録済みの方は

こちら

本稿の内容は2020年2月の情報を基に作成し2025年5月に更新したものです。

はりかえ あい

- AFP

- 2級ファイナンシャル・プランニング技能士

株式、債券、金利、為替、REIT等、マーケットの変動がその価格等に影響を及ぼす金融商品を購入する際は、必ず個別金融商品の商品説明書等をご覧・ご確認いただき、マーケットの動向以外に、各金融商品にかかる元本割れなどの固有のリスクや各種手数料についても十分ご確認いただいた上でご判断ください。

本稿は、執筆者が制作したもので、SBI新生銀行が特定の金融商品の売買を勧誘・推奨するものではありません。

- 本資料は情報提供を目的としたものであり、SBI新生銀行の投資方針や相場観等を示唆するものではありません。

- 金融商品取引を検討される場合には、別途当該金融商品の資料を良くお読みいただき、充分にご理解されたうえで、お客さまご自身の責任と判断でなさるようお願いいたします。

- 上記資料は執筆者が各種の信頼できると考えられる情報源から作成しておりますが、その正確性・完全性をSBI新生銀行が保証するものではありません。

当行では具体的な税額の計算、および、税務申告書類作成にかかる相談業務はおこなっておりません。個別の取り扱いについては、税理士等の専門家、または所轄の税務署にご確認ください。

新着記事

閲覧が多い記事

おすすめ記事

マイページへ登録済みの方は

こちら

住宅ローン関連コンテンツ

パワースマート住宅ローンについて

- 借入金額は500万円以上3億円以下(10万円単位)です。

- 借入期間は、変動金利(半年型)をご選択された方で新規に住宅購入・建設資金のお借り入れの場合は5年以上50年以内(1年単位)※、それ以外のお借り入れについては5年以上35年以内(1年単位)です。※借入期間が35年を超える場合、当初借入金利に年0.1%の金利上乗せとなります。

- ご融資の対象物件となる土地、建物に、当行を第一順位の抵当権者とする抵当権の設定登記をしていただきます。

- お借り入れに際しては当行所定の審査がございます。審査結果によっては、借入利率等の借入条件がご希望にそえない場合がありますので、あらかじめご了承ください。

- 変動金利(半年型)、当初固定金利をご選択された方は、当初借入金利適用期間終了後、変動金利(半年型)が自動適用となります。

- 変動金利(半年型)、当初固定金利を利用されている方は、金利変更時に当初固定金利をご選択いただくことも可能です。ご選択にあたっては、手数料5,500円(消費税込み)がかかります。

- 各金利タイプは、金利情勢等により、やむを得ずお取り扱いを中止する場合もございます。

- 事務手数料は、借入金額に対して2.2%(消費税込み)を乗じた金額となります。それ以外に抵当権設定登録免許税、印紙税※、司法書士報酬、火災保険料等がかかります。※電子契約サービスをご利用の場合、印紙税は不要ですが、別途電子契約利用手数料5,500円(消費税込み)がかかります。

- 住宅ローンの借入日はお客さまにご選択いただきます。ご契約日からご契約日の属する月の翌々月の最終営業日までの期間における当行営業日をご選択ください。

- SBI新生銀行ウェブサイトにて、借入金額や借入期間に応じた毎月の返済額を試算できます。

- パワーコール<住宅ローン専用>、SBI新生銀行ウェブサイトにて商品説明書をご用意しています。

- 当行の住宅ローンを既にご利用中のお客さまにつきましては、当行で借り換えをすることはできません。

- 1つのお取引に対して適用できるキャンペーン・プログラムが複数ある場合は、原則として1つのみお選びいただきます(ただし、同時適用が可能なキャンペーン・プログラムを実施している場合もございます)。

[2025年11月17日現在]