住宅ローンの繰上返済のタイミングを解説

~自分の好きなタイミングでできる?金額や手続き方法もチェック~

更新日:2024年3月

「住宅ローンの繰上返済、いつが適切なタイミングなの?」というお悩みをお持ちの人は多いと思います。また、「住宅ローンの繰上返済 はしない方が得なの?」「住宅ローンの繰上返済はしてはいけない」というような声も散見されます。

この記事では、それらの悩みや声を踏まえながら、住宅ローンの繰上返済のタイミングを決める際に必要な考え方を解説します。

繰上返済の方法には、「返済期間短縮型」と「返済額軽減型」があります。完済を早めたい場合は期間短縮型を、毎月の支払いを減らしたい場合は返済額軽減型を選ぶというのが原則になります。 しかし、いつごろ、いくら繰上返済すべきかの判断に悩むケースは多くあります。

なお、繰上返済には完済をする「全額(一括)繰上返済」と借入残高の一部を返済する「一部繰上返済」があります。本記事で「一部繰上返済」を「繰上返済」と表現します。

住宅ローンの繰上返済はいつでも、いくらからでもできる?

住宅ローンの繰上返済を受け付ける時期や金額は、金融機関によって異なります。たとえばいつでも繰上返済を受け付けている金融機関もあれば、決まった時期にしか受け付けていない金融機関もあります。また、繰上返済の最低金額を1円以上から受け付けている金融機関もあれば、10万円以上、100万円以上のように、ある程度まとまった金額以上で受け付ける金融機関もあるなどさまざまです。

また、手数料の有無についても金融機関によって異なります。こまめに繰上返済をしたいと考える人は、「繰上返済金額に条件なし」「繰上返済手数料無料」の住宅ローンを選ぶとよいでしょう。

住宅ローンの繰上返済の種類

繰上返済の種類には大きく分けて、「返済期間短縮型」と「返済額軽減型」があります。どちらの繰上返済も、残債が減少するため、利息の支払総額を下げる効果があります。

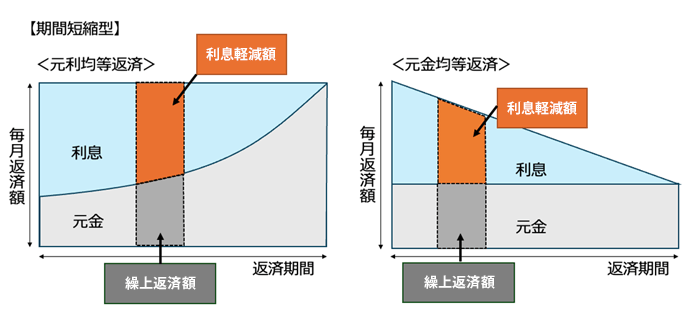

返済期間短縮型

返済期間短縮型の繰上返済は、返済期間を短くする効果と、利息の総支払額を減らす効果があります。毎月の返済額が一定の「元利均等返済」、だんだんと毎月の返済額が低減していき元金の返済は定額で進む「元金均等返済」、いずれの場合も返済期間の早い時期に行うことで、利息の総支払額の低減効果は大きくなります。

住宅ローンの毎月の返済額は、利息部分と元金の返済部分に分けることができます。下記の図のとおり、返済期間の早い時期は利息の支払いが多く設定されています。支払利息の金額は、借入残高(残債)に金利と残りの返済期間を考慮して、元利均等返済は毎月の返済額が一定になるように、元金均等返済は毎月の元金の返済額が一定になるように、金融機関が計算しています。

繰上返済は、支払った金額のほとんどが元金の返済に充当されるため、毎月の返済よりも元金を減らす効果が高いといえます。

返済期間短縮型の繰上返済には、「毎月の返済額に占める利息の割合が多い期間」をスキップする効果があります。

(筆者作成)

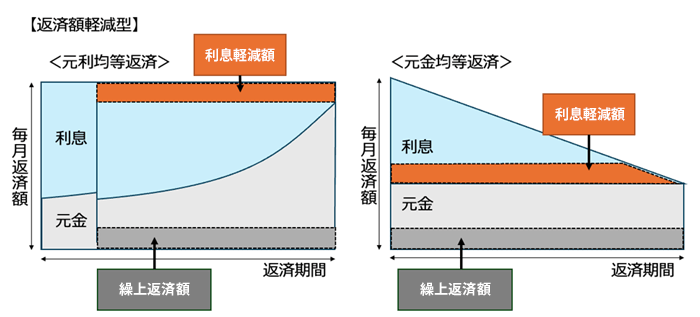

返済額軽減型

返済額軽減型は、毎月の返済額を下げる効果があります。返済期間を短くする効果はありません。先述の通り、住宅ローンの毎月返済額に占める利息部分は、残債と残りの返済期間によって決まります。返済額軽減型の繰上返済をすると、残債が減少するため、必然的に毎月の返済額に占める利息部分の金額が減少します。また、残りの返済期間で支払うべき元金部分も減少するため、毎月返済額は下がります。

(筆者作成)

繰上返済の方法を決める際に大切なこと

繰上返済の方法を決める際に大切なことは「いつの時期に焦点を当てて行うのか」ということです。

返済期間短縮型の繰上返済は、老後などのある程度先の将来に焦点を当てた方法です。直近の毎月返済額は変わらないため、すぐに生活向上の効果は期待できません。ただ完済の時期を早めることで「住宅ローンに追われない生活」を早めに手にすることができます。

一方、返済額軽減型の繰上返済は近い将来に焦点を当てた方法です。毎月の余剰資金で返済額軽減型の繰上返済を続けていくと、徐々に毎月の返済額は下がっていきます。毎月の余剰資金が生じやすくなるため、生活の向上が期待できます。

「住宅ローンのない生活を早めに手に入れたい」または「老後生活に住宅ローンの返済義務を残したくない」といったような、先の未来に焦点を当てる人には、返済期間短縮型の繰上返済が合っています。

一方で「毎月の返済額を下げることで、近い将来の生活を向上させたい」といったように、近い未来に焦点当てる人には、返済額軽減型の繰上返済が合っています。

住宅ローンを選ぶ際は繰上返済の手続き方法も確認しよう

繰上返済の手続きには、書面によるものとインターネットのマイページによるものがあります。金融機関によって、選択できる方法は異なります。

これから住宅ローンを借りる人は、インターネットで繰上返済ができる金融機関を選ぶと良いでしょう。インターネットであれば、自身の好きなタイミングで行うことができ、残債への反映も早いため、家計管理がしやすくなるからです。

繰上返済によって住宅ローン控除はどうなる?

住宅ローン控除適用条件の一つに、「10年以上の住宅ローン契約」というものがあります。もし、期間短縮型の繰上返済をして、完済までの期間が短縮できたとしても、10年を切ってしまったら住宅ローン控除の適用から外れてしまう可能性があるので注意が必要です。

結果として繰上返済による利息軽減効果が、住宅ローン控除を利用できないことによるデメリットを上回ることはあります。

住宅ローンの繰上返済のベストタイミングは?

自身にとっての繰上返済のベストタイミングを探るためのヒントとして、返済期間短縮型の繰上返済300万円をすぐにした場合と、住宅ローン控除を使い切ってからした場合で、どちらが有利かを検証してみます。住宅ローン控除の控除率は残債の0.7%とします。

【前提条件】

借入金利:年1.0%

当初借入額:1,000万円

当初返済期間:15年

経過年数:2年(残り13年)

残りの期間の住宅ローン控除額

3年目の住宅ローン控除額:借入残高×0.7%=811万円×0.7%=5.6万円

4年目の住宅ローン控除額:借入残高×0.7%=747万円×0.7%=5.2万円

5年目の住宅ローン控除額:借入残高×0.7%=683万円×0.7%=4.8万円

住宅ローン控除額3年分の合計:15.6万円

【2年目経過時点で300万円の繰上返済をした場合】

繰上返済後の残債:約569万円

残りの返済期間:8年5ヵ月

失う住宅ローン控除額:15.6万円

利息軽減効果:約33万円

【5年目経過時点で300万円の繰上返済をした場合】

繰上返済後の残債:約377万円

残りの返済期間:5年6ヵ月

失う住宅ローン控除額:なし

利息軽減効果:約24万円

(出典)知るぽると 繰り上げ返済シミュレーション を使用し筆者作成

このケースでは、2年目経過時点(残りの返済期間が13年ある時点)で300万円の繰上返済をしたところ、利息軽減効果が約33万円あるため、3年目~5年目で利用できる住宅ローン控除額の合計額15.6万円を上回ります。繰上返済の経済的メリットはあるということになります。

ただ、住宅ローン控除を5年目まで使いきってから300万円の繰上返済をした場合は、15.6万円の税額控除額と利息軽減効果の24万円の合計額は約40万円になるため、より有利だといえます。

このように具体的に計算をして、自身にとっての最適な繰上返済のタイミングを検討しましょう。

繰上返済を利用して計画的に住宅ローンを返済しよう!

繰上返済には利息の支払額を軽減できるという机上の経済的メリットだけでなく、住宅ローンがない生活の到来を早められる、毎月の返済額を下げ収支を改善できる、といった将来の生活を向上させる効果もあります。ただ、手元資金が減少するという留意点もあるため、人生計画をしっかり立てた上で、自身にとってのベストタイミングを選択するようにしましょう。

住宅ローン控除の制度について詳しくは、国税庁ホームページ等でご確認ください。

えんどう こうじ

- CFP(R)

- 1級ファイナンシャル・プランニング技能士(国家資格)

株式、債券、金利、為替、REIT等、マーケットの変動がその価格等に影響を及ぼす金融商品を購入する際は、必ず個別金融商品の商品説明書等をご覧・ご確認いただき、マーケットの動向以外に、各金融商品にかかる元本割れなどの固有のリスクや各種手数料についても十分ご確認いただいた上でご判断ください。

本稿は、執筆者が制作したもので、SBI新生銀行が特定の金融商品の売買を勧誘・推奨するものではありません。

- 本資料は情報提供を目的としたものであり、SBI新生銀行の投資方針や相場観等を示唆するものではありません。

- 金融商品取引を検討される場合には、別途当該金融商品の資料を良くお読みいただき、充分にご理解されたうえで、お客さまご自身の責任と判断でなさるようお願いいたします。

- 上記資料は執筆者が各種の信頼できると考えられる情報源から作成しておりますが、その正確性・完全性をSBI新生銀行が保証するものではありません。

当行では具体的な税額の計算、および、税務申告書類作成にかかる相談業務はおこなっておりません。個別の取り扱いについては、税理士等の専門家、または所轄の税務署にご確認ください。

新着記事

閲覧が多い記事

おすすめ記事

マイページへ登録済みの方は

こちら

住宅ローン関連コンテンツ

パワースマート住宅ローンについて

- 借入金額は500万円以上3億円以下(10万円単位)です。

- 借入期間は、変動金利(半年型)をご選択された方で新規に住宅購入・建設資金のお借り入れの場合は5年以上50年以内(1年単位)※、それ以外のお借り入れについては5年以上35年以内(1年単位)です。※借入期間が35年を超える場合、当初借入金利に年0.1%の金利上乗せとなります。

- ご融資の対象物件となる土地、建物に、当行を第一順位の抵当権者とする抵当権の設定登記をしていただきます。

- お借り入れに際しては当行所定の審査がございます。審査結果によっては、借入利率等の借入条件がご希望にそえない場合がありますので、あらかじめご了承ください。

- 変動金利(半年型)、当初固定金利をご選択された方は、当初借入金利適用期間終了後、変動金利(半年型)が自動適用となります。

- 変動金利(半年型)、当初固定金利を利用されている方は、金利変更時に当初固定金利をご選択いただくことも可能です。ご選択にあたっては、手数料5,500円(消費税込み)がかかります。

- 各金利タイプは、金利情勢等により、やむを得ずお取り扱いを中止する場合もございます。

- 事務手数料は、借入金額に対して2.2%(消費税込み)を乗じた金額となります。それ以外に抵当権設定登録免許税、印紙税※、司法書士報酬、火災保険料等がかかります。※電子契約サービスをご利用の場合、印紙税は不要ですが、別途電子契約利用手数料5,500円(消費税込み)がかかります。

- 住宅ローンの借入日はお客さまにご選択いただきます。ご契約日からご契約日の属する月の翌々月の最終営業日までの期間における当行営業日をご選択ください。

- SBI新生銀行ウェブサイトにて、借入金額や借入期間に応じた毎月の返済額を試算できます。

- パワーコール<住宅ローン専用>、SBI新生銀行ウェブサイトにて商品説明書をご用意しています。

- 当行の住宅ローンを既にご利用中のお客さまにつきましては、当行で借り換えをすることはできません。

- 1つのお取引に対して適用できるキャンペーン・プログラムが複数ある場合は、原則として1つのみお選びいただきます(ただし、同時適用が可能なキャンペーン・プログラムを実施している場合もございます)。

[2025年11月17日現在]