住宅ローン控除は初年度に確定申告が必須!必要書類も解説

更新日:2026年1月

住宅ローンの利用を開始し、一定の条件を満たしたら「住宅ローン控除」によって所得税の還付を受けることができます。そのためには住宅ローンを組んだ初年度に自分で確定申告を行う必要がありますが、必要書類の準備や書き方などで不安を感じる方も少なくありません。

そこで本記事では、初年度に必要な手続きや、準備すべき書類、計算明細書の書き方までを丁寧に解説します。スムーズに手続きを進められるよう、ポイントをしっかり押さえていきましょう。

住宅ローン控除(住宅借入金等特別控除)とは?

住宅ローン控除(正式名称:住宅借入金等特別控除)は、マイホームの購入やリフォームの際に、返済期間が10年以上の住宅ローンを組むなどといった一定の条件を満たした人が受けられる税額控除制度です。

年末時点のローン残高の0.7%を各年の所得税から差し引ける仕組みで、新築住宅の場合は最大13年間、中古住宅は10年間が適用期間となります。所得税だけでは控除しきれない場合には、一定額まで住民税からも控除されます。

制度は毎年のように内容が見直されて改正されるため、自分がマイホームに入居を開始した年の適用要件を確認することが大切です。

住宅ローンの控除額

執筆時点(2025年12月15日)の住宅ローン控除の概要は、次の表のとおりです。

新築住宅等・買取再販住宅等の概要

| 居住年ごとの控除対象借入限度額 (控除期間) |

||||

|---|---|---|---|---|

| 2022年 | 2023年 | 2024年 | 2025年 | |

| 認定住宅 長期優良住宅 認定低炭素住宅 |

5,000万円(13年) |

4,500万円(13年) 子育て世帯・若者夫婦世帯は5,000万円 |

||

| ZEH水準省エネ住宅 | 4,500万円(13年) |

3,500万円(13年) 子育て世帯・若者夫婦世帯は4,500万円 |

||

| 省エネ基準適合住宅 | 4,000万円(13年) |

3,000万円(13年) 子育て世帯・若者夫婦世帯は4,000万円 |

||

|

一般の住宅 (省エネ基準を満たさない住宅) |

3,000万円(13年) | 2024年以降に建築確認を受けた住宅等は対象外 | ||

| 控除率 | 年末借入残高×0.7% | |||

子育て世帯・若者夫婦世帯:40歳未満で配偶者を有する人、40歳以上で40歳未満の配偶者を有する人または19歳未満の扶養親族を有する人

(出典)国税庁ウェブサイトおよび令和7年度税制改正の大綱を基に2025年12月筆者作成

中古住宅等(新築住宅等・買取再販住宅等以外)の概要

|

居住年ごとの控除対象借入限度額 (控除期間) |

||||

|---|---|---|---|---|

| 2022年 | 2023年 | 2024年 | 2025年 | |

|

認定住宅 長期優良住宅 認定低炭素住宅 |

3,000万円 (10年) |

|||

| ZEH水準省エネ住宅 | ||||

| 省エネ基準適合住宅 | ||||

| 一般の住宅 |

2,000万円 (10年) |

|||

| 控除率 | 年末借入残高×0.7% | |||

(出典)国税庁ウェブサイトを基に2025年12月筆者作成

住宅ローンの控除の条件

住宅ローン控除を利用するための主な適用条件は、以下のとおりです。

<住宅ローン控除の主な適用条件>

- 取得や新築等から6カ月以内に入居している

- 控除を受ける年の12月31日まで居住している

- 床面積が50m²以上(一定要件を満たす場合は40m²以上から可)

- 合計所得金額が2,000万円以下(40m²以上50m²未満の場合は合計所得金額1,000万円以下)

- 住宅ローンの返済期間が10年以上ある

- 別荘等ではなく、主として居住用の住宅である

- 住宅ローン控除と併用不可の各種特例を利用していない

- 住宅は親族などの特別な関係の人からの購入ではない

- 贈与による住宅の取得ではない

上記に加えて、住宅の環境性能や耐震基準が一定水準を満たしている必要があります。住宅性能や引き渡し時期など、制度の利用条件に関連する重要な事項については、不動産業者や住宅会社にしっかり確認しておきましょう。

詳細はこちらの記事をご覧ください。

2025年以降の住宅ローン控除(税制改正)

住宅ローン控除は、2022年(令和4年)に大きな改正が行われました。2025年にマイホームを購入する人が押さえておきたいポイントは、次のとおりです。

- 新築住宅は省エネ基準を満たす必要がある

2024年以降、省エネ基準を満たさない住宅は住宅ローン控除の対象外です。要件を満たしていることを確認するようにしましょう。

- 新築住宅の借入限度額が縮小

2024年および2025年に入居した場合、住宅ローン控除の対象となる借入限度額は、新築の認定住宅でも4,500万円となり、2023年・2024年入居と比べて縮小されました。ただし、「子育て世帯・若者夫婦世帯」の要件に当てはまれば、控除対象借入限度額は最大5,000万円までとなります。

- 床面積基準が一部緩和

通常、住宅ローン控除を受けるためには床面積が50m²以上必要ですが、2025年は、2024年に続いて「2025年末までに建築確認を受けた新築・未使用の住宅」で、合計所得金額1,000万円以下の人に限り、床面積が40m²以上から対象となる緩和措置が継続しています。

住宅ローンの初年度に控除を受けるには確定申告が必要

住宅ローン控除を受けるためには、初年度に所得税の確定申告が必要です。所得税の確定申告は、住宅ローン控除を受ける年の翌年2月16日~3月15日に行います。

例えば2025年に新築住宅を購入し、同年中に居住した場合、確定申告期間は2026年2月16日~3月15日です。

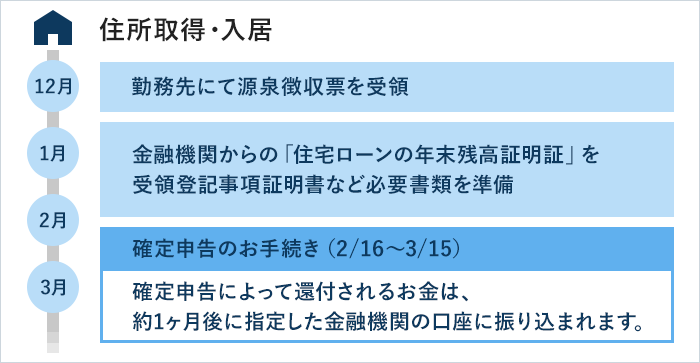

初年度の確定申告のスケジュール

住宅ローン控除では、入居した年(1年目)と2年目以降で手続きが異なります。1年目は、入居した年の翌年に確定申告を行います。

申告には、「(特定増改築等)住宅借入金等特別控除額の計算明細書」や、金融機関から受け取る「住宅取得資金に係る借入金の年末残高等証明書」など、複数の書類を確定申告書に添付する必要があります。必要書類は10月~翌年1月頃に集めておくと、スムーズに申告できます。

申告を終えると、一般的には1~2カ月程度で還付金が指定口座に振り込まれます。

2年目以降は年末調整で申請

会社員などの年末調整を行っている人は、2年目以降については、住宅ローン控除の確定申告は必須ではありません。「年末調整のための住宅借入金等特別控除証明書兼給与所得者の住宅借入金等特別控除申告書」と「住宅取得資金に係る借入金の年末残高等証明書」を会社に提出すれば、年末調整で所得税の還付を受けることができます。

一方、自営業者などで確定申告を行う方は、2年目以降も必要書類を添えて確定申告で住宅ローン控除を申請する必要があります。

2年目以降に行う確定申告の詳細はこちらの記事をご覧ください。

住宅ローン初年度の確定申告における必要書類と入手先

住宅ローン控除を受けるためには、住宅ローン初年度に、納税地(原則として住所地)を所轄する税務署へ所得税の確定申告書を提出する必要があります。確定申告時には、主に以下の書類を準備してください。

住宅ローン控除(初年度)の確定申告に必要な書類

| 必要書類 | 入手先 |

|---|---|

| 所得税の確定申告書 | 税務署・国税庁サイト |

| (特定増改築等)住宅借入金等特別控除額の計算明細書 | |

| 本人確認書類(マイナンバーカードなど) | 居住する市区町村の役場 |

| 住宅ローンの年末残高証明書(住宅取得資金に係る借入金の年末残高等証明書) | 住宅ローンを契約した金融機関 |

| 建物・土地の登記事項証明書 | 法務局 |

| 不動産売買契約書の写し(建物・土地の売買契約書、請負契約書) | 契約締結時に不動産会社や建築業者などから交付される |

| 控除対象住宅の区分に応じた証明書類(認定通知書や建設住宅性能評価書など) | 市区町村、都道府県、建築士、指定確認検査機関、登録住宅性能評価機関など(不動産会社や建築業者などが集めてくれることが多い) |

| (給与所得者のみ)源泉徴収票 | 勤務先 |

(出典)国税庁ウェブサイト「令和6年分住宅借入金等特別控除を受けられる方へ(新築・購入用)」などを参考に筆者作成

住宅ローン残高証明書のように送られてくるものだけでなく、自分で取り寄せないといけない書類もあります。慌てないように準備しましょう。

所得税の確定申告書

確定申告を行う際は、必要事項を記入した「確定申告書」を準備して提出します。申告書の用紙は、最寄りの税務署で受け取れるほか、国税庁の公式サイトからPDFをダウンロードして印刷することもできます。

また、国税庁が提供するe-Taxを利用すれば、自宅のパソコンから必要事項を入力するだけで確定申告書を作成でき、そのままオンラインで提出できます。

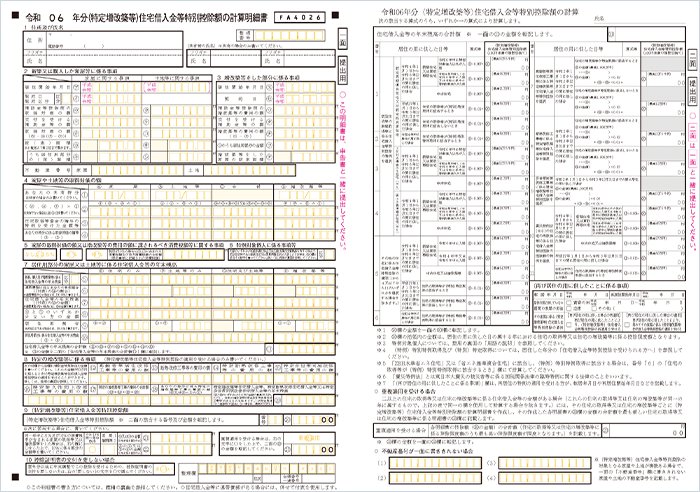

(特定増改築等)住宅借入金等特別控除額の計算明細書

住宅ローン控除の適用を受けるためには、住宅ローン控除の対象となる住宅の広さや取得価格、居住開始年月日、住宅ローンの年末残高などを記入した「(特定増改築等)住宅借入金等特別控除額の計算明細書」を作成し、確定申告書と一緒に提出する必要があります。

住宅ローンを連帯債務にしている場合は、「(付表)連帯債務がある場合の住宅借入金等の年末残高の計算明細書」も併せて準備します。

計算明細書の用紙は、税務署や国税庁の公式サイトから手に入れることができます。売買契約書や登記事項証明書などを確認しながら、必要事項を記入しましょう。

また、国税庁の「確定申告書作成コーナー」を利用すれば、画面の指示に沿って必要事項を入力するだけで、計算明細書と確定申告書が同時に作成できます。スマホやパソコンの操作に慣れている人であれば、最も手軽な方法といえるでしょう。

本人確認書類

確定申告書を提出する際は、マイナンバー(個人番号)の記載と本人確認書類が必要です。マイナンバーカードを持っている場合は、番号確認と本人確認を1枚で完了できるため、手続きがスムーズになります。

| 窓口で提出 | マイナンバーカードを提示 |

|---|---|

| 郵送で提出 | マイナンバーカードの両面コピーを同封 |

| オンライン(e-Tax)で提出 | マイナンバーカードの電子証明書を利用して送信 |

マイナンバーカードを保有していない場合は、「マイナンバー確認書類」+「本人確認書類」の2種類を用意する必要があります。

| マイナンバー確認書類 |

|

|---|---|

| 記載したマイナンバーの持ち主であることが確認できる書類 |

|

(参考)国税庁ウェブサイト「番号制度に係る税務署への申請書等の提出に当たってのお願い」をもとに筆者作成

住宅ローンの年末残高証明書

住宅ローンの年末残高が正しいことを証明するため、金融機関等から交付される「住宅取得資金に係る借入金の年末残高等証明書(原本)」を確定申告書と一緒に提出する必要があります。

「住宅取得資金に係る借入金の年末残高等証明書」とは、年末時点の住宅ローン残高が記載された書類で、多くの金融機関では 10月頃に郵送されます。12月末になっても証明書が届かない場合は、金融機関へ問い合わせてみましょう。

なお、2022年の税制改正で導入された「調書方式」に対応している金融機関で借り入れた場合は、住宅ローンの年末残高情報等が国税当局から電子データで通知されます。このようなケースでは、年末残高証明書の提出は不要で、金融機関から書類が送付されないケースが一般的です。

建物・土地の登記事項証明書

確定申告では、建物や土地の登記事項証明書の原本またはコピーの提出が求められます。ただし、「(特定増改築等)住宅借入金等特別控除額の計算明細書」に不動産番号を記入している場合は、証明書の添付を省略できます。

建物や土地の登記事項証明書には、取得日、所在地、面積など、その不動産に関する基本情報が記載されています。これは法務局の窓口で発行してもらえるほか、オンライン申請によって郵送で取り寄せることも可能です。

不動産売買契約書の写し(建物・土地の売買契約書、請負契約書)

住宅ローン控除を申告する際は、土地や建物をどのような条件で取得したのか確認できる書類が必要です。そのため、取得日や取得価額などが記載された売買契約書や工事請負契約書のコピーを提出します。土地を購入して建物を建てた場合は、土地の売買契約書と建物の請負契約書の両方を準備してください。

これらの契約書は、契約締結時に交付されるものです。紛失した場合は、住宅の購入に関わった不動産会社や、建築工事を請け負った建築業者に相談してみましょう。保管されている契約書の写し(コピー)を提供してもらえる場合があります。

控除対象住宅の区分に応じた証明書類

住宅ローン控除の申請には、住宅が一定の省エネ基準などを満たしていることを証明する書類の提出が必要です。

<控除対象住宅の区分に応じた証明書類>

| 住宅区分 | 基本的な必要添付書類 |

|---|---|

| 認定長期優良住宅 |

|

| 低炭素住宅 |

|

| ZEH水準省エネ住宅 | 建築士などの住宅省エネルギー性能証明書(原本)、または登録住宅性能評価機関が発行する建設住宅性能評価書(写し) |

| 省エネ基準適合住宅 |

(出典)国税庁ウェブサイト「令和6年分住宅借入金等特別控除を受けられる方へ(新築・購入用)」などを参考に筆者作成

源泉徴収票

会社員などで給与所得がある人は、確定申告書に給与所得を記入するため、「源泉徴収票」が必要になります(提出する必要はありません)。源泉徴収票は、勤務先から年末(12月)~翌年1月にかけて配布されます。

住宅ローン初年度の確定申告に必要な書類の書き方

各必要書類を集めたら、確定申告書に添える「(特定増改築等)住宅借入金等特別控除額の計算明細書」に必要事項を記入・作成しましょう。

ここでは、2024年(令和6年)の申告書の書式に沿って、住宅を新築または取得した人の計算明細書の書き方を詳しく解説します。

(出典)国税庁ウェブサイト「令和6年分(特定増改築等)住宅借入金等特別控除額の計算明細書」より

なお、連帯債務がある方は、「(付表)連帯債務がある場合の住宅借入金等の年末残高の計算明細書」についても、忘れずに別途作成してください。

住所および氏名

まずは、最上部にある住所と氏名、電話番号を記入しましょう。マイホームが共有名義の場合は、共有者の名前も記載します。

(出典)国税庁ウェブサイト「令和6年分住宅借入金等特別控除を受けられる方へ(新築・購入用)」より

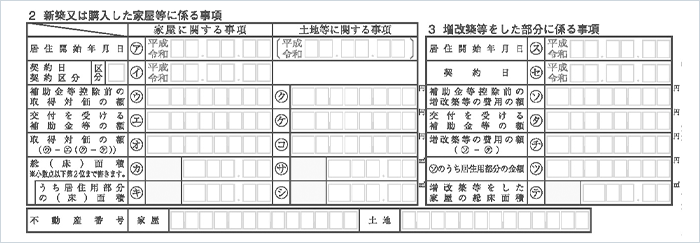

新築または購入した家屋等に係る事項

次は、居住開始年月日や、取得額、総床面積などの住宅に関する情報を記入していきます。

(出典)国税庁ウェブサイト「令和6年分住宅借入金等特別控除を受けられる方へ(新築・購入用)」より

取得対価の額は、売買契約書や工事請負契約書を確認しながら記載します。建物は消費税込みの金額となりますが、消費税が非課税である土地は土地本体価格となります。補助金などを受け取った場合はその金額も考慮して記載していきます。

総(床)面積は、登記事項証明書を確認しながら記載します。事務所や店舗などに使用している部分がなければ、総(床)面積と居住用部分の(床)面積は同じになります。また、ここで不動産番号の欄を記入すると、登記事項証明書の提出は不要になります。

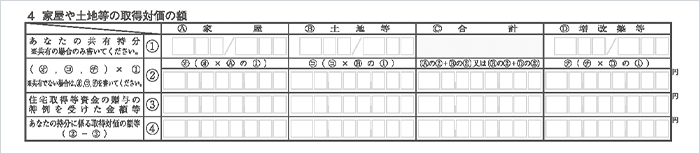

家屋や土地等の取得対価の額

続いて、住宅や土地の取得金額に関して、詳細を記入します。

(出典)国税庁ウェブサイト「令和6年分住宅借入金等特別控除を受けられる方へ(新築・購入用)」より

①の共有持ち分の欄は、登記事項証明書に記載された自身の持ち分を記載します。共有者がいなければ記入の必要はありません。②の欄には、「取得対価の額×①の割合」で算出した数字を記入します。共有者がいなければ取得対価の額と同じ金額となります。

住宅取得等資金の贈与特例を使って贈与を受けた場合は、③と④も記入します。

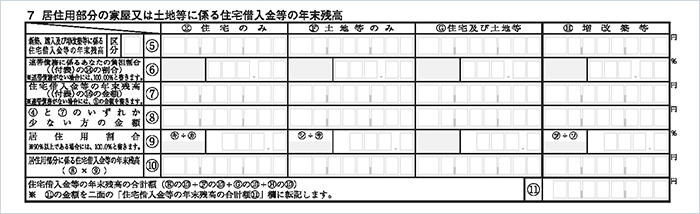

居住用部分の家屋または土地等に係る住宅借入金等の年末残高

次は、住宅ローンの年末残高について、金融機関から届いた年末残高等証明書に記載された金額を記入します。

(出典)国税庁ウェブサイト「令和6年分住宅借入金等特別控除を受けられる方へ(新築・購入用)」より

連帯債務がある場合は、ここに自身の負担割合を記入し、債務の負担割合に応じた住宅ローンの年末残高を算出して記入します。また、事務所として利用している部分がある場合は、居住用部分の割合とその割合に基づいた残高を記入します。これらが記入できたら、住宅ローンの年末残高の合計額を算出して記入します。

(特定増改築等)住宅借入金等特別控除額

最後に、住宅ローン控除の適用金額を記入します。ここまで記入してきた住宅ローン残高などの情報をもとに、計算明細書の裏面(2ページ目)を使って、自身の住宅ローン控除の控除額を算出して記入します。住宅の種類などにより上限額が設けられているため、丁寧に確認しましょう。

なお、最下部の「10控除証明書の交付を要しない場合」の欄には、丸をつけないのがおすすめです。会社員などの場合、控除申告書を交付してもらえば、翌年以降は年末調整で住宅ローン控除の申告ができるようになります。

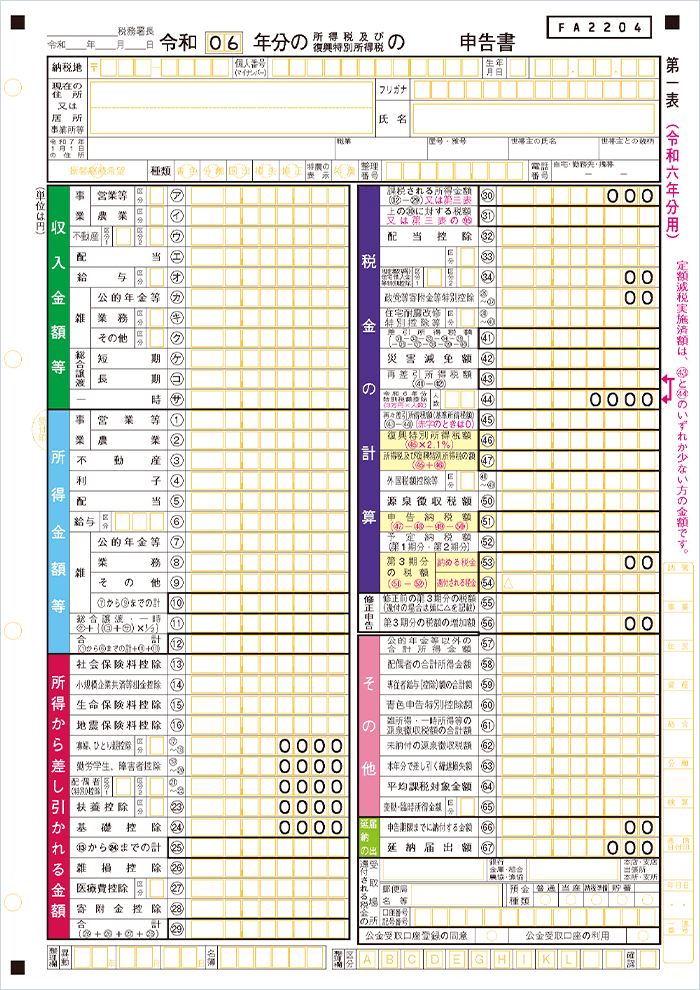

確定申告書に転記する

(特定増改築等)住宅借入金等特別控除額の計算明細書が完成したら、確定申告書も作成しましょう。

住宅ローン控除を受けるためには、確定申告書第一表の右上「税金の計算」にある㉞「(特定増改築等)住宅借入金等特別控除額」に、控除額を記入する必要があります。

(出典)国税庁ウェブサイト「申告書第一表・第二表【令和6年分用】」より

確定申告書は、源泉徴収票の情報などをもとに、収入金額や社会保険料控除などの情報を記入していきます。なお、確定申告をすると、ふるさと納税のワンストップ特例は無効になります。そのため、ふるさと納税をした人は寄付金控除についても忘れずに確定申告書に記入しましょう。

住宅ローン控除の際の注意事項!

マイホームを購入するときは、購入前に不動産会社や建築会社に住宅ローン控除の利用可否を相談しておきましょう。物件の性能や広さ、居住開始日等が制度の対象外であり、想定していた控除が受けられない場合があるからです。

「この物件なら住宅ローン控除の対象になるだろう」と自己判断で進めるのはリスクがあるため、判断に迷う点があれば、国税庁の電話相談センターや所轄税務署の相談窓口で確認すると安心です。

また、確定申告書や計算明細書の記入内容の詳細は人によって異なります。初めてで不安がある場合は、税務署の確定申告書作成会場などを活用し、職員の案内に沿って作成しながら不備がないか確認するとスムーズです。また、必要に応じて税理士へ相談しましょう。

住宅ローン初年度の確定申告におけるよくある質問

ここでは、住宅ローン控除の初年度申告で多くの方が疑問に感じやすいポイントをまとめて紹介します。

住宅ローン控除初年度に必要な確定申告はどこでできる?

住宅ローン控除のための所得税の確定申告は、お住まいの地域を管轄する税務署に訪問して直接書類を提出するか、郵送で送る、またはインターネット(e-Tax)といった選択肢があります。忙しい方には、休日や夜間も利用できるe-Taxがおすすめです。

住宅ローンの確定申告を忘れたらどうすればいい?

住宅ローン控除を受けるためには、初年度に所得税の確定申告が必須です。毎年原則2月16日~3月15日が申告期間ですが、もし忘れてしまった場合でも、還付申告する年分の翌年1月1日から5年間に申告をすれば控除を受けることができます。

ふるさと納税と住宅ローン控除は併用できる?

ふるさと納税と住宅ローン控除は併用可能です。ふるさと納税における寄付金控除は、所得税においては「所得控除」、住民税においては「税額控除」にあたります。

住宅ローン控除とふるさと納税の両方が発生する場合でも、所得税・住民税ともに、実際の納税額を超えて控除することはできません。住宅ローン控除がある人は、ふるさと納税の控除上限額が下がる可能性があるため、上限額を事前に確認しておくと安心です。特に、住宅ローン控除が所得税で引ききれず、住民税から控除する形になる場合は注意が必要です。

ちなみに、住民税からの税額控除は、寄付金控除よりも住宅ローン控除が優先されます。

住宅ローンを使わずに家を購入した人も税金控除できる?

住宅ローンを利用せずに認定住宅またはZEH水準省エネ住宅を購入した場合は、一定の条件を満たす場合に「認定住宅等新築等特別税額控除」を受けることができます。計算式は、下記のとおりです。

<「認定住宅等新築等特別税額控除」の計算式>

45,300円×認定住宅の床面積m²×10%=控除額(最高65万円)

(出典)国税庁 認定住宅等の新築等をした場合(認定住宅等新築等特別税額控除)

住宅ローンの初年度は控除を受けるために確定申告を忘れずに!

住宅ローンを組んで住宅を購入したとしても、自動的に住宅ローン控除が受けられるわけではありません。初年度は必ず所得税の確定申告が必要なため、忘れずに手続きを行いましょう。

必要書類の中には自分で取り寄せるものもあり、計算明細書や確定申告書の記入は初めての方には難しく感じやすい作業です。早めに準備を進め、迷ったときは税務署の相談窓口や確定申告書作成会場を活用すると、書類の不備を防ぎながらスムーズに申告できます。

また、住宅ローン控除の制度は毎年のように見直されており、2022年以前とは大きく変わっています。必ず、自分が住宅を購入して入居した年の制度内容を確認し、最新の要件に沿って手続きを行いましょう。

記事のおさらい

住宅ローン控除の確定申告とは?

住宅ローン控除を受けるために、入居した翌年の2月16日から3月15日の間に行う所得税の申告手続きです。初年度は会社員でも自分で申告が必須で、年末時点のローン残高の**0.7%**が所得税等から控除されます。

住宅ローン初年度の確定申告における必要書類は?

主に確定申告書、計算明細書、マイナンバーカード、金融機関発行の年末残高証明書、登記事項証明書、売買契約書の写し、省エネ基準等の証明書類、会社員は源泉徴収票が必要です。

住宅ローン初年度の確定申告の注意点とは?

2024年以降、省エネ基準を満たさない新築住宅は原則控除対象外となる点に注意が必要です。また、登記事項証明書など自身で取り寄せる書類も多いため、余裕を持って準備しましょう。忘れた場合も5年以内なら遡って申告可能です。

マイページへ登録済みの方は

こちら

- 本稿の内容は2025年12月15日時点の情報に基づきます。

はりかえ あい

- AFP

- 2級ファイナンシャル・プランニング技能士

株式、債券、金利、為替、REIT等、マーケットの変動がその価格等に影響を及ぼす金融商品を購入する際は、必ず個別金融商品の商品説明書等をご覧・ご確認いただき、マーケットの動向以外に、各金融商品にかかる元本割れなどの固有のリスクや各種手数料についても十分ご確認いただいた上でご判断ください。

本稿は、執筆者が制作したもので、SBI新生銀行が特定の金融商品の売買を勧誘・推奨するものではありません。

- 本資料は情報提供を目的としたものであり、SBI新生銀行の投資方針や相場観等を示唆するものではありません。

- 金融商品取引を検討される場合には、別途当該金融商品の資料を良くお読みいただき、充分にご理解されたうえで、お客さまご自身の責任と判断でなさるようお願いいたします。

- 上記資料は執筆者が各種の信頼できると考えられる情報源から作成しておりますが、その正確性・完全性をSBI新生銀行が保証するものではありません。

当行では具体的な税額の計算、および、税務申告書類作成にかかる相談業務はおこなっておりません。個別の取り扱いについては、税理士等の専門家、または所轄の税務署にご確認ください。

新着記事

閲覧が多い記事

おすすめ記事

マイページへ登録済みの方は

こちら

住宅ローン関連コンテンツ

パワースマート住宅ローンについて

- 借入金額は500万円以上3億円以下(10万円単位)です。

- 借入期間は、変動金利(半年型)をご選択された方で新規に住宅購入・建設資金のお借り入れの場合は5年以上50年以内(1年単位)※、それ以外のお借り入れについては5年以上35年以内(1年単位)です。※借入期間が35年を超える場合、当初借入金利に年0.1%の金利上乗せとなります。

- ご融資の対象物件となる土地、建物に、当行を第一順位の抵当権者とする抵当権の設定登記をしていただきます。

- お借り入れに際しては当行所定の審査がございます。審査結果によっては、借入利率等の借入条件がご希望にそえない場合がありますので、あらかじめご了承ください。

- 変動金利(半年型)、当初固定金利をご選択された方は、当初借入金利適用期間終了後、変動金利(半年型)が自動適用となります。

- 変動金利(半年型)、当初固定金利を利用されている方は、金利変更時に当初固定金利をご選択いただくことも可能です。ご選択にあたっては、手数料5,500円(消費税込み)がかかります。

- 各金利タイプは、金利情勢等により、やむを得ずお取り扱いを中止する場合もございます。

- 事務手数料は、借入金額に対して2.2%(消費税込み)を乗じた金額となります。それ以外に抵当権設定登録免許税、印紙税※、司法書士報酬、火災保険料等がかかります。※電子契約サービスをご利用の場合、印紙税は不要ですが、別途電子契約利用手数料5,500円(消費税込み)がかかります。

- 住宅ローンの借入日はお客さまにご選択いただきます。ご契約日からご契約日の属する月の翌々月の最終営業日までの期間における当行営業日をご選択ください。

- SBI新生銀行ウェブサイトにて、借入金額や借入期間に応じた毎月の返済額を試算できます。

- パワーコール<住宅ローン専用>、SBI新生銀行ウェブサイトにて商品説明書をご用意しています。

- 当行の住宅ローンを既にご利用中のお客さまにつきましては、当行で借り換えをすることはできません。

- 1つのお取引に対して適用できるキャンペーン・プログラムが複数ある場合は、原則として1つのみお選びいただきます(ただし、同時適用が可能なキャンペーン・プログラムを実施している場合もございます)。

[2025年11月17日現在]