住宅ローンの金利優遇とは?SBIハイパー預金の裏技を解説

更新日:2026年5月

住宅ローンは、同じ借入額でも、金利がわずかに違うだけで、総返済額が数十万円単位で変わることも珍しくありません。そのため、住宅ローンを選ぶ際は、金利がどのように決まるのかを正しく理解しておくことが大切です。

住宅ローンでは、金融機関ごとに「金利優遇」という仕組みがあり、基準金利からどれだけ引き下げられるかは、優遇内容や条件によって大きく異なります。最近では、クレジットカードの保有や給与振込の設定など、優遇条件が複雑化する一方で、口座開設で金利優遇が受けられるSBI新生銀行の「SBIハイパー預金開設者限定の住宅ローン金利優遇プログラム」(以下、ハイパー預金優遇プログラム)のように、比較的手軽に利用できる制度も登場しています。

本記事では、これから住宅ローンを検討しているお客さまに向けて、住宅ローンの金利優遇制度の仕組みを整理しながら、SBI新生銀行のハイパー預金を活用して家計の負担を抑える方法を、FPの視点でわかりやすく解説します。

住宅ローンの金利優遇とは

住宅ローンの「金利優遇」とは、金融機関が定めている基準金利(店頭金利)から、一定の利率の幅を引き下げて利用できる制度のことです。「基準金利」とは、各金融機関が独自に設定している指標となる金利で、景気動向や市場金利、金融機関の方針などを踏まえて決められます。

ただし、多くの利用者が実際に支払うのはこの基準金利ではなく、金利優遇(優遇幅)を差し引いた後の「適用金利」です。例えば、SBI新生銀行の住宅ローン(変動金利)は、「基準金利年2.300%・当初借入期間の引き下げ幅▲年1.220%」となっています。この場合、実際に契約時に適用される金利は年1.080%となります。

| 借入金利 | 基準金利 | 当初借入期間の引下げ幅 |

|---|---|---|

| 年1.080% |

年2.300% |

年-1.220% |

- 審査結果によっては、借入条件が変わることがあります。

出典:2026年5月1日時点。SBI新生銀行「住宅ローンの金利一覧(変動金利・半年型) 新規でお借り入れの方」

つまり、金利優遇は「どれだけ金利が引き下げられるか」を見るための目安となります。住宅ローンの総支払額にも大きく影響するため、ローンを比較する際は、基準金利だけでなく、優遇幅や条件も必ず確認することが大切です。

住宅ローンの金利差が与える影響

住宅ローンは金額が大きく、返済期間も数十年に及ぶため、わずかな金利差でも総返済額に大きな違いを生むことがあります。

借入額3,000万円・35年返済・元利均等返済のケースで、年0.1%の金利差で総返済額がどのくらい変わるのかを見てみましょう。

【年0.1%の金利優遇がある場合とない場合の総返済額の違い】

| 金利優遇 | あり | なし |

|---|---|---|

| 借入金額 | 3,000万円 | |

| 借入期間 | 35年 | |

| 返済方法 | 元利均等返済 | |

| 借入金利 | 年0.70% (金利優遇▲年0.1%) |

年0.80% (金利優遇なし) |

| 毎月返済額 | 80,556円 | 81,918円 |

| 総返済額 | 33,855,436円 | 34,431,533円 |

出典:SBI新生銀行ウェブサイトの住宅ローンシミュレーションを使用し筆者作成

この例を見ると、年0.1%の差であっても、毎月の返済額には1,362円の違いが生まれ、総返済額は約57万円もの差になることがわかります。

住宅ローンの金利優遇の種類

住宅ローンの金利優遇には、金融機関によってさまざまな呼び方がありますが、大きく分けると「当初期間優遇」と「全期間優遇」の2種類があります。どちらも基準金利から一定の利率幅を差し引いて金利を低くするという点は同じですが、優遇が続く期間とその幅が異なり、将来の返済額に与える影響も変わってきます。

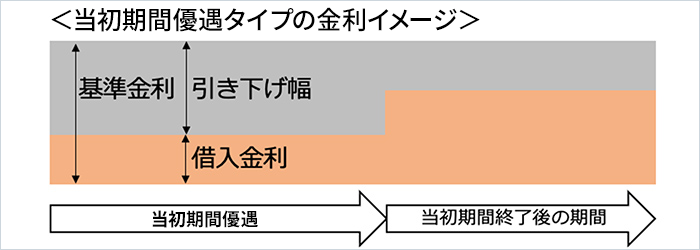

当初期間優遇タイプ

多くの金融機関では、当初の数年間だけ金利を大きく引き下げる「当初期間優遇」を広く採用しています。返済スタート直後の数年間(例:5年、10年など)は優遇幅が大きく、金利が低く設定されます。

しかし、一定期間を過ぎると優遇幅が小さくなり、適用金利が上がる仕組みです。なかには、当初期間が終わった後に優遇幅が大きく縮小され、基準金利に近い水準まで上がってしまう商品もあります。

当初期間優遇は、返済開始時の負担が軽いため、「今は余裕がないけれど、将来収入が上がる見込みがある人」に選ばれやすいタイプです。

一方で、優遇期間が終了すると金利が上がり、毎月返済額が大きく跳ね上がる可能性があります。そのため、金利が低いうちに元本を減らせる繰り上げ返済や、優遇終了のタイミングで金利条件の良いローンに切り替える借り換えを検討できるかどうかが、重要な判断ポイントになります。

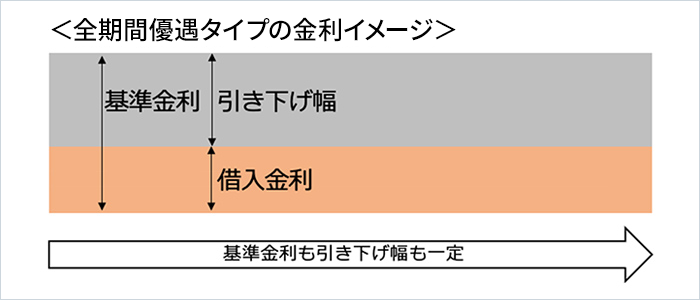

全期間優遇タイプ

「全期間優遇」は、返済が始まった時点から完済するまで、金利優遇幅がずっと変わらず続くタイプです。返済初期の金利は、当初期間優遇と比べるとやや高めですが、その後に優遇条件が変わることによる金利上昇が起きる心配がない点が大きなメリットです。

全期間優遇は、長期にわたって金利が安定するため、返済計画を立てやすいのが特徴です。借入当初の金利は少し高く見えても、返済期間全体で見ると当初期間優遇より総返済額が少なくなるケースもあります。そのため、長期間にわたって返済を続ける予定の人に向いているタイプといえるでしょう。

住宅ローンの金利優遇を受ける条件

住宅ローンの金利優遇は、全ての申込者が自動的に受けられるものではなく、金融機関が定めた条件を満たす必要があります。よく見られるものには次のような例があります。

- 公共料金や給与振込の口座を、指定の金融機関に変更する

- 指定された期日までに申し込む(期間限定のキャンペーンなど)

- 指定金融機関が発行するクレジットカードを作成する(または保有している)

- 申し込みから契約まで、オンラインで手続きする

- スマートフォン(キャリア)契約を金融機関のグループ会社で行う

- 指定の金融機関で投資信託の積立購入を行う

これらの条件は1つだけでよい場合もあれば、複数を満たさなければ優遇が受けられないケースもあります。また、優遇を受け続けるために、口座の利用状況やカードの継続保有が求められる場合もあるため、よく確認することが大切です。

口座開設だけで住宅ローン金利が優遇される裏技「ハイパー預金優遇プログラム」

住宅ローンの金利優遇には、さまざまな条件が設定されています。なかには、携帯電話の契約変更やクレジットカードの作成、投資信託の積立など、複数のサービス利用を条件とするケースもあり、生活スタイルの見直しが必要になることもあります。その点、比較的シンプルな手続きで金利優遇が受けられるタイプは、手軽で利用しやすいのが特徴です。

例えばSBI新生銀行では、「SBIハイパー預金」の開設者であれば、住宅ローンの金利優遇が受けられます。ここから、SBI新生銀行のハイパー預金優遇プログラムの仕組みを詳しく見ていきましょう。

SBIハイパー預金による住宅ローン金利優遇

SBI新生銀行では、「SBIハイパー預金」を開設している利用者が「パワースマート住宅ローン(変動金利・半年型)」を借り入れる場合、当初借入金利から年0.09%の引き下げが受けられます。

住宅ローンでは年0.1%程度の金利差でも総返済額が数十万円変わることがあるため、見逃せないメリットといえるでしょう。

SBIハイパー預金は、SBI証券とSBI新生銀行の口座開設が必要ですが、投資商品を購入する必要はありません。両口座を連携させることで、SBI証券とSBI新生銀行の間で資金が自動的に振り替えられる仕組みとなっています。口座を開設し、連携設定を行うことで、優遇の条件を満たすことができます。

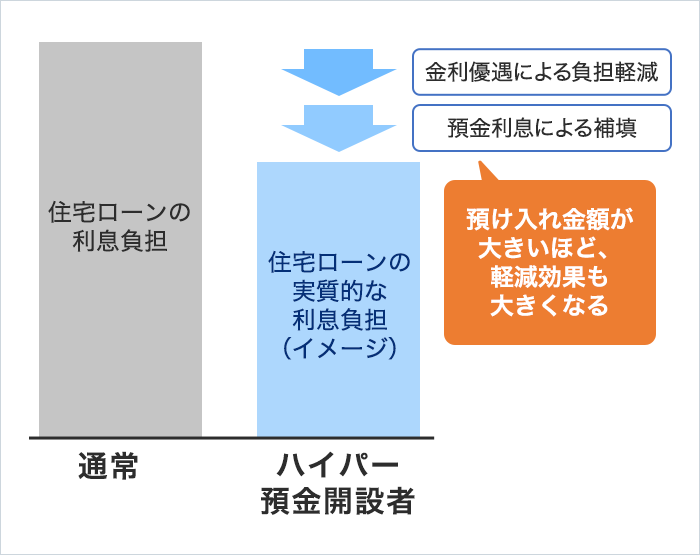

「ハイパー預金優遇プログラム」で住宅ローン金利を一部相殺する仕組み

ハイパー預金優遇プログラムの魅力は、住宅ローンの金利優遇だけではありません。一般的な円普通預金よりも高い金利が付くSBIハイパー預金を活用することで、住宅ローンの利息負担を実質的に“相殺”できる点にあります。

執筆時点(2026年5月)では、同銀行の住宅ローン変動金利(半年型)の適用金利は年1.080%(当初借入金利)です。SBIハイパー預金を開設していると、ここから年0.09%の金利引き下げが受けられ、適用金利は年0.990%となります。さらに、「SBIハイパー預金」では年0.50%(税引前)の預金金利が付与されます。

預金利息は住宅ローン利息と直接相殺されるわけではありませんが、家計全体で見るとこの預金金利が“実質的な相殺”として働き、住宅ローンの利息負担を一部補えると考えることができます。

<ハイパー預金優遇プログラムによる住宅ローンの利息負担軽減のイメージ>

- 預金残高は自由に設定でき、預け入れ金額に応じて利息負担の軽減効果が変わります。

預金に預け入れる金額を増やすほど住宅ローンの利息負担を軽減する効果が大きくなるため、「臨時出費に備えて手元資金は確保しておきたい」「できる限り実質的な金利負担を下げたい」という人に向いています。

住宅ローンの金利負担軽減の例

ハイパー預金優遇プログラムを活用すると、どの程度の負担軽減効果が得られるのかを具体的な数字で見てみましょう。

預金金利が年0.50%(税引前)付く場合、期待できる利息収入は次の表のとおりです。

<預金金利年0.50%のときに1年間で得られる利息収入>

| 預金額 | 利息額(税引前) |

|---|---|

| 100万円 | 年5,000円 |

| 300万円 | 年15,000円 |

| 500万円 | 年25,000円 |

| 1,000万円 | 年50,000円 |

例えば預金残高1,000万円を維持している場合、年間約5万円(税引前)の利息収入を得ることができます。また、住宅ローン金利が変動金利年0.990%で、借入額が3,000万円(借入期間35年・元利均等返済)の場合、1年目の利息負担は概算で約29万3,000円となります。(みかローン(外部サイト)にてシミュレーション)

このとき、住宅ローンの利息負担が約29万3,000円発生している時期に年間約5万円(税引前)の利息収入があるため、税金を考慮せずに計算すると、家計全体の負担感は約24万3,000円程度に抑えられているとイメージすることができます。

預金を預けることで住宅ローン負担の一部を実質的に軽減できる点は、ハイパー預金優遇プログラムの大きな魅力といえるでしょう。

- SBIハイパー預金金利は2026年5月1日現在。金利は毎日見直しとなる変動金利です。

金利優遇を比較する際のポイントと注意点

住宅ローンの金利優遇は、単に金利の低さだけで判断すると、想定外の負担が生じることがあります。ここでは、住宅ローンの金利優遇を比較する際に、特に押さえておきたい4つのポイントを解説します。

基準金利ではなく「適用金利」で比較する

住宅ローンを比較する際に重視したいのは、基準金利ではなく、優遇後の「適用金利」です。

基準金利が高くても、優遇幅が大きければ適用金利は低くなり、実際の返済負担は軽くなります。反対に、基準金利が低くても優遇がほとんど付かない商品では、最終的な適用金利が高くなることもあります。

例えば、次の場合、基準金利だけ見るとB銀行のほうが低く見えますが、実際に借りるとA銀行のほうが低金利となります。

<基準金利と適用金利の違いの例>

| 基準金利 | 優遇幅 | 適用金利 | |

|---|---|---|---|

| A銀行 | 年2.6% | ▲年2.1% | 年0.5% |

| B銀行 | 年2.3% | ▲年1.7% | 年0.6% |

- 適用金利=基準金利−優遇幅

このように、住宅ローンを比較する際は、適用金利を基準に判断することが重要です。

金利優遇の「条件」が現実的か確認する

金利優遇を受けるには、金融機関が定める条件を満たす必要があるケースが少なくありません。

例えば、給与振込や公共料金の口座振替を行う銀行を変更することなら対応しやすいかもしれません。しかし、特定のクレジットカードやスマートフォン(キャリア)契約を継続して利用する必要がある場合などは、負担に感じることもあるでしょう。

条件を満たせなければ、想定していた金利で借りられない可能性もあります。金利の数字だけでなく、「その条件を生活に無理なく組み込めるかどうか」を必ず確認しましょう。

手数料を含めた「総コスト」で比較する

住宅ローンには、金利以外にもさまざまな費用が発生します。代表的なものは、「事務手数料」や「保証料」です。金融機関によって、事務手数料が高く保証料が不要なタイプもあれば、事務手数料は抑えめでも保証料が必要なタイプもあります。

例えば、借入額3,000万円の場合、次のようなケースが考えられます。一見するとA銀行のほうが金利が低くて有利に見えますが、借入額や返済期間によっては、事務手数料や保証料が抑えられているB銀行のほうが総返済額が少なくなることもあります。

<住宅ローンにおける金利と諸費用の条件例(借入額3,000万円)>

| 適用金利 | 事務手数料 | 保証料 | |

|---|---|---|---|

| A銀行 | 年0.5% | 66万円 (定率型:借入額の2.2%相当) |

0円 |

| B銀行 | 年0.6% | 3.3万円(定額型) | 30万円 |

住宅ローンを比較する際は、金利の低さだけで判断せず、「金利と手数料を含めた総コスト」で確認することが大切です。

団信を含めた後の金利で比較する

住宅ローンでは、団体信用生命保険(団信)の内容によって金利が変わることがあるため、「団信をつけた後の金利」で比較することが重要です。

団信とは、住宅ローンに付随する保険で、万一の事態が生じた場合にローン返済を保障する仕組みを指します。団信には、三大疾病保障・がん100%保障・就業不能保障など、さまざまなタイプがあります。

団信の仕組みは金融機関によって異なり、多くの場合は「金利上乗せ型」です。例えば、適用金利が年0.59%でも、がん100%保障を付加することで+年0.1%が上乗せされる場合、実質金利は年0.69%となります。

なかには、がん50%保障などが無料で付加されるケースもあり、一見すると有利に見えますが、基準金利が高く設定されている可能性もあるので注意が必要です。したがって、住宅ローンを比較する際は、団信を含めた後の金利を確認することが大切です。

住宅ローンの返済には金利優遇を上手に利用しよう

住宅ローンは金額も返済期間も大きいため、わずかな金利差が家計の負担を大きく左右します。金利優遇を比較するときは、「適用金利」「優遇条件」「諸費用」「団信の内容」などを、総合的にチェックすることが重要です。

SBI新生銀行の「ハイパー預金優遇プログラム」のような制度は、生活スタイルを大きく変える必要がなく、無理なく金利負担を軽減できるのが魅力です。特に、手元資金をある程度確保しながら返済を進めたい人にとっては、有力な選択肢のひとつといえるでしょう。

金融機関ごとの優遇条件の特徴を理解し、自分に合ったものを上手に活用すれば、住宅ローンを快適に利用できます。長期の返済計画を見据えつつ、金利優遇を賢く選択していきましょう。

記事のおさらい

住宅ローンの金利優遇とは?

金融機関が定める「基準金利」から、一定の利率を引き下げて利用できる制度です。実際に支払う「適用金利」は、この優遇幅を差し引いた後の金利となります。わずかな金利差でも、数十年にわたる総返済額には数十万円単位の大きな影響を与えます。

ハイパー預金優遇プログラムとは?

SBI新生銀行の「SBIハイパー預金」開設者が対象の金利優遇制度です。条件を満たすと住宅ローンの当初借入金利が年0.09%引き下げられます。さらに、預金金利(年0.50%/2026年5月1日現在)を活用し、家計全体で住宅ローンの利息負担を実質的に軽減できるのが特徴です。

ハイパー預金優遇プログラムを活用するには?

SBI証券とSBI新生銀行の口座を開設し、両口座を連携させる設定を行うことで条件を満たせます。投資商品を購入する必要はありません。手元資金をSBIハイパー預金に預け入れるほど、預金利息によって住宅ローンの利息負担を相殺する効果が大きくなります。

金利優遇を比較する際のポイントと注意点とは?

「基準金利」ではなく実際の「適用金利」で比較し、優遇条件が無理なく継続できるか確認しましょう。また、事務手数料や保証料を含めた「総コスト」で判断すること、団信の保障内容による金利上乗せ分を含めて比較することが、想定外の負担を防ぐために重要です。

マイページへ登録済みの方は

こちら

- 本稿の内容は2026年5月1日時点の情報に基づきます。

はりかえ あい

- AFP

- 2級ファイナンシャル・プランニング技能士

株式、債券、金利、為替、REIT等、マーケットの変動がその価格等に影響を及ぼす金融商品を購入する際は、必ず個別金融商品の商品説明書等をご覧・ご確認いただき、マーケットの動向以外に、各金融商品にかかる元本割れなどの固有のリスクや各種手数料についても十分ご確認いただいた上でご判断ください。

本稿は、執筆者が制作したもので、SBI新生銀行が特定の金融商品の売買を勧誘・推奨するものではありません。

- 本資料は情報提供を目的としたものであり、SBI新生銀行の投資方針や相場観等を示唆するものではありません。

- 金融商品取引を検討される場合には、別途当該金融商品の資料を良くお読みいただき、充分にご理解されたうえで、お客さまご自身の責任と判断でなさるようお願いいたします。

- 上記資料は執筆者が各種の信頼できると考えられる情報源から作成しておりますが、その正確性・完全性をSBI新生銀行が保証するものではありません。

当行では具体的な税額の計算、および、税務申告書類作成にかかる相談業務はおこなっておりません。個別の取り扱いについては、税理士等の専門家、または所轄の税務署にご確認ください。

新着記事

閲覧が多い記事

おすすめ記事

マイページへ登録済みの方は

こちら

住宅ローン関連コンテンツ

パワースマート住宅ローンについて

- 借入金額は500万円以上3億円以下(10万円単位)です。

- 借入期間は、変動金利(半年型)をご選択された方で新規に住宅購入・建設資金のお借り入れの場合は5年以上50年以内(1年単位)※、それ以外のお借り入れについては5年以上35年以内(1年単位)です。※借入期間が35年を超える場合、当初借入金利に年0.1%の金利上乗せとなります。

- ご融資の対象物件となる土地、建物に、当行を第一順位の抵当権者とする抵当権の設定登記をしていただきます。

- お借り入れに際しては当行所定の審査がございます。審査結果によっては、借入利率等の借入条件がご希望にそえない場合がありますので、あらかじめご了承ください。

- 変動金利(半年型)、当初固定金利をご選択された方は、当初借入金利適用期間終了後、変動金利(半年型)が自動適用となります。

- 変動金利(半年型)、当初固定金利を利用されている方は、金利変更時に当初固定金利をご選択いただくことも可能です。ご選択にあたっては、手数料5,500円(消費税込み)がかかります。

- 各金利タイプは、金利情勢等により、やむを得ずお取り扱いを中止する場合もございます。

- 事務手数料は、借入金額に対して2.2%(消費税込み)を乗じた金額となります。それ以外に抵当権設定登録免許税、印紙税※、司法書士報酬、火災保険料等がかかります。※電子契約サービスをご利用の場合、印紙税は不要ですが、別途電子契約利用手数料5,500円(消費税込み)がかかります。

- 住宅ローンの借入日はお客さまにご選択いただきます。ご契約日からご契約日の属する月の翌々月の最終営業日までの期間における当行営業日をご選択ください。

- SBI新生銀行ウェブサイトにて、借入金額や借入期間に応じた毎月の返済額を試算できます。

- パワーコール<住宅ローン専用>、SBI新生銀行ウェブサイトにて商品説明書をご用意しています。

- 当行の住宅ローンを既にご利用中のお客さまにつきましては、当行で借り換えをすることはできません。

- 1つのお取引に対して適用できるキャンペーン・プログラムが複数ある場合は、原則として1つのみお選びいただきます(ただし、同時適用が可能なキャンペーン・プログラムを実施している場合もございます)。

[2025年11月17日現在]