団体信用生命保険とは?種類や加入条件、保障内容を解説

「自分に万が一のことがあったとき、家族に住宅ローンを残したくない。」このような想いを持つ人は多いのではないでしょうか。住宅ローンを利用してマイホームを購入する際の、こうした不安を和らげてくれるのが「団体信用生命保険(以下、団信)」です。

ただし、住宅ローンの団信は金融機関ごとに内容が異なります。「死亡または高度障害状態になった場合に残債が完済される」というシンプルな内容の団信が一般的ですが、近年は、がんや介護状態までカバーしてくれる団信も増えています。住宅ローンを比較する際、金利や事務手数料に目が向きがちですが、こうした団信の違いが、住宅ローン選びの決め手になるケースもあります。

この記事では、団信の基本的な知識をお伝えするとともに、加入時に確認しておきたいポイントについても、具体例を交えながら解説します。

団体信用生命保険(団信)とは

団信とは、被保険者(住宅ローンの契約者)が死亡または所定の高度障害状態となった際に、住宅ローンの残債が保険金によって完済される生命保険のことです。「住宅ローン専用の生命保険」と考えると分かりやすいでしょう。

被保険者(住宅ローンの契約者)に万が一のことが起きても、保険金で住宅ローンの残債がゼロになるため、家族はそのまま自宅に住み続けることができます。

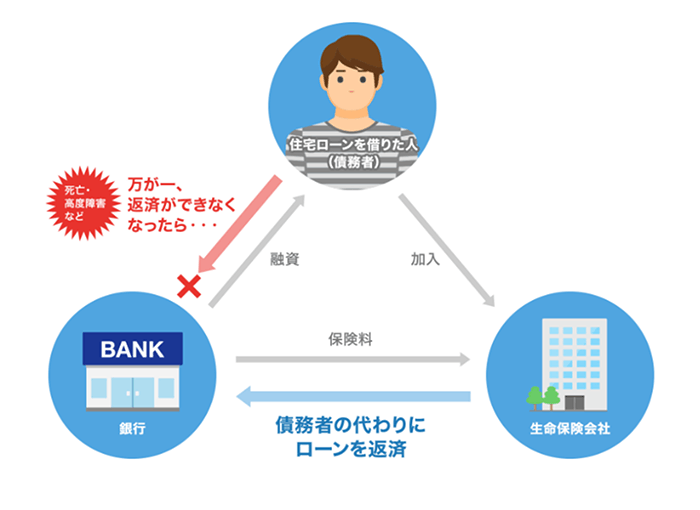

団体信用生命保険(団信)の仕組み(イメージ)

団信は、被保険者に保障対象の事象(死亡・高度障害等)が発生した際には、保険会社から金融機関へ保険金が支払われ、住宅ローンの残債が完済される仕組みとなっています。

保険期間は、住宅ローン契約期間内です。多くの金融機関で取り扱っている団信は、主に死亡・高度障害状態となった場合に保障されます。高度障害の例としては、両目の視力を永久に失った場合や、両上肢を手関節以上で失った場合などが該当します。

団体信用生命保険(団信)は万が一の時に家族の生活を守ることができる

団信は、住宅ローン契約者に万が一のことが起こった場合でも、住まいを失う心配がない点が大きなメリットです。

また、がんなどの特定の病気にかかった場合や、病気によって就業不能状態になった場合にも保障される団信であれば、収入が減ったときの家計リスクを抑える効果も期待できます。

さらに、団信の保障があることを考え、既存の生命保険と重複している保障を削る見直しを行うことで、生命保険料の負担を減らせることもあります。

加入しない場合は他の生命保険などで補うことになる

団信に加入しないで住宅ローンを組む場合は、別の方法で備えておくことが大切です。数千万円のローンが残った状態で返済者が亡くなると、家族に大きな負担がかかる可能性があるためです。

具体的には、「一般の生命保険に加入して、ローン返済期間中の死亡保障を確保する」という方法が挙げられます。ほかにも、「残債を一括返済できる程度の貯蓄を確保しておく」という考え方もあります。

ただし、多くの金融機関では、住宅ローンを借りる際に団信の加入を必須としています。債務者やその家族を守るだけでなく、金融機関にとっても貸し出した資金を滞りなく回収するために必要な仕組みだからです。

団体信用生命保険(団信)の種類と保障内容

昨今の団信の保障内容は、死亡・高度障害に限定されません。金融機関によっては、病気や介護状態などにも備えられるタイプが用意されています。ここでは、代表的な団信の種類と、それぞれの保障内容について解説します。

なお、疾病保障付団信には、所定の条件を満たすと、保険金によって住宅ローンの残債が全額完済されるタイプのほか、一定割合(50%など)のみが免除されるタイプもあります。保障内容や免除割合は金融機関ごとに異なるため、詳細条件の確認を怠らないようにしましょう。

一般団体信用生命保険(団信)

一般団体信用生命保険(いわゆる一般的な団信)は、住宅ローンの契約者(団信の被保険者)が死亡、または所定の高度障害状態となった場合に、保険金によって住宅ローンの残債がゼロになります。

多くの金融機関で取り扱われている、もっとも基本的な団信です。保険料は、原則として住宅ローンの金利に含まれており、別途支払う必要はありません。

がん保障付団体信用生命保険(ガン団信)

ガン団信は、保険会社が定める所定のがん(悪性新生物)に罹患した場合に、保険金が支払われ、住宅ローンの残債が返済される団信です。

民間の生命保険会社が販売している治療費等の保障を目的とするがん保険と、残債の返済を保障するガン団信では、役割が異なる点に注意が必要です。

一般的ながん保険では、保険金額が数十万円~数百万円程度に設定されています。それに対して、ガン団信では、住宅ローンの残債が保障対象となるため、数千万円規模の保障となるケースも珍しくありません。

住宅ローンのがん団信についてはこちらの記事で詳しく解説しています。ぜひご覧ください。

介護保障付団体信用生命保険

介護保障付団信は、不慮の事故や病気などにより、保険会社が定める所定の介護状態になった場合に、保障が受けられる団信です。

死亡に至らなくても保障される点が、大きな特徴です。介護が必要になって今までどおり働けなくなるなど、収入が下がるリスクに備えることができます。

3大疾病保障付団体信用生命保険

3大疾病保障付団信は、がん・急性心筋梗塞・脳卒中といった「3大疾病」に罹患し、保険会社が定める所定の状態になった場合に、保障されます。

大きな病気により、働くことが難しくなるケースなどに備えることができます。

8大疾病保障付団体信用生命保険

金融機関によっては、3大疾病に加え、高血圧症・糖尿病・慢性腎不全・肝硬変・慢性膵炎などの罹患時の保障が付いた「8大疾病」を扱っていることがあります。

生活習慣病を含めた、より広いリスクに備えたい人向けの団信といえるでしょう。

引受条件緩和型団体信用生命保険(ワイド団信)

引受条件緩和型団信は、健康状態が理由で通常の団信に加入できない人のために、加入条件を緩和した団信です。

一般的には、住宅ローンの金利に上乗せする形で保険料を支払うケースが多いです。「ワイド団信」という名称で提供している金融機関もあります。

ここまで解説した団信の種類については、こちらでもご紹介しています。

SBI新生銀行で扱っている団体信用生命保険(団信)

団信の種類や保障内容は、金融機関ごとに異なります。ここでは具体例の一つとして、SBI新生銀行で取り扱われている団信を見ていきましょう。

・全疾病保障付団信

全疾病保障付団信は、一般団信の保障内容に加えて、病気やケガによる就業不能状態に備えられる団信です。精神障害等所定の免責事由に該当するものを除き、がんを含む全ての病気やケガに対応する保障がついています。

具体的には、病気などで就業不能状態となったとき、月々の住宅ローン返済分が保障されます。また、就業不能状態が所定の期間(12カ月や24カ月)を超えて継続すると、住宅ローン残高の100%が保障され、ローンが完済される仕組みになっています。

なお、本保障には待機期間があります。責任開始日から起算した所定の期間(90日)を「待機期間」といい、この期間中に発生した就業不能状態は保険金のお支払い対象外となります。

・ガン団信

一般団信の保障内容(住宅ローン契約者が死亡、所定の高度障害状態、医師に余命6カ月以内と宣言されたとき)に加えて、所定のがんと診断確定された場合に、住宅ローンの残債が100%保障されます。

<SBI新生銀行の団体信用生命保険ラインナップの概要>

| 保障内容 | 加入 | |

|---|---|---|

| 一般団信 |

<住宅ローン残高の100%を保障> ・死亡 ・高度障害 ・余命6カ月以内または重度のがんと判断されたとき |

加入必須 |

| 一般団信+ガン団信 |

<住宅ローン残高の100%を保障> ・死亡 ・高度障害 ・余命6カ月以内と宣言されたとき ・がんと診断確定されたとき*1 |

任意加入 |

| 一般団信+全疾病保障付団信 | <月々のローン返済額を保障> ・がんを含む8疾病による就業不能になった場合(免責期間なし)*2 ・8疾病以外の全ての病気やケガによる就業不能(3カ月免責あり)*3 <住宅ローン残高の100%を保障> ・がんを含む8疾病による就業不能状態が12カ月継続したとき*2 ・8疾病以外の全ての病気やケガによる就業不能状態が24カ月継続したとき*3 |

- 上皮内がんおよび皮膚の悪性黒色腫以外の皮膚がんは保障の対象外。被保険者が責任開始日からその日を含めて90日以内に悪性新生物と診断確定された場合は保険金はお支払いされません。

- がん、急性心筋梗塞、脳卒中、高血圧症、糖尿病、慢性腎不全、肝硬変、慢性膵炎

- 精神障害等所定の免責事由に該当するものを除く

参考:SBI新生銀行サイト「団体信用生命保険」

SBI新生銀行の

団体信用生命保険はこちら

団体信用生命保険(団信)と生命保険との違い

住宅ローンに付帯する団信と、一般的な生命保険には、どのような違いがあるのでしょうか。主な違いを確認しておきましょう。

<団体信用生命保険(団信)と生命保険との違い>

| 団信 | 一般的な生命保険 | |

|---|---|---|

| 保険金額 | 住宅ローンの残債分の金額 | 契約ごとに定められた金額 |

| 保険金の取り扱い | 住宅ローンの残債の返済に充当 | 家族等の保険金受取人が受け取り、資金使途は自由 |

| 保障期間 | 住宅ローンの契約中 ※完済時に保障は終了 |

契約時に決めた期間 ※終身、60歳まで、10年間など |

| 保険料 |

・金融機関が負担する場合が多い ・保障を付加する場合は金利が上乗せされることも |

・保障期間、年齢や性別によって決定する ・契約者が支払う |

| 解約 | 中途解約不可 | 中途解約も可能 |

| 生命保険料控除 | 対象外 | 対象 |

一般的な生命保険は、自分に合った保険期間、保険金額、保障内容を柔軟に設計することができます。

一方、団信は、保険期間や保険金額が、住宅ローンの契約内容に左右されます。保障内容についても、金融機関ごとにいくつかのプランが用意されていますが、通常は生命保険ほどの柔軟性はありません。また、団信の保険金は残債の完済に充当されるため、保険金を住宅ローンの返済以外に使用することはできません。

団体信用生命保険(団信)の支払い方法

団信の保険料は、主に「金融機関が負担」または「金利上乗せなどの方法で住宅ローン契約者が負担」の2パターンとなります。

一般的に、保障内容が死亡・高度障害に限定される場合は、保険料は金融機関が負担するため、契約者の負担はありません。

一方、ガン団信や3大疾病保障などを付加する場合では、借入金利に上乗せが必要になる金融機関が多い傾向です。例えば、SBI新生銀行では、ガン団信の上乗せ金利は年0.1%になっています。

団体信用生命保険(団信)に加入するための条件

団信の加入には、住宅ローンの契約時であることや、健康状態が良いなど、いくつかの条件を満たしていることが必要です。

住宅ローン契約時のみ加入できる

団信は、住宅ローンの契約時にのみ加入できる生命保険です。住宅ローンの返済が始まったあとに、途中から団信へ加入することはできません。また、加入後に団信の種類や保障内容を変更することも、原則としてできません。

つまり、団信は、住宅ローン契約時に選んだ保障内容が、ローン完済まで続きます。そのため、ガン団信や3大疾病保障付団信などを検討するときは、将来の健康リスクや働き方の変化も踏まえて慎重に選ぶようにしましょう。

健康状態などの条件を満たした場合に加入できる

団信に加入するためには、健康状態などの加入条件を満たしていることが必要です。団信は生命保険の一種であるため、加入時には下記のような健康状態に関する告知を行います。

- 現在の治療状況

- 過去の病歴や入院歴

- 一定期間内の通院・服薬の有無

そのため、加入時点で病気の治療中であったり、過去に大きな病気をした既往歴があったりする場合には、団信に加入できない可能性があります。

団信に加入できないと、住宅ローンそのものが利用できなくなることもあります。気になる持病や通院歴がある方は、物件探しを本格化させる前に、金融機関や専門家に相談しておくと安心です。

団体信用生命保険(団信)に加入できない場合の対処法

持病や病歴等の健康状態等を理由に団信に加入できないときは、「ワイド団信」を取り扱っている金融機関に相談をしてみましょう。

ワイド団信は、告知項目が簡略化されているため、持病がある方でも加入しやすくなっています。ただし、住宅ローン金利が上乗せされるため、金利負担は増えるのが一般的です。

ワイド団信の加入も難しい場合は、住宅金融支援機構が取り扱っている住宅ローンである【フラット35】も、選択肢の一つです。【フラット35】は、団信に加入しなくても利用できる商品があり、健康上の理由で団信の加入ができなかった方でも借り入れできる可能性があります。

ただし、団信なしで住宅ローンを借りた場合、債務者に万が一のことが起きた際には、家族がローンの返済を引き継ぐリスクがあります。生命保険などで代替の保障を用意する、返済計画を家族で共有しておくなど、備えを怠らないことが大切です。

団体信用生命保険(団信)の選び方と注意点

団信を選ぶ際は、「どのリスクに、どこまで備えたいか」といった優先順位を明確にすることが大切です。保障を手厚くするほど安心感は高まりますが、その分、金利上乗せなどによる負担も増えやすいため、バランスを意識して選びましょう。

・がんへの備え方を考える

がんは日本人の2人に1人が罹患すると言われているほど、患者数の多い病気です。住宅ローンの返済期間は長期に渡るため、ガン団信への加入は一つの安心に繋がります。ガン団信へ加入しない場合は、民間のがん保険で備えるという選択肢もあります。

・高齢期まで返済が続く場合は特に注意

返済期間が70代以降まで続く予定の方などは特に、病気の罹患リスクや就業不能リスクが高まります。大きな病気や長期の就業不能に備えられる団信も、検討の余地があるでしょう。

・返済シミュレーションで比較検討する

ガン団信や疾病保障付団信の多くは、住宅ローン金利に上乗せが発生します。総返済額がどの程度増えるのかを、事前に返済シミュレーションで確認しておくことが大切です。

団体信用生命保険(団信)のよくある質問

ここでは、団信についてよく寄せられる疑問の中から、誤解されやすいポイントや注意しておきたい点を中心に解説します。

団体信用生命保険(団信)に注意点はある?

収入合算やペアローンの場合、万が一の際にローンが完済されないケースがある点に気を付けておく必要があります。

団信は、住宅ローン契約者(債務者)を被保険者とする保険です。そのため、収入合算で住宅ローンを組んでいる場合は、団信に加入できるのは原則として主たる債務者のみとなります。連帯保証人である配偶者に万が一のことがあっても、団信による保障は受けられません。

一方、ペアローンを利用している場合は、夫婦それぞれが住宅ローン契約者となり、両名とも団信に加入できます。ただし、保障されるのはそれぞれの名義分のローン残債分のみです。例えば、夫に万が一のことがあった場合、夫名義のローンは完済されますが、妻名義のローンはそのまま返済を続ける必要があります。

万が一の際に家計へ与える影響を考えると、生命保険などで不足分を補う対策を検討しておくと安心です。

団体信用生命保険(団信)があれば保険はいらない?

団信があっても、生命保険が不要になるとは限りません。

団信の保障対象は、あくまで住宅ローン部分に限られます。そのため、万が一の際に必要となる生活費や教育費、葬儀費用などは、別途家族が負担する必要があります。

また、団信では、病気やケガによる治療費や、働けなくなった期間の生活費などもカバーできません。特に、長期間の就業不能や収入減少に備えたい場合は、生命保険や就業不能保険などで備えることを検討する必要があります。

団信は「住まいを守るための保障」、生命保険は「家族の生活を守るための保障」と考え、それぞれの目的に合わせて保障を準備することが大切です。

万が一の時のために団体信用生命保険(団信)加入を検討しよう

団信には、「自分に万が一のことが起きても、住宅ローンがない家を家族に残せる」というメリットがあります。近年は、死亡や高度障害に限らず、がんや病気、就業不能といったリスクにも備えられる団信が拡充しており、住宅ローンと一体で保障を整えられる環境が整ってきています。

ライフプランを考える中で「いつ家を買うべきか」と悩む方は多いと思いますが、健康状態によっては団信に加入できず、住宅ローンの選択肢が限られることがある点も意識しておきたいところです。金利や借入額だけでなく、どのような団信が選べるのか、どこまでのリスクに備えられるのかにも目を向けることが大切です。

自身の健康状態やライフプランを踏まえながら、金融機関が提供する団信の特徴を理解し、無理のない返済計画と保障内容を選択することが、安心して住宅ローンを利用するためのポイントといえるでしょう。

SBI新生銀行の

団体信用生命保険はこちら

記事のおさらい

団体信用生命保険(団信)とは?

団信は、住宅ローン契約者が死亡または高度障害になった際、保険金で残債が完済される仕組みです。万が一でも家族が住まいを失わずに済む安心を得られ、生活保障の一部として重要な役割を果たします。

団体信用生命保険(団信)の選び方と注意点とは?

どのリスクに備えたいかを明確にし、保障内容と金利上乗せのバランスを見極めることが大切です。がんや疾病保障を付けるほど安心は増しますが負担も増えるため、返済シミュレーションで総額の違いを確認することが重要です。

安心して住宅ローンを利用するためのポイントとは?

自分の健康状態や将来の働き方を踏まえ、無理のない返済計画と必要な保障を選ぶことが安心につながります。金利だけでなく団信の内容まで含めて比較し、家族が困らない備えを整えて住宅ローンを利用することが大切です。

マイページへ登録済みの方は

こちら

- 本稿は2020年8月に作成し、2026年2月時点の情報に基づき更新したものです。

はりかえ あい

- AFP

- 2級ファイナンシャル・プランニング技能士

株式、債券、金利、為替、REIT等、マーケットの変動がその価格等に影響を及ぼす金融商品を購入する際は、必ず個別金融商品の商品説明書等をご覧・ご確認いただき、マーケットの動向以外に、各金融商品にかかる元本割れなどの固有のリスクや各種手数料についても十分ご確認いただいた上でご判断ください。

本稿は、執筆者が制作したもので、SBI新生銀行が特定の金融商品の売買を勧誘・推奨するものではありません。

- 本資料は情報提供を目的としたものであり、SBI新生銀行の投資方針や相場観等を示唆するものではありません。

- 金融商品取引を検討される場合には、別途当該金融商品の資料を良くお読みいただき、充分にご理解されたうえで、お客さまご自身の責任と判断でなさるようお願いいたします。

- 上記資料は執筆者が各種の信頼できると考えられる情報源から作成しておりますが、その正確性・完全性をSBI新生銀行が保証するものではありません。

当行では具体的な税額の計算、および、税務申告書類作成にかかる相談業務はおこなっておりません。個別の取り扱いについては、税理士等の専門家、または所轄の税務署にご確認ください。

新着記事

閲覧が多い記事

おすすめ記事

今すぐお申し込み

マイページへ登録済みの方は

こちら

住宅ローン関連コンテンツ

パワースマート住宅ローンについて

- 借入金額は500万円以上3億円以下(10万円単位)です。

- 借入期間は、変動金利(半年型)をご選択された方で新規に住宅購入・建設資金のお借り入れの場合は5年以上50年以内(1年単位)※、それ以外のお借り入れについては5年以上35年以内(1年単位)です。※借入期間が35年を超える場合、当初借入金利に年0.1%の金利上乗せとなります。

- ご融資の対象物件となる土地、建物に、当行を第一順位の抵当権者とする抵当権の設定登記をしていただきます。

- お借り入れに際しては当行所定の審査がございます。審査結果によっては、借入利率等の借入条件がご希望にそえない場合がありますので、あらかじめご了承ください。

- 変動金利(半年型)、当初固定金利をご選択された方は、当初借入金利適用期間終了後、変動金利(半年型)が自動適用となります。

- 変動金利(半年型)、当初固定金利を利用されている方は、金利変更時に当初固定金利をご選択いただくことも可能です。ご選択にあたっては、手数料5,500円(消費税込み)がかかります。

- 各金利タイプは、金利情勢等により、やむを得ずお取り扱いを中止する場合もございます。

- 事務手数料は、借入金額に対して2.2%(消費税込み)を乗じた金額となります。それ以外に抵当権設定登録免許税、印紙税※、司法書士報酬、火災保険料等がかかります。※電子契約サービスをご利用の場合、印紙税は不要ですが、別途電子契約利用手数料5,500円(消費税込み)がかかります。

- 住宅ローンの借入日はお客さまにご選択いただきます。ご契約日からご契約日の属する月の翌々月の最終営業日までの期間における当行営業日をご選択ください。

- SBI新生銀行ウェブサイトにて、借入金額や借入期間に応じた毎月の返済額を試算できます。

- パワーコール<住宅ローン専用>、SBI新生銀行ウェブサイトにて商品説明書をご用意しています。

- 当行の住宅ローンを既にご利用中のお客さまにつきましては、当行で借り換えをすることはできません。

- 1つのお取引に対して適用できるキャンペーン・プログラムが複数ある場合は、原則として1つのみお選びいただきます(ただし、同時適用が可能なキャンペーン・プログラムを実施している場合もございます)。

[2025年11月17日現在]